Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Doanh thu hòa vốn là gì? Công thức tính và ví dụ

Mục lục [Ẩn]

Doanh thu hòa vốn là gì?

Doanh thu hòa vốn (tên gọi tiếng Anh: Break even revenue) là doanh thu tại mức sản lượng hòa vốn.

Sản lượng hòa vốn (tên tiếng Anh: Break even volume) là mức sản lượng do doanh nghiệp sản xuất mà tại đó doanh vừa đủ để có thể bù đắp các chi phí mà doanh nghiệp đã bỏ ra (chi phí cố định và chi phí biến đổi).

Điểm hòa vốn là gì?

Điểm hòa vốn (tên gọi tiếng Anh: Break Even Point, viết tắt: BEP) là điểm mà tại đó tổng doanh thu vừa đủ để bù đắp tổng chi phí đã bỏ ra. Tại đó, doanh nghiệp có lợi nhuận bằng 0, không lãi cũng không lỗ. Điểm hòa vốn là yếu tố quan trọng để các nhà quản trị doanh nghiệp đưa ra các quyết định kinh doanh phù hợp, lựa chọn cơ cấu tiêu thụ sản phẩm của doanh nghiệp...

Điểm hòa vốn thường được xác định theo 3 tiêu chí:

- Sản lượng sản phẩm hòa vốn

- Doanh thu tiêu thụ tại điểm hòa vốn

- Thời gian đạt điểm hòa vốn

Để tính toán điểm hòa vốn một cách chính xác nhất thì doanh nghiệp phải phân loại chi phí thành biến phí và định phí.

Doanh thu hòa vốn là gì?

Doanh thu hòa vốn tính như thế nào?

Việc xác định doanh thu hòa vốn được chia thành 2 trường hợp sau:

Doanh nghiệp sản xuất 1 mặt hàng/1 loại sản phẩm

Có 3 phương pháp để tính doanh thu hòa vốn trong trường hợp doanh nghiệp sản xuất 1 mặt hàng hay 1 loại sản phẩm:

1. Phương pháp phương trình:

Đặt

- g: Giá bán 1 sp

- x: Số lượng sản phẩm tiêu thụ

- a: Tổng định phí toàn doanh nghiệp

- b: Biến phí đơn vị sản xuất

Ta có 2 phương trình sau:

- Phương trình doanh thu (DT): y = g * x

- Phương trình chi phí (CP): y = a + b * x

>> DT = CP >> g * x = a + b * x >> Đây chính là công thức tính điểm hòa vốn (hv).

Dựa vào phương trình trên, ta tính được:

|

Định phí/Lợi nhuận góp đơn vị: X(hv) = a/(g-b) Định phí/Tỷ lệ lợi nhuận góp đơn vị = (Định phí *giá bán)/Lợi nhuận góp đơn vị = DT (hv) = g * X(hv) = g * a/(g-b) Thời gian hòa vốn = (Sản lượng hòa vốn/Sản lượng kỳ phân tích) * Thời gian kỳ phân tích = (Doanh thu hòa vốn/Doanh thu kỳ phân tích) * Thời gian kỳ phân tích |

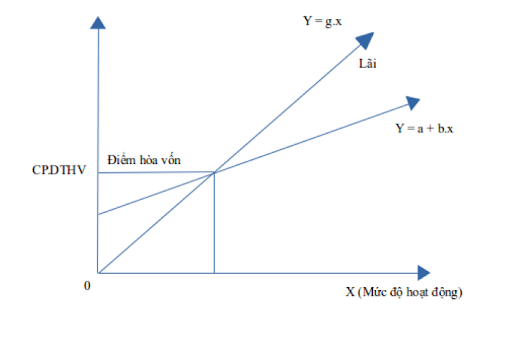

2. Phương pháp đồ thị hòa vốn

Ta có:

- Trục OY: biển diễn doanh thu

- Trục OX: biểu diễn mức độ hoạt động

- Phương trình doanh thu: y = g * x

- Phương trình chi phí: y = a + b * x

- Định phí: Điểm giao nhau giữa phương trình y = a + b * x và trục OY

- Điểm hòa vốn: Điểm giao nhau giữa 2 phương trình y = g * x và y = a + b * x

- Sản lượng hòa vốn: Chiếu điểm hòa vốn xuống trục X

- Doanh thu hòa vốn: Chiếu điểm hòa vốn sang trục Y

- Nếu X > Y hòa vốn doanh nghiệp hoạt động có lãi

- Nếu X < Y hòa vốn doanh nghiệp bị lỗ

Từ độ thị trên ta có:

|

Sản lượng SP để đạt lợi nhuận mong muốn = (Tổng định phí + Lợi nhuận mong muốn)/Lợi nhuận góp đơn vị sản phẩm Doanh thu để đạt lợi nhuận mong muốn = (Tổng định phí + lợi nhuận mong muốn)/Tỷ lệ lợi nhuận góp |

3. Phương pháp lợi nhuận góp 1 đơn vị sản phẩm

Ta có:

- Lợi nhuận = Tổng doanh thu – Tổng chi phí (1)

- Lợi nhuận = Tổng doanh thu – Tổng biến phí – Tổng định phí (2)

- Lợi nhuận = Lợi nhuận góp – Tổng định phí (3)

Tại điểm hòa vốn thì lợi nhuận = 0.

Từ phương trình 3 >> Lợi nhuận góp = Tổng định phí.

Mà Tổng định phí = Lợi nhuận góp đơn vị sản phẩm x sản lượng >> Sản lượng hòa vốn = Tổng định phí/Lợi nhuận góp đơn vị sản phẩm

Có thể hiểu đơn giản, khi Khi Lợi nhuận góp = Tổng định phí thì:

|

Tổng định phí = Tỷ lệ lợi nhuận góp x doanh thu >> Doanh thu hòa vốn = Định phí/Tỷ lệ lợi nhuận góp |

Doanh nghiệp sản xuất nhiều mặt hàng/nhiều loại sản phẩm

Nếu doanh nghiệp sản xuất nhiều mặt hàng/nhiều loại sản phẩm thì doanh thu hòa vốn được tính bằng 4 bước sau:

Bước 1: Tính tỷ lệ kết cấu doanh thu của các mặt hàng tiêu thụ theo công thức:

Tỉ lệ kết cấu doanh thu của từng mặt hàng = Doanh thu từng mặt hàng/Tổng doanh thu x 100%

Bước 2: Tính tỷ suất lợi nhuận trên chi phí biến đổi bình quân của các mặt hàng.

Bước 3: Tính doanh thu hòa vốn chung theo công thức: Dth = Đp/Lb%

Bước 4: Tính doanh thu hòa vốn và sản lượng hòa vốn cho từng mặt hàng. Trong đó:

|

Doanh thu hòa vốn từng mặt hàng = Doanh thu hòa vốn chung x Tỉ lệ kết cấu doanh thu từng mặt hàng Sản lượng hòa vốn từng = Doanh thu hòa vốn của từng mặt hàng mặt hàng/Giá bán từng mặt |

Ví dụ cụ thể về cách tính doanh thu hòa vốn

Để hiểu rõ hơn về cách tính doanh thu hòa vốn, cùng tìm hiểu 2 ví dụ sau đây:

Ví dụ 1: Doanh nghiệp sản xuất 1 mặt hàng

Số liệu doanh thu của công ty A như sau (đơn vị tính: 1.000 đồng):

| Chỉ tiêu | Tổng số | Tính cho một sản phẩm |

| Doanh thu | 500.000 | 500 |

| Chi phí nguyên liệu trực tiếp | 150.000 | 150 |

| Chi phí nhân công trực tiếp | 25.00 | 25 |

| Chi phí sản xuất chung biến đổi | 8.000 | 8 |

| Tổng chi phí biến đổi | 290.000 | 290 |

| Lãi trên biến phí | 210.000 | 210 |

| Chi phí cố định | 40.000 | 40 |

| Lợi nhuận | 95.000 | 95 |

Ta có:

- Định phí = 40.000 đồng

- Chi phí biến đổi đơn vị: 180.000 đồng

- Lãi trên biến đơn vị: Ib = 210.000 đồng

>> SLh = 40.000/210 = 190 (sản phẩm)

>> Doanh thu hòa vốn là: 190 x 500 = 95.000 (nghìn đồng)

Ví dụ về cách tính doanh thu hòa vốn

Ví dụ 2: Doanh nghiệp sản xuất nhiều mặt hàng

Công ty B sản xuất 3 loại sản phẩm với tên gọi lần lượt là: SP1, SP2, SP3. Trong năm 2021, công ty B tiêu thụ được 3000 SP1, 3000 SP2 và 2000 SP3 với giá tương ứng là 300 (nghìn đồng), 400 (nghìn đồng) và 350 (nghìn đồng). Số liệu doanh thu của công ty B như sau (đơn vị tính: 1.000 đồng):

| Chỉ tiêu | SP1 | SP2 | SP3 | Tổng số |

| 1. Doanh thu (đvt: 1.000đồng) | 900.000 | 1.200.000 | 700.000 | 2.800.000 |

| 2. Biến phí | 450.000 | 370.000 | 280.000 | 1.100.000 |

| 3. Lãi trên biến phí | 450.000 | 830.000 | 420.000 | 1.700.000 |

| 4. Tỷ suất lãi trên biến phí | 50% | 69,17% | 60% | 60,72% |

| 5. Định phí | 300.000 | |||

| 6. Lợi nhuận | 800.000 |

Cách tính như sau:

Bước 1: Xác định tỷ lệ kết cấu doanh thu của các mặt hàng tiêu thụ

- SP1: (900.000 : 2.800.000) x 100% = 32,14%

- SP2: (1.200.000 : 2.800.000) x 100% = 42,86%

- SP3: (700.000 : 2.800.000) x 100% = 25%

Bước 2: Xác định tỷ suất lợi nhuận trên chi phí biến đổi bình quân của các mặt hàng: Lb% = (1.700.000 : 2.800.000) x 100% = 60,71%

Bước 3: Xác định doanh thu hòa vốn chung: Dth = 300.000 : 60,71% = 494.152 đồng.

Bước 4: Xác định doanh thu hòa vốn và sản lượng hòa vốn cho từng mặt hàng

| Mặt hàng | Doanh thu hòa vốn | Giá bán | Sản lượng hòa vốn |

| SP1 | 494.152 x 32,14% = 158.820 | 300 | 158.820/300 = 529 |

| SP2 | 494.152 x 42,86% = 211.793 | 400 | 211.793/400 = 529 |

| SP3 | 494.152 x 25% = 123.538 | 350 | 123.538/350 = 353 |

Như vậy, để đạt được hòa vốn, công ty B cần phải thực hiện được doanh số cho:

- Sản phẩm SP1 là 158.820, số hiện vật là 529 sản phẩm

- Sản phẩm SP1 là 211.793, số hiện vật là 529 sản phẩm

- Sản phẩm SP1 là 123.538, số hiện vật là 353 sản phẩm

Ý nghĩa của điểm hòa vốn

Khi bắt đầu kinh doanh bất kỳ nhà quản trị của doanh nghiệp nào cũng muốn lựa chọn phương án kinh doanh an toàn và mang lại lợi nhuận tốt nhất. Tuy nhiên, khi cơ chế thị trường cạnh tranh khốc liệt thì yếu tố an toàn và rủi ro luôn đối lập nhau trong một thể thống nhất.

Bên cạnh đó thì rủi ro và lợi nhuận tỷ lệ thuận với nhau. Lợi nhuận cao thường kèm theo mức độ rủi ro cao và ngược lại. Để hạn chế thấp nhất mức độ rủi ro có thể xảy ra, các nhà quản trị thường xác định các chỉ tiêu an toàn trước khi đưa ra quyết định kinh doanh phù hợp. Điểm hòa vốn chính là một trong các yếu tố được doanh nghiệp sử dụng.

Doanh nghiệp phải xác định được doanh thu tối thiểu để bù đắp chi phí trong quá trình hoạt động sản xuất kinh doanh để có thể tồn tại lâu dài. Việc phân tích điểm hòa vốn sẽ giúp doanh nghiệp xác định được sản lượng, mức doanh thu, thời gian sản xuất có thể bù đắp chi phí đã bỏ ra.

Với những người quan tâm đến tài chính của một doanh nghiệp, việc phân tích điểm hòa vốn giúp họ nhìn nhận khách quan quá trình kinh doanh của doanh nghiệp trong mối quan hệ với các yếu tố có tác động trực tiếp đến lợi nhuận. Từ đó có thể xác định được vào thời điểm nào trong kỳ kinh doanh hoặc ở mức sản xuất và tiêu thụ như thế nào thì doanh nghiệp đó không bị lỗ và doanh nghiệp cần phải sản xuất và bán ra bao nhiêu sản phẩm để đạt được mức lợi nhuận như mong muốn.

Ý nghĩa của điểm hòa vốn với doanh nghiệp

Với các nhà quản lý doanh nghiệp, việc phân tích điểm hòa vốn rất quan trọng giúp họ chủ động đưa ra các chiến lược kinh doanh hiệu quả, mang về lợi nhuận kỳ vọng cho doanh nghiệp đó.

Việc phân tích điểm hòa vốn được ứng dụng rất nhiều trong hoạt động sản xuất kinh doanh như:

- Dùng để phân tích doanh thu và ngân sách của một công ty hay một dự án kinh doanh.

- Dựa vào kết quả phân tích để đưa ra phương án đầu tư sản xuất kinh doanh phù hợp. Từ đó có thể hạn chế những rủi ro của dự án đầu tư hay doanh nghiệp gặp phải trong quá trình hoạt động.

Như vậy, doanh thu hòa vốn, điểm hòa vốn là các yếu tố quan trọng mà bất kỳ doanh nghiệp mà cũng phải xem xét kỹ lưỡng trước khi đưa ra chiến lược kinh doanh để đảm bảo doanh thu có thể bù đắp các chi phí có thể bỏ ra.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất