Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

8 lý do khiến phí bảo hiểm nhân thọ của bạn cao hơn những người khác

Mục lục [Ẩn]

Phí bảo hiểm là khoản tiền mà bên mua bảo hiểm phải đóng cho doanh nghiệp bảo hiểm theo thời hạn và phương thức do các bên thỏa thuận trong hợp đồng bảo hiểm (Căn cứ theo Khoản 11, điều 3 Luật Kinh doanh bảo hiểm 2000). Bên mua bảo hiểm có nghĩa vụ phải đóng phí bảo hiểm sau khi ký kết hợp đồng bảo hiểm. Điều này đảm bảo người được bảo hiểm được hưởng đầy đủ các quyền lợi chi trả từ doanh nghiệp bảo hiểm.

Trong bảo hiểm nhân thọ, không có một hợp đồng với mức phí chuẩn duy nhất áp dụng cho tất cả mọi người. Công ty bảo hiểm sẽ căn cứ trên nhiều yếu tố để xác định mức phí cho người tham gia. Bởi vậy khi mua bảo hiểm nhân thọ không hiếm trường hợp cùng một sản phẩm nhưng người này phí cao hơn người kia hoặc ngược lại. 8 lý do sau đây sẽ lý giải vì sao phí bảo hiểm của bạn lại cao hơn những khách hàng khác.

Độ tuổi

Độ tuổi là một trong các yếu tố tác động trực tiếp đến phí bảo hiểm. Công ty bảo hiểm sẽ căn cứ trên cơ sở độ tuổi để tính phí bảo hiểm cho khách hàng (Căn cứ theo Khoản 1, Điều 34, Luật Kinh doanh bảo hiểm 2000). Cho nên vào thời điểm giao kết hợp đồng bảo hiểm, bên mua bảo hiểm có nghĩa vụ thông báo chính xác tuổi của người được bảo hiểm.

Đối với loại hình bảo hiểm nhân thọ, khách hàng được khuyến khích tham gia càng sớm càng tốt bởi độ tuổi càng trẻ thì phí bảo hiểm sẽ càng thấp. Công ty bảo hiểm tính phí sản phẩm bảo hiểm dựa trên bảng tỷ lệ tử vong - là bảng thống kê tỷ lệ tử vong theo độ tuổi và giới tính dựa trên quá trình điều tra về dân số. Mỗi công ty bảo hiểm xây dựng bảng tỷ lệ tử vong riêng để làm cơ sở xác định phí bảo hiểm nhân thọ cho từng sản phẩm. Thông thường tỷ lệ tử vong tăng dần theo độ tuổi.

Ví dụ phí sản phẩm bảo hiểm hưu trí tự nguyện, doanh nghiệp bảo hiểm được chủ động lựa chọn bảng tỷ lệ tử vong để tính phí bảo hiểm nhưng tỷ lệ tử vong áp dụng không cao hơn quy định tại bảng tỷ lệ tử vong CSO 1980 theo quy định tại Phụ lục I ban hành kèm theo Thông tư Số: 115/2013/TT-BTC.

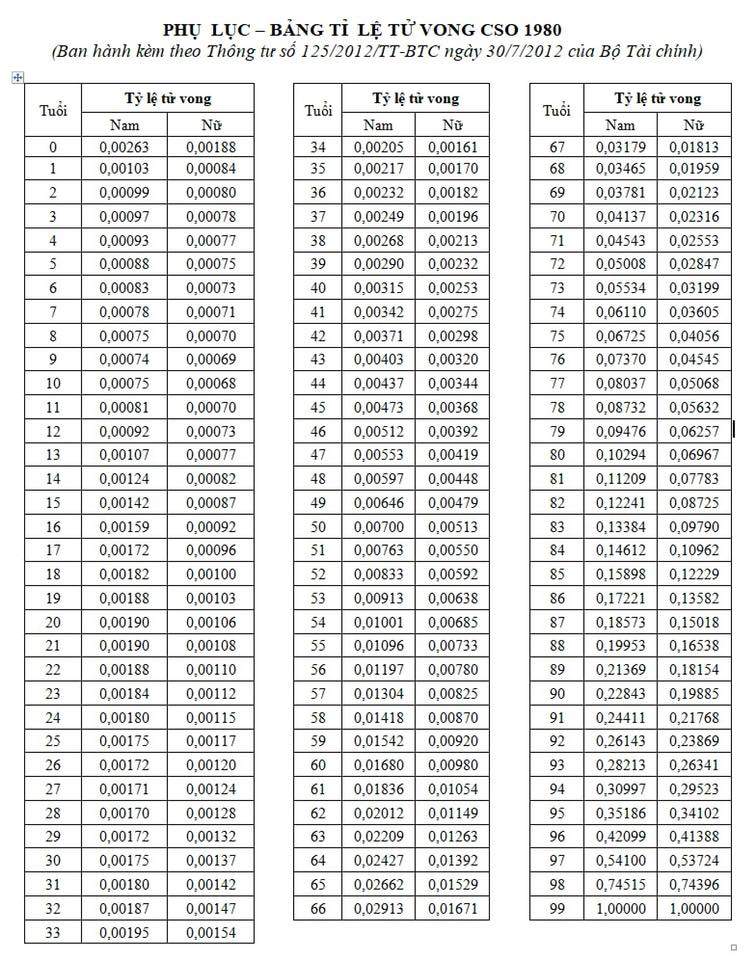

Chẳng hạn, theo bảng tỷ lệ tử vong CSO 1980, ở độ tuổi 30 tỷ lệ tử vong của nam là 0,00175, còn nữ là 0,00137. Độ tuổi 40 tỷ lệ tử vong của nam là 0,00315, nữ là 0,00253; Độ tuổi 60 tỷ lệ tử vong của nam là 0,01680 và nữ là 0,00980. Như vậy, độ tuổi càng cao thì tỷ lệ tử vong càng tăng.

Bởi vậy, cùng một sản phẩm với số tiền bảo hiểm như nhau, thời điểm giao kết hợp đồng nếu bạn 20 tuổi thì mức phí đóng sẽ thấp hơn so với một khách hàng ở độ tuổi 30. Cho nên ở thời điểm còn trẻ tuổi bạn nên cân nhắc tham gia bảo hiểm nhân thọ càng sớm càng tốt để nhận mức phí chuẩn hơn.

Bảng tỷ lệ tử vong CSO 1980

Chiều cao và cân nặng

Chiều cao và cân nặng của bạn sẽ được so sánh qua chỉ số BMI (Body mass Index), có nghĩa là chỉ số khối cơ thể. Đây là chỉ số được các bác sĩ và chuyên gia sức khỏe sử dụng để xác định tình trạng cơ thể của một người có bị béo phì, thừa cân hay không. Nói cách khác, chỉ số này là một ước tính sơ bộ về hàm lượng mỡ trong cơ thể của bạn, được tính dựa trên chiều cao và cân nặng, áp dụng cho nam và nữ trưởng thành.

Một người có chỉ số BMI bình thường sẽ dao động trong khoảng 18,5 - 24,9, đây là con số cho thấy bạn đang ở mức cân nặng lý tưởng. Khi chỉ số BMI nằm trong khoảng 25 - 29,9 tức là bạn đang bị thừa cân. Trong trường hợp chỉ số BMI từ 30 trở lên, cho thấy bạn đang bị béo phì. Khi chỉ số BMI tăng quá cao sẽ ảnh hưởng xấu đến sức khỏe và gây ra nhiều bệnh lý nguy hiểm. Nhiều vấn đề sức khỏe nghiêm trọng có liên quan đến tình trạng thừa cân hoặc béo phì như tiểu đường, tiêm mạch, cao huyết áp....

Bởi vậy, các công ty bảo hiểm đặc biệt quan tâm đến chỉ số BMI trước khi đồng ý giao kết hợp đồng bảo hiểm với khách hàng và lấy chỉ số này làm cơ sở cho việc tính phí bảo hiểm. Thông thường những người có chỉ số BMI quá cao hoặc quá thấp so với mức BMI bình thường có thể bị từ chối bảo hiểm hoặc bị tăng phí, đặc biệt với một số khách hàng đã có một số bệnh nền khác.

Cho nên một cách hiệu quả nhất để tham gia hợp đồng bảo hiểm nhân thọ với mức phí chuẩn là bạn hãy giữ cơ thể cân đối và khỏe mạnh.

Giới tính

Giới tính là một trong những yếu tố được lấy làm cơ sở cho việc tính toán phí bảo hiểm nhân thọ. Thông thường phí bảo hiểm nhân thọ cho nam giới sẽ cao hơn nữ giới.

Công ty bảo hiểm sẽ tính phí sản phẩm bảo hiểm dựa trên bảng tỷ lệ tử vong - bảng thống kê tỷ lệ tử vong theo độ tuổi và giới tính dựa trên số liệu của quá trình điều tra về dân số. Theo đó, mỗi doanh nghiệp bảo hiểm sẽ xây dựng bảng tỷ lệ tử vong riêng để làm cơ sở xác định phí bảo hiểm nhân thọ cho từng sản phẩm. Thông thường tỷ lệ tử vong của nam giới cao hơn nữ giới (xét ở cùng độ tuổi).

Ví dụ đối với phí sản phẩm bảo hiểm hưu trí, công ty bảo hiểm được chủ động lựa chọn bảng tỷ lệ tử vong để tính phí bảo hiểm. Tuy nhiên, tỷ lệ tử vong áp dụng không cao hơn quy định tại bảng tỷ lệ tử vong CSO 1980.

Theo bảng tỷ lệ tử vong CSO 1980, cùng một độ tuổi 20, tỷ lệ tử vong của nam giới là 0,00190, còn nữ giới là 0,00106. Như vậy, nếu tham gia cùng một sản phẩm với các yếu tố khác gồm: sức khỏe, nghề nghiệp như nhau, nam giới thường sẽ có mức phí cao hơn nữ giới.

Nghề nghiệp

Nghề nghiệp là là một trong những yếu tố ảnh hưởng đến phí đóng sản phẩm bảo hiểm nhân thọ. Các công ty bảo hiểm nhân thọ thường chia khách hàng theo 4 nhóm nghề nghiệp, điển hình như sau:

- Nhóm nghề 1: Lao động trí thức nhưng ít di chuyển

- Nhóm nghề 2: Lao động trí thức nhưng di chuyển nhiều

- Nhóm nghề 3: Lao động chân tay sử dụng công cụ lao động đơn giản

- Nhóm nghề 4: Lao động chân tay sử dụng công cụ lao động nặng

Mỗi công ty bảo hiểm nhân thọ đều có quy định riêng về nhóm nghề nghiệp. Cho nên trong một số trường hợp những nghề nghiệp tại công ty bảo hiểm này thuộc nhóm nghề này nhưng tại công ty bảo hiểm khác lại thuộc nhóm nghề khác. Ví dụ như công ty bảo hiểm Dai-ichi Life phân chia học sinh - sinh viên là đối tượng thuộc nhóm nghề 1 nhưng công ty bảo hiểm Hanwha Life lại phân loại đối tượng này thuộc nhóm nghề 2. Mức phí bảo hiểm theo đó cũng sẽ có sự khác nhau. Những công việc thuộc nhóm nghề có rủi ro càng cao có thể sẽ bị tăng phí hoặc từ chối bảo hiểm với từng quyền lợi bảo hiểm cụ thể.

Ví dụ: tại Dai-ichi Life, diễn viên võ thuật hay Công nhân lau chùi bên ngoài cao ốc (độ cao > 4m) có thể bị tăng phí với quyền lợi bảo hiểm tử vong và từ chối bảo hiểm với một số quyền lợi bảo hiểm khác như quyền lợi bảo hiểm về tai nạn. Tại Hanwha Life, công việc là Sĩ quan/Đội trưởng đội cứu hỏa bị từ chối bảo hiểm với quyền lợi bảo hiểm về tai nạn và bị tăng phí với quyền lợi bảo hiểm bệnh hiểm nghèo.

Mỗi công ty bảo hiểm nhân thọ đều có quy định riêng về nhóm nghề nghiệp

Tiền sử sức khỏe của bản thân và gia đình

Đối với việc tính phí bảo hiểm nhân thọ, các công ty bảo hiểm còn căn cứ dựa trên yếu tố tiền sử sức khỏe của người được bảo hiểm và gia đình của họ. Tình trạng sức khỏe của người được bảo hiểm bao gồm các triệu chứng, tình trạng khám bệnh, chữa bệnh, điều trị/theo dõi hoặc tiền sử bệnh bẩm sinh… đã có từ trước thời điểm mua bảo hiểm nhân thọ. Trong bảo hiểm nhân thọ, các bệnh có sẵn sẽ bị loại trừ khi tham gia, một số trường hợp có chỉ số sức khỏe bất thường từ trước hoặc phát hiện khi công ty bảo hiểm cho đi khám sức khỏe sẽ bị tăng phí.

Tiền sử sức khỏe gia đình là những thông tin về sức khỏe, bệnh tật của người thân trong gia đình của người được bảo hiểm. Người thân trong gia đình bao gồm bố/mẹ/anh/chị/em ruột của người được bảo hiểm.Thông thường, các công ty bảo hiểm quan tâm đến những người trong gia đình của người được bảo hiểm mắc các bệnh ung thư, tiểu đường, bệnh tim, bệnh di truyền, đột quỵ…hoặc tử vong trước 60 tuổi. Nếu có ai trong gia đình bao gồm bố/mẹ/anh/chị ruột mắc bệnh kể trên, công ty bảo hiểm sẽ xem xét để đưa ra quyết định, khách hàng có thể bị từ chối bảo hiểm hoặc chấp thuận bảo hiểm nhưng tăng phí.

Để đảm bảo quyền lợi bảo hiểm khi tham gia bảo hiểm nhân thọ, trong quá trình kê khai thông tin, khách hàng cần tuân thủ nguyên tắc trung thực. Ngoài ra, các công ty bảo hiểm cũng sẽ tiến hành thẩm định sức khỏe sau khi cho khách hàng đi khám sức khỏe trước khi đưa ra mức phí bảo hiểm phù hợp.

Thói quen sống

Các thói quen sống không tốt như hút thuốc lá (bao gồm cả thuốc lá điện tử), uống rượu bia quá nhiều có thể khiến bạn bị tăng phí bảo hiểm khi tham gia bảo hiểm nhân thọ. Bởi vì, những thói quen này sẽ làm tăng “cơ hội” mắc các bệnh như ung thư, tim mạch, huyết áp, các bệnh về đường hô hấp…

Thực tế, dù hút thuốc lá, uống rượu bia không phải là một bệnh nhưng chúng chính là các nguyên nhân hàng đầu dẫn đến bệnh tật và tử vong trên thế giới (theo đánh giá của WHO). Những thói quen này sẽ gây hại đến hầu hết các cơ quan trong cơ thể của bạn và gây ra các bệnh lý nghiêm trọng. Nếu bạn là người có hút thuốc lá hoặc uống rượu bia quá nhiều, bạn sẽ phải trả mức phí cao hơn khi tham gia bảo hiểm nhân thọ so với những người khác với số tiền bảo hiểm là như nhau.

Thời hạn đóng phí ngắn

Mỗi sản phẩm bảo hiểm nhân thọ sẽ có thời hạn đóng phí khác nhau tùy vào quy định của công ty bảo hiểm và thỏa thuận ghi rõ trong hợp đồng bảo hiểm. Khách hàng được linh hoạt lựa chọn đóng phí bảo hiểm một lần tại thời điểm ký hợp đồng, đóng phí bằng thời gian hợp đồng hoặc đóng phí ngắn hơn thời hạn hợp đồng.

Tuy nhiên, với một số sản phẩm bảo hiểm nếu bạn lựa chọn đóng phí ngắn hạn (ví dụ 5 năm) thì mức phí đóng sẽ cao hơn khi lựa chọn đóng phí dài hạn (ví dụ 10 năm).

Thời hạn đóng phí có liên quan đến thời hạn hợp đồng, lựa chọn đóng phí dài hạn tương ứng thời hạn hợp đồng dài hạn, khi đó bạn không chỉ có lợi thế về mức phí đóng mà còn được bảo vệ trong thời gian dài hơn.

Thời hạn đóng phí cũng là lý do khiến phí bảo hiểm của bạn cao hơn người khác

Định kỳ đóng phí

Trong bảo hiểm nhân thọ, khách hàng được lựa chọn kỳ hạn đóng phí tháng/quý/nửa năm/năm, tùy theo từng sản phẩm mà mình tham gia. Kỳ hạn đóng phí này được quy định rõ trong hợp đồng bảo hiểm nhân thọ mà công ty bảo hiểm và khách hàng ký kết.

Mỗi một kỳ hạn đóng phí đều đảm bảo quyền lợi giống nhau cho khách hàng tham gia bảo hiểm. Tuy nhiên, xét trên cùng một giá trị hợp đồng bảo hiểm thì đóng phí năm sẽ có mức phí thấp hơn so với tổng phí đóng theo tháng hoặc quý hoặc nửa năm.

Ví dụ: Với sản phẩm Hành Trình Hạnh Phúc của Manulife (kế hoạch bảo hiểm cơ bản), mức phí đóng sẽ có sự khác nhau, tùy vào kỳ hạn đóng phí mà khách hàng lựa chọn. Cụ thể như sau:

- Phí đóng kỳ hạn theo năm: 43.350.000 VNĐ

- Phí đóng kỳ hạn nửa năm: 22.976.000 VNĐ

- Phí đóng kỳ hạn theo quý: 12.138.000 VNĐ

- Phí đóng kỳ hạn theo tháng: 4.335.000 VNĐ

Vậy nên mức phí đóng khi tham gia bảo hiểm nhân thọ của bạn cao hay thấp hơn những khách hàng khác, một phần phụ thuộc vào kỳ hạn đóng phí mà bạn lựa chọn.

Khách hàng khi tham gia bảo hiểm nhân thọ được lựa chọn thời hạn đóng phí linh hoạt theo tình hình tài chính và nhu cầu bảo hiểm của bản thân. Bạn nên cân nhắc khả năng tài chính và quyết định lựa chọn kỳ hạn đóng phí phù hợp.

Có thể thấy có nhiều yếu tố khiến phí bảo hiểm nhân thọ của bạn cao hơn những người khác. Trong đó, 8 yếu tố trên là những yếu tố có tác động phổ biến nhất. Để đảm bảo mức phí đóng chuẩn và hưởng đầy đủ các quyền lợi trong suốt thời gian tham gia bảo hiểm, bạn nên cân nhắc mua bảo hiểm nhân thọ vào thời điểm thích hợp nhất là khi còn trẻ, có sức khỏe và tài chính tốt.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất