Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Giá hòa vốn là gì? Các phương pháp tính và ứng dụng trong quản lý kinh doanh

Mục lục [Ẩn]

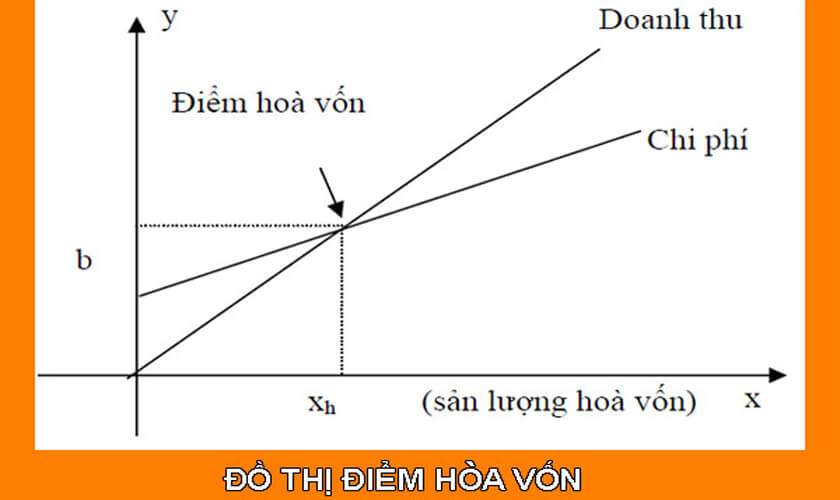

Khái niệm hòa vốn và giá hòa vốn

Trong kinh doanh, khái niệm hòa vốn được sử dụng để mô tả mức độ đầu tư của một doanh nghiệp để thực hiện một dự án, một sản phẩm hoặc một dịch vụ cụ thể. Điểm mấu chốt của hòa vốn là nó đại diện cho tổng số tiền mà doanh nghiệp đã đầu tư để sản xuất một sản phẩm hoặc dịch vụ cụ thể.

Còn giá hòa vốn là chỉ số đo lường giá trị của sản phẩm hoặc dịch vụ, được tính toán bằng cách chia tổng số vốn đầu tư cho số lượng sản phẩm hoặc dịch vụ đã sản xuất. Từ đó, giá hòa vốn cung cấp cho chúng ta cái nhìn tổng quan về chi phí sản xuất một sản phẩm hoặc dịch vụ và có thể được sử dụng để xác định giá bán hoặc lợi nhuận của sản phẩm hoặc dịch vụ đó.

Trong bối cảnh kinh doanh cạnh tranh khốc liệt hiện nay, giá hòa vốn là một công cụ quan trọng giúp cho doanh nghiệp đưa ra quyết định về mức giá hợp lý, tối ưu hóa lợi nhuận và tăng tính cạnh tranh của sản phẩm hoặc dịch vụ. Ngoài ra, giá hòa vốn cũng là một chỉ số quan trọng trong quản lý tài chính doanh nghiệp và đóng vai trò quan trọng trong quyết định đầu tư mới hoặc mở rộng sản xuất.

Các phương pháp tính giá hòa vốn

Phương pháp trực tiếp

Phương pháp này tính giá hòa vốn dựa trên tổng chi phí sản xuất một sản phẩm hoặc dịch vụ, bao gồm cả chi phí trực tiếp và gián tiếp. Tổng chi phí này bao gồm chi phí nguyên vật liệu, nhân công, chi phí hậu cần, chi phí quản lý và chi phí khấu hao trang thiết bị sản xuất. Sau đó, giá hòa vốn sẽ được tính bằng cách chia tổng chi phí cho số lượng sản phẩm hoặc dịch vụ đã sản xuất.

Ví dụ: Công ty ABC sản xuất 100 chiếc bàn gỗ trong quý 1. Tổng chi phí sản xuất bao gồm:

- Chi phí nguyên vật liệu: 20 triệu đồng

- Chi phí nhân công: 30 triệu đồng

- Chi phí hậu cần: 10 triệu đồng

- Chi phí quản lý: 5 triệu đồng

- Chi phí khấu hao trang thiết bị sản xuất: 15 triệu đồng

Tổng chi phí sản xuất của công ty ABC là: 20 + 30 + 10 + 5 + 15 = 80 triệu đồng. Vì công ty ABC đã sản xuất 100 chiếc bàn gỗ trong quý 1, giá hòa vốn của mỗi chiếc bàn gỗ sẽ là: 80 triệu đồng / 100 = 800.000 đồng.

Do đó, công ty ABC cần bán mỗi chiếc bàn gỗ với giá trên 800.000 đồng để đảm bảo không bị lỗ trong sản xuất.

Phương pháp giá trung bình có trọng số

Phương pháp này tính giá hòa vốn dựa trên trung bình có trọng số của các giá thành sản xuất khác nhau. Các giá thành này được tính bằng cách phân tích các khoản chi phí khác nhau của sản xuất, bao gồm chi phí nguyên vật liệu, nhân công, chi phí hậu cần, chi phí quản lý và chi phí khấu hao trang thiết bị sản xuất. Sau đó, các giá thành này sẽ được tính toán theo tỉ lệ phân bổ và được tổng hợp lại để tính giá trung bình có trọng số.

Ví dụ: Công ty XYZ sản xuất 3 loại sản phẩm: A, B và C. Trong quý 1, công ty XYZ sản xuất:

- 100 sản phẩm loại A với giá thành 10 triệu đồng/sản phẩm

- 150 sản phẩm loại B với giá thành 8 triệu đồng/sản phẩm

- 200 sản phẩm loại C với giá thành 5 triệu đồng/sản phẩm

Giá trung bình của các loại sản phẩm này có thể được tính theo công thức:

Giá trung bình có trọng số = (Tổng giá thành của từng loại sản phẩm x số lượng sản phẩm đó) / Tổng số lượng sản phẩm của toàn công ty

Áp dụng công thức trên cho công ty XYZ, giá trung bình có trọng số của các loại sản phẩm là:

- Giá trung bình có trọng số của sản phẩm loại A = (100 x 10 triệu đồng) / (100 + 150 + 200) = 7,5 triệu đồng/sản phẩm

- Giá trung bình có trọng số của sản phẩm loại B = (150 x 8 triệu đồng) / (100 + 150 + 200) = 6 triệu đồng/sản phẩm

- Giá trung bình có trọng số của sản phẩm loại C = (200 x 5 triệu đồng) / (100 + 150 + 200) = 4 triệu đồng/sản phẩm

Từ đó, giá hòa vốn trung bình của công ty XYZ là:

Giá hòa vốn trung bình = (Tổng giá thành của toàn công ty) / (Tổng số lượng sản phẩm của toàn công ty) = (1000 triệu đồng) / (100 + 150 + 200) = 4 triệu đồng/sản phẩm

Do đó, để đảm bảo không bị lỗ trong sản xuất, công ty XYZ cần bán mỗi sản phẩm với giá trên 4 triệu đồng.

Phương pháp giá trung bình động

Phương pháp này tính giá hòa vốn dựa trên giá trung bình của các đơn vị sản phẩm hoặc dịch vụ đã sản xuất trong một khoảng thời gian nhất định. Giá trung bình này sẽ được tính bằng cách chia tổng chi phí sản xuất và số lượng sản phẩm hoặc dịch vụ đã sản xuất trong khoảng thời gian đó. Điều này cho phép giá hòa vốn thay đổi theo thời gian và phản ánh mức độ tăng giảm chi phí sản xuất.

Ví dụ: Công ty ABC sản xuất các sản phẩm điện tử và điều khiển các dòng sản phẩm này theo từng tháng. Tháng trước đó, công ty ABC sản xuất 2 loại sản phẩm:

- Loại A: 300 sản phẩm với giá thành trung bình là 6 triệu đồng/sản phẩm

- Loại B: 200 sản phẩm với giá thành trung bình là 8 triệu đồng/sản phẩm

Trong tháng hiện tại, công ty ABC sản xuất 400 sản phẩm loại A với giá thành trung bình là 7 triệu đồng/sản phẩm và 150 sản phẩm loại B với giá thành trung bình là 7,5 triệu đồng/sản phẩm.

Giá trung bình động có thể được tính theo công thức:

Giá trung bình động = ((Giá trung bình của tháng trước đó x số lượng sản phẩm của tháng trước đó) + (Giá thành trung bình của tháng hiện tại x số lượng sản phẩm của tháng hiện tại)) / (Tổng số lượng sản phẩm của tháng trước đó và tháng hiện tại)

Áp dụng công thức trên cho công ty ABC, giá trung bình động của các loại sản phẩm là:

- Giá trung bình động của sản phẩm loại A = ((6 triệu đồng/sản phẩm x 300 sản phẩm) + (7 triệu đồng/sản phẩm x 400 sản phẩm)) / (300 sản phẩm + 400 sản phẩm) = 6,5 triệu đồng/sản phẩm

- Giá trung bình động của sản phẩm loại B = ((8 triệu đồng/sản phẩm x 200 sản phẩm) + (7,5 triệu đồng/sản phẩm x 150 sản phẩm)) / (200 sản phẩm + 150 sản phẩm) = 7,67 triệu đồng/sản phẩm

Từ đó, giá hòa vốn trung bình của công ty ABC được tính theo giá trung bình động của các loại sản phẩm. Giá hòa vốn trung bình này được sử dụng để tính toán giá bán và đảm bảo rằng công ty không bị lỗ trong quá trình sản xuất.

Ứng dụng giá hòa vốn trong quản lý kinh doanh

Giá hòa vốn và quản lý chi phí sản xuất

Giá hòa vốn là một trong những yếu tố quan trọng trong quản lý chi phí sản xuất và định giá sản phẩm. Nếu giá hòa vốn cao, sản phẩm cần có giá bán cao hơn để đảm bảo lợi nhuận, tuy nhiên, độ cạnh tranh trên thị trường sẽ bị ảnh hưởng.

Giá hòa vốn có thể được sử dụng để tính toán chi phí sản xuất cho mỗi sản phẩm, từ đó, giúp quản lý chi phí và định giá sản phẩm một cách chính xác.

Giá hòa vốn và quản lý đầu tư

Quản lý đầu tư phải đảm bảo các dự án đầu tư đem lại lợi nhuận đủ để bù đắp cho chi phí đầu tư và giá vốn. Giá hòa vốn có thể được sử dụng để tính toán chi phí đầu tư và dự kiến lợi nhuận từ các dự án, từ đó giúp đưa ra quyết định đầu tư đúng đắn.

Giá hòa vốn và quản lý tài sản

Quản lý tài sản phải đảm bảo sự hiệu quả trong việc sử dụng tài sản và đảm bảo giá trị tài sản. Giá hòa vốn có thể được sử dụng để tính toán giá trị tài sản của doanh nghiệp, từ đó giúp quản lý tài sản một cách chính xác và hiệu quả.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất