Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Quản lý rủi ro lãi suất - Cách tối ưu hoạt động kinh doanh và đầu tư

Mục lục [Ẩn]

Giới thiệu về lãi suất và vai trò của lãi suất trong kinh tế

Lãi suất thường được định nghĩa là khoản phí mà người cho vay nhận được từ người mượn tiền, được tính dựa trên tỷ lệ phần trăm của số tiền vay được. Vai trò của lãi suất trong kinh tế là rất lớn, vì nó ảnh hưởng đến nhiều khía cạnh của nền kinh tế. Dưới đây là một số ví dụ về vai trò của lãi suất trong kinh tế:

- Ở mặt hàng tiêu dùng, lãi suất có thể ảnh hưởng đến việc mua nhà, mua ô tô hoặc mua các sản phẩm lớn khác. Với lãi suất thấp, người tiêu dùng có thể dễ dàng vay tiền để mua những sản phẩm này. Ngược lại, với lãi suất cao, người tiêu dùng sẽ phải trả nhiều tiền hơn cho khoản vay, dẫn đến sự khó khăn trong việc tiêu dùng và kinh doanh.

- Ở mặt hàng tài chính, lãi suất có thể ảnh hưởng đến giá trị của các loại chứng khoán và các tài sản khác. Khi lãi suất tăng, giá trị của các chứng khoán có thể giảm và ngược lại.

- Ở mặt hàng tiền tệ, lãi suất có thể ảnh hưởng đến tỉ giá hối đoái và sự lựa chọn về loại tiền tệ của các nhà đầu tư. Với lãi suất cao, đồng tiền của một quốc gia có thể trở nên hấp dẫn hơn với các nhà đầu tư, dẫn đến việc gia tăng nhu cầu mua ngoại tệ và tăng tỉ giá hối đoái.

Các loại lãi suất thông dụng bao gồm: lãi suất tiết kiệm, lãi suất cho vay, lãi suất cố định và lãi suất thay đổi. Các loại lãi suất này có vai trò quan trọng trong việc quyết định các chiến lược đầu tư và định giá các sản phẩm tài chính.

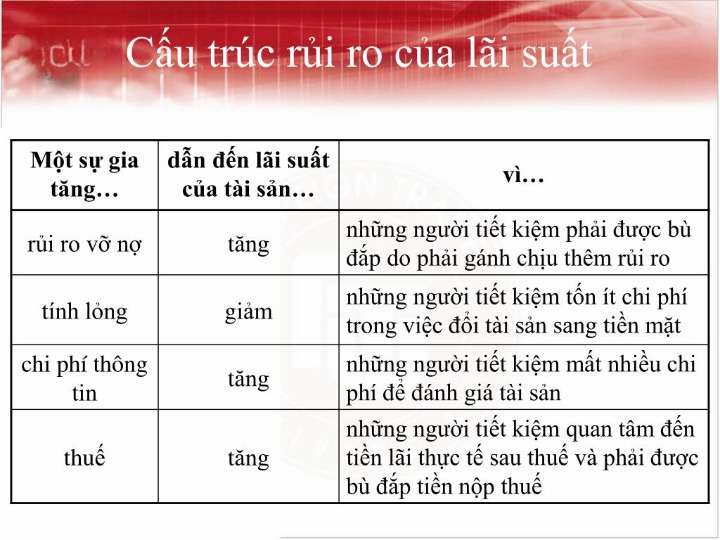

Các cấu trúc rủi ro của lãi suất

Rủi ro lãi suất (Interest Rate Risk)

Rủi ro lãi suất cơ bản là rủi ro liên quan đến sự thay đổi của lãi suất trong thị trường tài chính. Nó là rủi ro mà các nhà đầu tư phải đối mặt khi giá trị của các khoản đầu tư của họ bị ảnh hưởng bởi sự thay đổi của lãi suất. Khi lãi suất tăng, giá trị của các khoản đầu tư giảm và ngược lại.

Rủi ro thanh khoản (Liquidity Risk)

Rủi ro thanh khoản là rủi ro liên quan đến khả năng của một ngân hàng hoặc một công ty tài chính để thu hồi số tiền vay trong trường hợp một số người vay không trả nợ đúng hạn. Nếu nhiều khách hàng vay không trả nợ đúng hạn, ngân hàng hoặc công ty tài chính có thể gặp rủi ro thanh khoản vì họ không thể thu hồi đủ tiền để trả cho các nhà đầu tư hoặc các khoản vay khác.

Rủi ro tín dụng (Credit Risk)

Rủi ro tín dụng là rủi ro liên quan đến khả năng của một ngân hàng hoặc một công ty tài chính để thu hồi số tiền vay trong trường hợp một số khách hàng không trả nợ đúng hạn hoặc không trả nợ gốc và lãi. Nếu nhiều khách hàng vay không trả nợ đúng hạn, ngân hàng hoặc công ty tài chính có thể gặp rủi ro tín dụng vì họ không thể thu hồi đủ tiền để trả cho các nhà đầu tư hoặc các khoản vay khác.

Rủi ro mất giá trị (Value Risk)

Rủi ro mất giá trị là rủi ro liên quan đến khả năng của một khoản đầu tư để giữ được giá trị của nó trong thời gian. Nếu giá trị của một khoản đầu tư giảm, người đầu tư có thể không thu được lợi nhuận như mong đợi hoặc thậm chí mất tiền.

Rủi ro về giá cả (Pricing Risk)

Rủi ro liên quan đến việc định giá là rủi ro liên quan đến khả năng của một ngân hàng hoặc công ty tài chính để định giá đúng các khoản đầu tư của mình. Nếu họ định giá sai các khoản đầu tư của mình, có thể dẫn đến những rủi ro và thiệt hại về tài chính.

Rủi ro tái đầu tư (Reinvestment Risk)

Rủi ro tái đầu tư là rủi ro liên quan đến khả năng của một nhà đầu tư để tái đầu tư tiền lãi và tiền gốc với một lãi suất thấp hơn so với lãi suất ban đầu. Khi lãi suất giảm, tiền lãi và tiền gốc tái đầu tư không mang lại lợi nhuận như mong đợi, dẫn đến rủi ro đổi tác giả.

Rủi ro tiền tệ (Currency Risk)

Rủi ro đồng tiền là rủi ro liên quan đến việc các khoản đầu tư được định giá bằng một đơn vị tiền tệ và phải được chuyển đổi sang một đơn vị tiền tệ khác khi bán. Nếu giá trị của đơn vị tiền tệ này giảm, giá trị của khoản đầu tư cũng giảm.

Rủi ro chính sách (Policy Risk)

Rủi ro chính sách là rủi ro liên quan đến khả năng của một công ty tài chính hoặc một nhà đầu tư để đối phó với các thay đổi trong chính sách kinh tế của chính phủ, ngân hàng trung ương hoặc các tổ chức quốc tế. Nếu chính sách kinh tế thay đổi, các khoản đầu tư của nhà đầu tư có thể bị ảnh hưởng nghiêm trọng, gây ra rủi ro cho nhà đầu tư.

Cách phân tích và quản lý rủi ro lãi suất trong hoạt động kinh doanh và đầu tư

Phân tích rủi ro lãi suất

Để phân tích rủi ro lãi suất, cần đánh giá các yếu tố có thể ảnh hưởng đến lãi suất, ví dụ như tình hình kinh tế, chính sách tiền tệ của ngân hàng trung ương, tâm lý thị trường, tình hình chính trị, v.v.

Một trong những cách phân tích rủi ro lãi suất phổ biến là mô hình hóa rủi ro (Risk modeling), cho phép đo lường và đánh giá rủi ro lãi suất bằng các công cụ toán học và thống kê. Một số mô hình phổ biến như mô hình định giá tài sản tài chính (Asset Pricing Models), mô hình quản lý rủi ro (Risk Management Models), mô hình định giá tùy chọn (Option Pricing Models), v.v.

Quản lý rủi ro lãi suất

Để quản lý rủi ro lãi suất, có một số phương pháp và công cụ sau đây:

Diversification (Phân tán rủi ro): Đầu tư vào nhiều loại tài sản khác nhau có mức độ rủi ro khác nhau, nhằm giảm thiểu rủi ro tổng thể.

Interest rate hedging (Bảo hiểm lãi suất): Sử dụng các hợp đồng tương lai (Futures contracts), tùy chọn lãi suất (Interest rate options) hoặc hợp đồng trao đổi lãi suất (Interest rate swap) để bảo vệ chống lại biến động lãi suất.

Duration matching (Phù hợp với thời hạn): Điều chỉnh tổng giá trị của các khoản vay và khoản cho vay để phù hợp với thời hạn lãi suất và giảm thiểu rủi ro lãi suất.

Stress testing (Kiểm tra tác động): Thử nghiệm các kịch bản khác nhau của thị trường để đánh giá tác động của biến động lãi suất đến hoạt động kinh doanh và đầu tư.

Interest rate sensitivity analysis (Phân tích nhạy cảm với lãi suất): Phân tích ảnh hưởng của biến động lãi suất đến hoạt động kinh doanh và đầu tư, từ đó đưa ra các quyết định phù hợp

Tóm lại, lãi suất là một trong những yếu tố quan trọng trong hoạt động kinh doanh và đầu tư của các tổ chức và cá nhân. Tuy nhiên, lãi suất cũng mang theo nhiều rủi ro và tác động đến hoạt động kinh doanh và đầu tư. Việc phân tích và quản lý rủi ro lãi suất là cần thiết để giảm thiểu rủi ro và tối đa hóa lợi nhuận. Các phương pháp và công cụ quản lý rủi ro lãi suất cần phải dựa trên phân tích cẩn thận về rủi ro và các yếu tố tác động đến lãi suất, đồng thời cập nhật và theo dõi thông tin thị trường một cách thường xuyên. Quản lý rủi ro lãi suất là một quá trình liên tục và cần được áp dụng và cải tiến theo thời gian để đảm bảo hoạt động kinh doanh và đầu tư bền vững và hiệu quả.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất