Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

4 Bước quan trọng để bắt đầu quản lý tài chính cá nhân hiệu quả

Mục lục [Ẩn]

Quản lý tài chính cá nhân là việc quản lý về mặt tài chính mà mỗi cá nhân hoặc một gia đình thực hiện thông qua việc lập ngân sách tiết kiệm, chi tiêu và đầu tư nguồn tiền có được. Trong đó có tính đến các rủi ro tài chính và các sự kiện trong tương lai trong cả cuộc đời nhằm hướng đến mục tiêu đạt được sự độc lập tài chính. Việc quản lý tài chính cá nhân là điều rất cần thiết giúp mỗi người đạt đến tự do tài chính. Nhưng để quản lý tài chính cá nhân hiệu quả, nên bắt đầu từ đâu? 4 bước sau chính là cách thức hiệu quả để bạn bắt đầu quản lý tài chính cá nhân.

Rà soát chi tiêu và thu nhập

Chi tiêu và thu nhập là hai yếu tố cơ bản nhưng lại là mấu chốt quan trọng để bắt đầu quản lý tài chính cá nhân hiệu quả. Nếu bạn lơ là thu nhập và chi tiêu tùy ý sẽ dẫn đến hệ quả nghiêm trọng về lâu dài. Đầu tiên là lãng phí tiền bạc, thứ hai là rất khó đạt được mục tiêu trong tương lai, thứ ba là không kịp xoay sở khi gặp khó khăn hoặc không may rủi ro xảy ra. Những điều này dẫn đến tình trạng vay nợ, nếu kéo dài sẽ khó thoát ra được nợ nần. Cho nên bước đầu tiên là rà soát lại toàn bộ khoản chi và nguồn thu để cân đối theo mức độ ưu tiên. Đó là ưu tiên tiết kiệm trước khi chi tiêu, ưu tiên khoản chi quan trọng và cần thiết trước, sau đó bỏ dần thói quen chi tiêu những thứ không cần thiết.

Hãy ghi chép lại các khoản thu - chi của mình trong 1 tháng và thực hiện liên tục trong nhiều tháng để nắm rõ các khoản thu nhập và chi tiêu. Từ đó có sự phân bổ cân bằng. Để rà soát chi tiêu và thu nhập, bạn có thể ghi chép vào sổ, làm file Excel, sử dụng các phần mềm trên mạng hay điện thoại. Miễn cách thức đó thích hợp nhất với mình.

Rà soát chi tiêu và thu nhập hàng tháng

Nghiêm túc với các khoản nợ

Trong quản lý tài chính cá nhân, các khoản nợ là trở ngại lớn khiến bạn khó đạt được những mục tiêu tài chính đã đưa ra và bạn nên ưu tiên loại bỏ điều này. Nếu có nợ tài chính hãy nghiêm túc lập ra kế hoạch trả nợ để việc xóa nợ trở nên nhanh hơn. Bạn nên rà soát lại các khoản nợ để biết tổng số tiền hiện tại đang nợ sau đó lên kế hoạch trả khoản nợ nào trước, khoản nợ nào sau. Đối với việc trả nợ bạn nên ưu tiên các khoản nợ có thời hạn ngắn, sắp đến hạn thanh toán để tránh việc bị tính thêm lãi hoặc tính thêm phí chậm trả.

Sau khi thanh toán hết các khoản nợ, hãy chuyển tất cả số tiền trong kế hoạch trả nợ sang các mục tiêu tài chính khác ví dụ như tiết kiệm bằng việc gửi tiết kiệm online, bỏ ống heo, mua vàng… để gia tăng thêm một quỹ tích lũy cho mình.

Đưa ra các mục tiêu tài chính

Mục tiêu tài chính đơn giản là kế hoạch dùng tiền của bạn. Với số tiền kiếm được mỗi tháng bạn muốn dùng cho những mục tiêu nào, ngắn hạn hay dài hạn, hãy lên kế hoạch thật kỹ lưỡng. Chẳng hạn bạn đặt mục tiêu tiết kiệm tiền học cho con, mua xe trong 5 năm, mua nhà trong 10 năm tới.... hay kế hoạch dài hạn hơn như nghỉ hưu vào năm 55 tuổi thì ngay từ bây giờ bạn phải có kế hoạch chi tiết đối với mục tiêu này bằng việc vạch rõ số tiền cần dùng cho mỗi kế hoạch, mỗi tháng cần tiết kiệm bao nhiêu….

Đối với từ mục tiêu tài chính cụ thể tốt nhất bạn nên vạch sẵn cách thức tiết kiệm tiền để thực hiện. Chẳng hạn với mục tiêu thiết lập quỹ tiền cho việc nghỉ hưu bạn chọn mua bảo hiểm nhân thọ với sản phẩm bảo hiểm hưu trí, mua chứng khoán dài hạn; Kế hoạch mua nhà, mua xe bạn chọn gửi tiết kiệm ngân hàng/mua vàng, mua đất…

Một khi đưa ra mục tiêu bạn sẽ có động lực để dành dụm, tích lũy và kiểm soát chi tiêu của bản thân.

Xác định cách thức để đạt mục tiêu

Khi đã có mục tiêu bạn cần bắt tay vào thực hiện thông qua việc sắp xếp lại chi tiêu hiện tại để có thể cân bằng với các mục tiêu đã đưa ra. Ở bước này để có thể cân bằng chi tiêu và các mục tiêu, bạn có thể áp dụng các quy tắc, phương pháp chi tiêu, quản lý tài chính đơn giản mà khoa học như phương pháp 50/30/20, quy tắc 6 chiếc lọ tài chính.

Phương pháp 50/20/30 sẽ chia thu nhập của bạn ra từng nhóm riêng biệt nhằm giúp bạn có kế hoạch tài chính rõ ràng hơn và quản lý có hiệu quả. Cụ thể:

- 50% dành cho nhu cầu: Là danh mục chi tiêu cho các nhu cầu thiết yếu trong như sinh hoạt, ăn uống, chăm sóc sức khỏe, chi phí nhà ở, điện nước... Nếu chi tiêu nhiều hơn mức tỷ lệ này, hãy thực hiện việc cắt giảm và phân bổ lại để quản lý tốt tài chính

- 20% dành cho đầu tư và tiết kiệm: Nhóm này bạn có thể chọn gửi tiết kiệm ngân hàng, mua vàng hay các khoản đầu tư khác. Cách tốt nhất là có ít nhất 3 tháng tiền tiết kiệm khẩn cấp để dự phòng cho các biến cố xảy đến bất ngờ trong cuộc sống.

- 30% dành cho mong muốn: Chi tiêu nhóm này dành cho các danh mục như bữa ăn bên ngoài, xem phim, mua sắm hay các hoạt động giải trí khác. Khoản chi này sẽ biến động giữa các tháng và tùy thuộc vào sở thích, lối sống của mỗi người. Bạn có thể giảm chi tiêu cho các danh mục này bằng cách nấu ăn tại nhà, xem các chương trình trên tivi...

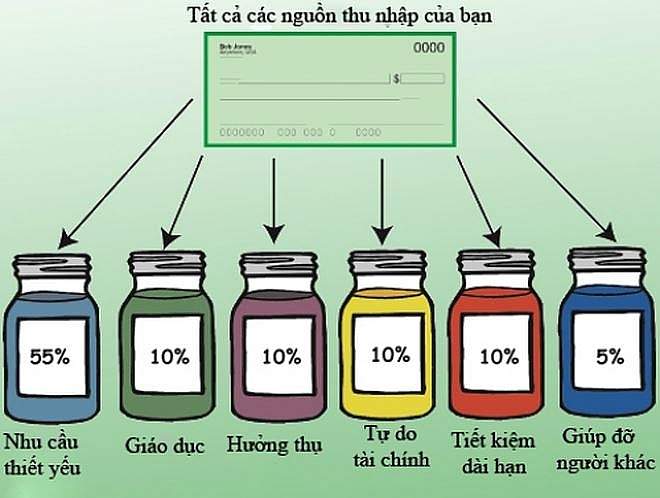

Quy tắc 6 chiếc lọ tài chính giúp bạn kiểm soát thu - chi

Quy tắc 6 chiếc lọ tài chính sẽ giúp bạn kiểm soát thu chi tốt hơn thông qua việc phân bổ thu nhập vào 6 chiếc lọ tài chính theo tỷ lệ khác nhau. Mỗi chiếc lọ phục vụ cho một mục đích khác nhau.

- Lọ thứ nhất - Chi tiêu cần thiết (55% thu nhập): Lọ này cung cấp chi phí cho các hoạt động sinh hoạt hàng ngày, những nhu cầu thiết yếu như ăn uống, vui chơi, mua sắm... Nếu bạn đã sử dụng vượt mức 55% thu nhập hàng tháng hãy cắt giảm.

- Lọ thứ 2 - Tiết kiệm dài hạn (10% thu nhập): Đây là lọ để thực hiện các mục tiêu dài hạn như mua xe, mua nhà, kinh doanh... Lọ này cần cố định và kiên quyết không nên đụng chạm để sử dụng ngoài các mục tiêu trên. Bạn có thể gửi ngân hàng để tránh việc rút khi không thể kiềm lòng.

- Lọ thứ 3 - Quỹ Giáo dục (10% thu nhập): Lọ này phục vụ cho mục tiêu giáo dục như mua sách vở, tiền học, các khóa học... để nâng cao kiến thức cho bản thân.

- Lọ thứ 4 - Hưởng thụ (10% thu nhập): Lọ này là chi phí dành cho việc mua sắm, du lịch, vui chơi... để tận hưởng cuộc sống, tạo động lực làm việc

- Lọ thứ 5 - Tự do tài chính (10% thu nhập): Lọ này là chi phí bạn dùng vào các hoạt động tạo ra tiền, sinh lời tiền như đầu tư, kinh doanh, gửi tiết kiệm... Bạn không nên dùng quỹ này cho các mục đích khác vì nó sẽ giúp bạn trong các trường hợp rủi ro ảnh hưởng đến tài chính

- Lọ thứ 6 - Quỹ từ thiện (5% thu nhập): Đây là chi phí bạn dùng cho việc làm từ thiện, giúp đỡ những người khó khăn hơn mình, chia sẻ cùng họ.

Quản lý tài chính cá nhân là cần thiết, một kỹ năng giúp bạn bớt mơ hồ về tài chính, tránh rơi vào cảnh thiếu trước hụt sau. Khi quản lý thành công, tích lũy sẽ nhiều lên giúp bạn sẽ an tâm về tài chính. Từ đó có nguồn vốn dư dả để phát triển và lựa chọn dễ dàng các kế hoạch đầu tư sinh lời khác.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất