Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Trái phiếu xanh là gì? Các nguyên tắc phát hành trái phiếu xanh

Mục lục [Ẩn]

Trái phiếu xanh là gì?

Trái phiếu xanh (tiếng Anh gọi là Green Bond) là loại trái phiếu được phát hành nhằm mục đích huy động vốn cho những dự án mang đến lợi ích cho môi trường. Những doanh nghiệp huy động vốn bằng trái phiếu xanh phải cam kết thực thi các dự án nhằm bảo vệ môi trường khỏi các tác động của biến đổi khí hậu như các dự án năng lượng sạch, sử dụng năng lượng hiệu quả, giao thông công cộng và nước sạch…

Trái phiếu xanh là trái phiếu thông thường với hai đặc điểm phân biệt:

- Nguồn vốn thu được từ phát hành trái phiếu được phân bổ riêng cho các dự án có lợi ích về môi trường (được hiểu về bản chất là gắn liền với đồng lợi ích xã hội)

- Cung cấp sự minh bạch và công khai rõ ràng về việc quản lý nguồn vốn thu được từ phát hành trái phiếu.

Nói cách khác, về mặt cấu trúc, trái phiếu xanh giống như trái phiếu thông thường, có đặc điểm rủi ro/lợi ích tương đương và tuân theo các thủ tục phát hành giống nhau. Nhưng nguồn vốn thu được từ phát hành trái phiếu được sử dụng cho nhiều loại dự án khí hậu và môi trường khác.

Như vậy về cơ bản, trái phiếu xanh chính là trái phiếu được dán nhãn ‘xanh’ hoặc ‘môi trường’, nguồn vốn thu được từ phát hành trái phiếu được chuyển đến các dự án hoặc tài sản có lợi ích về môi trường.

Trái phiếu xanh được phát hành nhằm huy động vốn cho các dự án về môi trường, biến đổi khí hậu

Đơn vị phát hành trái phiếu xanh

Trái phiếu xanh có thể được phát hành bởi chính phủ, các ngân hàng thương mại hay tổ chức tài chính quốc tế và một số công ty nhỏ lẻ.

Tại Việt Nam, trái phiếu xanh chính là trái phiếu chính phủ, trái phiếu được Chính phủ bảo lãnh và trái phiếu chính quyền địa phương mà mục đích phát hành là nhằm huy động vốn, tài trợ cho các dự án thủy lợi, bảo vệ môi trường, điện gió, năng lượng mặt trời…

Nguyên tắc phát hành trái phiếu xanh

Khi phát hành trái phiếu xanh, đơn vị phát hành cần tuân thủ 4 nguyên tắc chính về phát hành trái phiếu xanh của Hiệp hội thị trường vốn quốc tế ICMA. Cụ thể như sau:

- Mục đích sử dụng tiền thu từ phát hành cho các dự án xanh phải được công bố rộng rãi trước khi phát hành để nhà đầu tư có thể theo dõi;

- Quy trình đánh giá và lựa chọn dự án: Tổ chức phát hành trái phiếu xanh cần xây dựng một qui trình nội bộ xác định các dự án đủ điều kiện sử dụng nguồn vốn từ trái phiếu xanh;

- Số tiền thu được từ phát hành trái phiếu xanh phải được hạch toán riêng và thuận tiện cho tổ chức phát hành trong việc quản lí, theo dõi và phân bổ cho các dự án xanh;

- Tổ chức phát hành phải báo cáo, cập nhật về việc sử dụng, giải ngân đầy đủ nguồn tiền thu được từ phát hành trái phiếu xanh, khuyến khích sử dụng những chỉ báo định lượng, định tính để đánh giá hiệu quả của dự án.

Bên cạnh đó, ICMA cũng khuyến nghị doanh nghiệp nên có một bên trung gian thực hiện công việc thẩm định trái phiếu theo nhiều hình thức như tư vấn, xếp hạng tín nhiệm và thẩm định để đảm bảo độ uy tín của trái phiếu xanh khi phát hành.

Lợi ích của trái phiếu xanh

Trái phiếu xanh khi phát hành hay đầu tư đều có những lợi ích nhất định đối với nhà phát hành và nhà đầu tư. Cụ thể như sau:

Đối với nhà đầu tư:

- Lợi nhuận tài chính tương đương cộng thêm các lợi ích về môi trường và/hoặc xã hội

- Đáp ứng các yêu cầu về Môi trường, xã hội và quản trị (ESG) đối với các nhiệm vụ đầu tư bền vững

- Đóng góp vào sự thích ứng với khí hậu, an ninh lương thực, sức khỏe cộng đồng, cung cấp năng lượng của quốc gia…

- Thúc đẩy đầu tư trực tiếp vào việc “xanh hóa” các ngành kinh tế nâu và hoạt động có tác động xã hội

- Tăng tính minh bạch và trách nhiệm giải trình về việc sử dụng và quản lý nguồn vốn thu được từ phát hành trái phiếu, trở thành một công cụ quản lý rủi ro bổ sung

- Trái phiếu xanh có thể giúp giảm thiểu rủi ro liên quan đến biến đổi khí hậu trong danh mục đầu tư do các chính sách thay đổi như thuế các-bon có thể dẫn đến tài sản bị mắc kẹt. Thay vào đó, trái phiếu xanh đầu tư vào các tài sản thân thiện với khí hậu, chẳng hạn như các tòa nhà xanh và năng lượng tái tạo mà theo thời gian có rủi ro tín dụng thấp hơn

Đối với nhà phát hành:

- Cung cấp thêm một nguồn tài chính bền vững

- Tăng cường sự nhất quán về thời hạn của công cụ và vòng đời dự án

- Cải thiện đa dạng hóa nhà đầu tư, nắm bắt cơ hội kinh doanh mới bằng cách kinh doanh mới theo nhu cầu phát triển bền vững ngày càng tăng và thu hút vốn dài hạn

- Nâng cao danh tiếng của tổ chức phát hành

- Thu hút nhu cầu mạnh mẽ của nhà đầu tư, có thể dẫn đến việc đặt mua quá cao và lợi ích về giá

Quy trình phát hành trái phiếu xanh

So với trái phiếu thông trường, trái phiếu xanh được phát hành theo quy trình như sau:

Trước khi phát hành:

- Xác định khung trái phiếu xanh:

- Chuẩn bị

- Xác định cách thức dự án đáp ứng tiêu chí hợp lệ của trái phiếu xanh (cách sử dụng nguồn vốn thu được từ phát hành trái phiếu)

- Lựa chọn dự án và tài sản

- Thiết lập tài khoản và quy trình để đánh dấu và phân bổ nguồn vốn thu được (quản lý nguồn vốn thu được từ phát hành trái phiếu)

- Thiết lập quy trình báo cáo

- Đánh giá bên ngoài trước khi phát hành

- Kiểm tra các cơ chế hỗ trợ

Phát hành trái phiếu ra thị trường:

Nhà phát hành cần xây dựng các thuộc tính xanh trong tài liệu tiếp thị và tài liệu nhà đầu tư

Sau khi phát hành:

- Phân bổ nguồn vốn thu được cho các dự án

- Theo dõi dự án và theo dõi phân bố theo thời gian

- Công bố báo cáo tác động

- Kiểm toán sau khi phát hành (nếu cần)

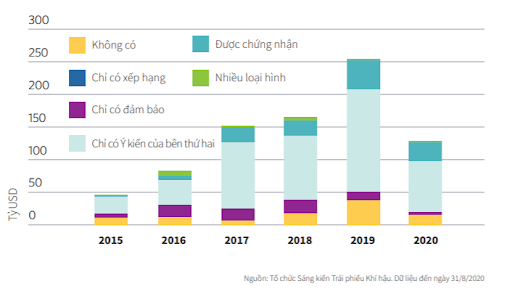

Khối lượng trái phiếu xanh phát hành theo loại hình đánh giá bên ngoài

Tình hình phát triển thị trường trái phiếu xanh tại Việt Nam

Tại Việt Nam, thị trường trái phiếu sử dụng trái phiếu xanh như một công cụ phục vụ cho hình thức cho vay dài hạn. Theo Chiến lược quốc gia về tăng trưởng xanh, từ năm 2012 Việt Nam đã có những hoạch định về tài chính xanh và các sản phẩm để xây dựng nguồn tài chính cho sự tăng trưởng xanh.

Giai đoạn 2017 - 2020 mọi chính sách về việc phân phối trái phiếu xanh trên thị trường đều hướng đến mục tiêu duy nhất là huy động vốn để thực hiện các dự án xanh. Về sau, dưới sự hỗ trợ của thị trường trái phiếu, các doanh nghiệp phát hành được củng cố sức mạnh để phát triển lâu dài và bền vững hơn nhờ vào trái phiếu xanh. Thậm chí, trái phiếu xanh còn trở thành công cụ đắc lực để tái tạo lại các doanh nghiệp nhỏ, vừa tại Việt Nam.

Thống kê cho thấy tỷ lệ doanh nghiệp vừa và nhỏ tại Việt Nam lên đến 98%. Nhờ trái phiếu xanh, những đơn vị này có thể nâng cao hiệu quả sử dụng năng lượng tái tạo cho nền kinh tế nước nhà từ việc cải tiến về công nghệ.

Thậm chí, để hỗ trợ tăng trưởng tín dụng xanh, 4 ngân hàng lớn tại Việt Nam là Vietcombank, BIDV, Agribank và Sacombank đã đưa ra chương trình tín dụng với giá trị lên đến 100 triệu USD, áp dụng cho các doanh nghiệp vừa và nhỏ. Chi phí cho các khoản vay được cung cấp cho các doanh nghiệp này thấp hơn từ 1 đến 3% so với thị trường. Đến nay, số lượng dự án năng lượng tái tạo, quản lý chất thải và nông nghiệp hữu cơ đã nhận được tổng số tiền cho vay là 26 triệu USD.

Liên quan đến việc phát hành trái phiếu xanh, Ủy ban Chứng khoán Nhà nước còn phát hành Sổ tay “Hướng dẫn phát hành cho trái phiếu xanh, trái phiếu xã hội và trái phiếu bền vững” để hướng dẫn các tổ chức phát hành và các thành viên thị trường áp dụng các tiêu chuẩn của trái phiếu xanh, trái phiếu xã hội và

trái phiếu bền vững giúp huy động các nguồn lực từ thị trường vốn trong nước và quốc tế cho các dự án bền vững và thân thiện với môi trường - xã hội.

Về các nguyên tắc và tiêu chuẩn đối với trái phiếu xanh, tại Việt Nam có các khung pháp lý liên quan. Cụ thể, Nghị định 163/2018/NĐ-CP do chính phủ ban hành được xem là khung pháp lý đầu tiên cho trái phiếu xanh doanh nghiệp tại Việt Nam và cung cấp một công cụ đòn bẩy để khuyến khích đầu tư vào các dự án xanh trong khu vực tư nhận.

Nghị định này cũng hỗ trợ cho lộ trình phát triển thị trường trái phiếu Việt Nam giai đoạn 2017 - 2020, trong đó đề ra các cp chế, chính sách phân phối thị trường trái phiếu xanh nhằm tạo điều kiện cho các tổ chức phát hành huy động vốn để thực hiện các dự án xanh thông qua việc phát hành trái phiếu. Ngày 31/12/2020, Nghị định 153/2020/NĐ-CP thay thế cho Nghị định 163, quy định thêm về chào bán riêng lẻ và kinh doanh trái phiếu doanh nghiệp tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường nước ngoài càng củng cố thêm tính pháp lý cho việc phát hành trái phiếu xanh. Ngoài ra, Luật Bảo vệ môi trường 2020 cũng chính thức công nhận Trái phiếu xanh như một công cụ kinh tế quan trọng đối với bảo vệ môi trường.

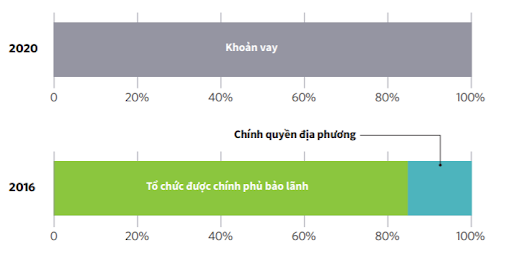

Thị trường trái phiếu xanh và cho vay tại Việt Nam - Lượng vốn phát hành theo loại hình tổ chức phát hành

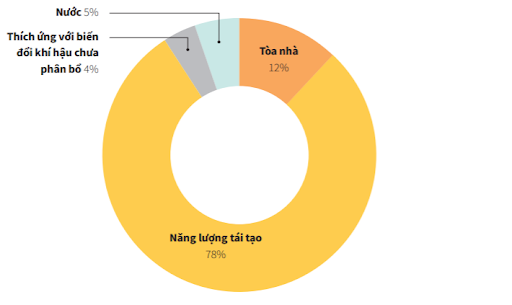

Tính đến tháng 10/2020, Việt Nam đã có 4 đợt phát hành nợ xanh với tổng trị giá 283,849,378 USD, được phát hành bởi một tổ chức được chính phủ bảo lãnh (23,4 triệu USD năm 2016), một chính quyền thành phố (3,6 triệu USD năm 2016) và hai khoản vay xanh 31 (tương ứng 71 triệu USD và 186 triệu USD vào năm 2020).Phần lớn nguồn vốn thu được từ phát hành trái phiếu (57%) được sử dụng cho năng lượng tái tạo - ngành được các bên liên quan của Việt Nam quan tâm cùng với ngành chất thải và nông nghiệp.

Thị trường trái phiếu xanh và cho vay tại Việt Nam – Lượng vốn phát hành theo mục đích sử dụng

Trên đây là các thông tin liên quan đến trái phiếu xanh cũng như thị trường trái phiếu xanh tại Việt Nam. Hy vọng qua đây các bạn đã hiểu về trái phiếu xanh và nguyên tắc phát hành trái phiếu xanh.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất