Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Các điều khoản của bảo hiểm nhân thọ bạn cần chú ý

Mục lục [Ẩn]

Điều khoản bảo hiểm nhân thọ là gì?

Điều khoản của bảo hiểm nhân thọ là bản thông tin chi tiết quy định các nội dung liên quan đến sản phẩm bảo hiểm nhân thọ mà khách hàng tham gia như giải thích thuật ngữ bảo hiểm, các quy định về nghĩa vụ, trách nhiệm của bên mua bảo hiểm và công ty bảo hiểm, quy định về quyền lợi bảo hiểm... Bản điều khoản sẽ được cung cấp kèm theo hợp đồng sản phẩm bảo hiểm khi khách hàng mua bảo hiểm.

Điều khoản bảo hiểm nhân thọ cung cấp thông tin gì?

Trong bản điều khoản sản phẩm bảo hiểm nhân thọ sẽ cung cấp đầy đủ các thông tin liên quan đến sản phẩm bảo hiểm mà khách hàng mua. Cụ thể gồm:

- Các định nghĩa và giải thích thuật ngữ được sử dụng trong hợp đồng bảo hiểm nhân thọ, thuật ngữ liên quan đến sản phẩm bảo hiểm

- Các điều khoản về quyền lợi bảo hiểm khách hàng được hưởng khi mua sản phẩm

- Các thông tin về nghĩa vụ của người tham gia bảo hiểm và trách nhiệm của công ty bảo hiểm

- Các quy định về việc đóng phí bảo hiểm, các loại phí

- Các thay đổi liên quan đến hợp đồng bảo hiểm

- Các thông tin về quỹ đầu tư, lãi suất đầu tư mà khách hàng được hưởng (tùy sản phẩm sẽ có mục này hoặc không, thông thường điều khoản các sản phẩm bảo hiểm liên kết chung/liên kết đơn vị sẽ có phần thông tin này).

- Các điều khoản liên quan đến giá trị tài khoản hợp đồng

- Các thông tin về chấm dứt và khôi phục hợp đồng

- Thông tin về thủ tục giải quyết quyền lợi bảo hiểm

- Thông tin về các loại trừ bảo hiểm áp dụng cho sản phẩm bảo hiểm

- Thông tin về thời gian chờ đối với từng quyền lợi bảo hiểm

- Thông tin về giải quyết tranh chấp

- Các thông tin về danh sách bệnh lý, quyền lợi thưởng gia tăng giá trị tài khoản (đính kèm theo hình thức phụ lục)

- Các thông tin khác tùy sản phẩm.

Điều khoản bảo hiểm nhân thọ cung cấp nhiều thông tin về sản phẩm bảo hiểm

Các điều khoản của bảo hiểm nhân thọ bạn cần chú ý

Điều khoản bảo hiểm nhân thọ cung cấp cho bạn hầu như đầy đủ các thông tin liên quan đến sản phẩm bảo hiểm. Một bản điều khoản của sản phẩm bảo hiểm có thể dài hàng chục trang. Khách hàng có thể không nắm hết tất cả các điều khoản của sản phẩm nhưng những điều khoản dưới đây bạn cần đặc biệt chú ý và nắm rõ.

Điều khoản về ngày cấp hợp đồng bảo hiểm

Ngày cấp hợp đồng hay còn gọi là ngày phát hành hợp đồng. Điều khoản bảo hiểm của mỗi sản phẩm, mỗi công ty sẽ đưa ra cách giải thích khác nhau về thuật ngữ này và ghi rõ trong bản điều khoản sản phẩm. Chẳng hạn, điều khoản sản phẩm Cuộc Sống Tươi Đẹp của Manulife ghi rõ: "Ngày Cấp Hợp Đồng: là ngày Hợp Đồng được Công Ty chấp thuận và phát hành theo Hồ Sơ Yêu Cầu Bảo Hiểm hợp lệ của Bên Mua Bảo Hiểm. Ngày Cấp Hợp Đồng được ghi nhận trong Trang Hợp Đồng hoặc Xác Nhận Thay Đổi Hợp Đồng (nếu có)".

Khách hàng khi nghiên cứu điều khoản sản phẩm cần nắm rõ để làm cơ sở xác định các thông tin khác liên quan. Đừng bỏ qua bài viết cách đọc điều khoản hợp đồng bảo hiểm để hiểu hơn về sản phẩm và quyền lợi mình tham gia.

Điều khoản về ngày kỷ niệm hợp đồng

Đây là một trong những điều khoản của bảo hiểm nhân thọ mà khách hàng cần chú ý. Bởi vào thời gian này, người tham gia sẽ nhận được nhiều quyền lợi ưu đãi như thưởng tiền nếu bạn đóng phí đầy đủ và đúng hạn; duy trì hợp đồng hoặc tăng mức tiền bảo hiểm... (tùy từng sản phẩm bảo hiểm)

Mỗi một sản phẩm sẽ có điều khoản giải thích về ngày kỷ niệm hợp đồng khác nhau. Chẳng hạn:

- Điều khoản sản phẩm Cuộc Sống Tươi Đẹp của Manulife giải thích: "Ngày Kỷ Niệm Hợp Đồng là ngày kỷ niệm tương ứng hàng năm của Ngày Hiệu Lực Hợp Đồng trong suốt Thời Hạn Hợp Đồng. Nếu năm không có ngày này thì ngày cuối cùng của tháng đó sẽ là Ngày Kỷ Niệm Hợp Đồng"

- Điều khoản sản phẩm An Khang Tài Lộc của Hanwha Life giải thích thuật ngữ này như sau: "Ngày kỷ niệm năm hợp đồng là ngày lặp lại hàng năm của Ngày hợp đồng bảo hiểm bắt đầu có hiệu lực".

- Điều khoản sản phẩm SUN - Sống Chủ Động của Sun Life quy định “Ngày kỷ niệm hợp đồng là ngày kỷ niệm tương ứng hàng năm của Ngày hiệu lực hợp đồng trong suốt thời hạn Hợp đồng bảo hiểm. Nếu năm không có ngày này thì ngày cuối cùng của tháng đó sẽ là Ngày kỷ niệm hợp đồng"

Điều khoản về ngày đáo hạn hợp đồng bảo hiểm

Ngày đáo hạn hợp đồng bảo hiểm chính là thời điểm hợp đồng bảo hiểm của bạn kết thúc. Thời gian đáo hạn hợp đồng có thể là 10 năm, 20 năm hoặc cả đời, tùy vào từng sản phẩm bạn mua.

Thông thường vào ngày đáo hạn hợp đồng bảo hiểm, người tham gia sẽ nhận được quyền lợi đáo hạn, tùy sản phẩm mà quyền lợi đáo hạn sẽ khác nhau. Ví dụ, điều khoản sản phẩm An Khang Tài Lộc quy định quyền lợi đáo hạn hợp đồng bảo hiểm như sau: “Vào Ngày đáo hạn hợp đồng, nếu chưa có yêu cầu giải quyết quyền lợi bảo hiểm trong trường hợp tử vong hoặc Thương tật toàn bộ và vĩnh viễn hoặc Bệnh nặng giai đoạn cuối, Hanwha Life Việt Nam sẽ chi trả toàn bộ Giá trị tài khoản hợp đồng sau khi trừ đi các Khoản nợ (nếu có)”.

Còn điều khoản sản phẩm SUN - Sống Chủ Động quy định về quyền lợi đáo hạn: “Nếu Hợp đồng bảo hiểm còn hiệu lực và Người được bảo hiểm còn sống vào Ngày đáo hạn hợp đồng, Công ty sẽ chi trả Giá trị tài khoản vào Ngày đáo hạn hợp đồng, trừ Khoản nợ (nếu có)”

Bởi vậy khi nghiên cứu điều khoản sản phẩm bạn cần chú ý đến điều khoản về ngày đáo hạn hợp đồng bảo hiểm.

Điều khoản về thời gian chờ bảo hiểm

Thời gian chờ của bảo hiểm nhân thọ là khoảng thời gian chờ nhận bồi thường quyền lợi sau khi xảy ra sự kiện bảo hiểm trong thời gian hợp đồng có hiệu lực. Mỗi quyền lợi bảo hiểm sẽ có thời gian chờ khác nhau.

Trong thời gian chờ, công ty bảo hiểm sẽ không chi trả bất kỳ quyền lợi bảo hiểm có quy định thời gian chờ trong điều khoản sản phẩm. Chẳng hạn, điều khoản sản phẩm Manulife Tự Tin 360 của Manulife quy định, công ty sẽ không chi trả Quyền lợi bảo hiểm Ung Thư Giai Đoạn Sớm và/hoặc Quyền lợi bảo hiểm Ung Thư Giai Đoạn Cuối nếu Người Được Bảo Hiểm (NĐBH) được chẩn đoán hoặc điều trị hoặc có bất kỳ dấu hiệu hoặc triệu chứng nào của bệnh Ung Thư Giai Đoạn Sớm hoặc Ung Thư Giai Đoạn Cuối trong vòng 90 (chín mươi) ngày kể từ Ngày Cấp Hợp Đồng hoặc ngày khôi phục hiệu lực gần nhất của hợp Đồng này, tùy thuộc vào ngày nào đến sau.

Khách hàng khi mua bảo hiểm nhân thọ cần đọc kỹ thông tin về thời gian chờ để đảm bảo quyền lợi bảo hiểm trong quá trình tham gia. Đừng bỏ qua thông tin thời gian chờ của các quyền lợi bảo hiểm nhân thọ để nắm rõ điều khoản này.

Điều khoản về quyền lợi bảo hiểm

Trong bản điều khoản của hầu hết các sản phẩm bảo hiểm nhân thọ sẽ có một chương dành riêng cho các điều khoản về quyền lợi bảo hiểm. Đây là thông tin cực kỳ quan trọng mà khách hàng khi nghiên cứu điều khoản bảo hiểm nhân thọ cần chú ý.

Phần điều khoản về quyền lợi bảo hiểm sẽ cung cấp cho khách hàng tất cả các thông tin về quyền lợi mà họ sẽ được hưởng khi mua sản phẩm bảo hiểm nhân thọ đó. Bao gồm:

- Các quyền lợi được hưởng

- Các điều kiện được công ty bảo hiểm áp dụng khi xem xét thanh toán quyền lợi bảo hiểm cho khách hàng

- Mức chi trả cho từng quyền lợi

- Các mức điều chỉnh liên quan đến quyền lợi bảo hiểm đối với từng trường hợp liên quan đến NĐBH…

Do vậy bạn có thể tham khảo thêm bài viết điều kiện hưởng bảo hiểm nhân thọ để nắm rõ quyền lợi bảo hiểm sẽ là cách hiệu quả nhất để bạn hiểu rõ về sản phẩm mình tham gia, từ đó đưa ra quyết định đúng đắn nhất khi mua bảo hiểm nhân thọ phù hợp với nhu cầu và các mục tiêu trong cuộc sống.

Cần đọc kỹ điều khoản sản phẩm bảo hiểm nhân thọ

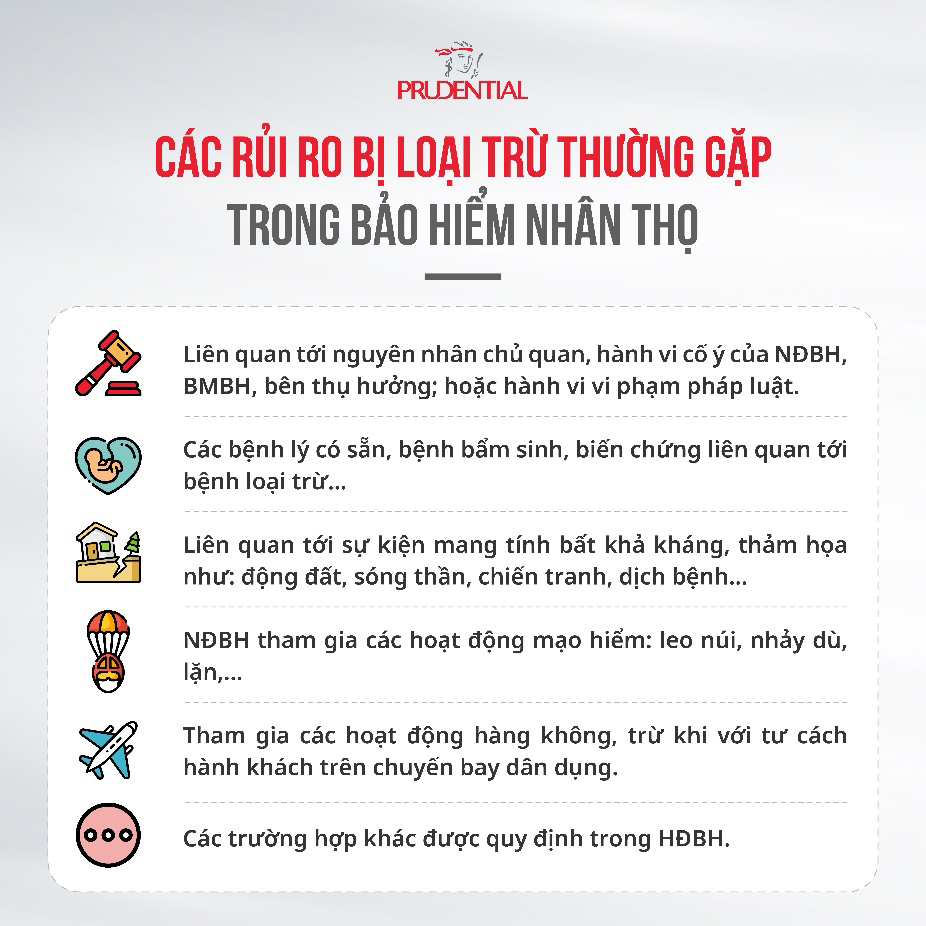

Điều khoản về các loại trừ bảo hiểm nhân thọ

Loại trừ bảo hiểm (hay loại trừ trách nhiệm bảo hiểm) là hình thức loại trừ những trường hợp, sự kiện hay sự cố mang tính chất chủ quan, không thuộc phạm vi bảo hiểm mà công ty bảo hiểm sẽ không phải bồi thường.

Nếu rủi ro bảo hiểm thuộc các điều khoản loại trừ bảo hiểm thì khách hàng sẽ không nhận được quyền lợi bảo hiểm từ công ty bảo hiểm. Trong bản điều khoản sản phẩm bảo hiểm, công ty bảo hiểm đều ghi rõ các điều khoản loại trừ.

Thông thường điều khoản loại trừ của các sản phẩm bảo hiểm sẽ bao gồm:

- Điều khoản loại trừ chung của sản phẩm bảo hiểm

- Điều khoản loại trừ đối với từng quyền lợi bảo hiểm

Chẳng hạn, điều khoản sản phẩm bảo hiểm An Khang Tài Lộc ghi rõ: Quyền lợi bảo hiểm khi NĐBH tử vong sẽ không được chi trả, nếu NĐBH tử vong do bất cứ nguyên nhân nào, dù trực tiếp hay gián tiếp sau đây gây ra:

- Tự tử, dù trong trạng thái tinh thần bình thường hay mất trí, xảy ra trong vòng hai (02) năm kể từ Ngày hợp đồng bảo hiểm bắt đầu có hiệu lực hoặc ngày khôi phục hiệu lực gần nhất của Hợp đồng bảo hiểm. Đối với khoản tăng Số tiền bảo hiểm, loại trừ do nguyên nhân tự tử sẽ được áp dụng trong vòng hai (02) năm kể từ ngày khoản tăng Số tiền bảo hiểm có hiệu lực hoặc ngày khôi phục hiệu lực gần nhất của Hợp đồng bảo hiểm; hoặc

- Nhiễm HIV, bị AIDS, hay các bệnh có liên quan đến HIV/AIDS (ngoại trừ những trường hợp phơi nhiễm do nghề nghiệp như công an, Bác sĩ); hoặc

- Sử dụng chất ma túy, chất kích thích hoặc các chất gây nghiện trái phép trừ trường hợp theo chỉ định của Bác sĩ; hoặc

- Hành vi cố ý phạm tội của Bên mua bảo hiểm, Người được bảo hiểm hoặc Người thụ hưởng theo pháp luật hiện hành của nước sở tại.

Điều khoản về giải quyết quyền lợi bảo hiểm

Điều khoản của mỗi sản phẩm bảo hiểm nhân thọ đều quy định rõ về việc giải quyết quyền lợi bảo hiểm và khách hàng cần nắm rõ các điều khoản này để quá trình yêu cầu bồi thường quyền lợi bảo hiểm diễn ra thuận tiện và nhanh chóng.

Trong điều khoản về giải quyết quyền lợi bảo hiểm, khách hàng cần nắm rõ:

- Thời hạn nộp yêu cầu giải quyết quyền lợi bảo hiểm

- Chứng từ yêu cầu giải quyết quyền lợi bảo hiểm đối với từng quyền lợi bảo hiểm

- Thời gian giải quyết quyền lợi bảo hiểm.

Điều khoản về thời gian gia hạn đóng phí

Các công ty bảo hiểm đều ghi rõ điều khoản về thời gian gia hạn đóng phí cho từng sản phẩm bảo hiểm cụ thể. Khách hàng cần nắm rõ thông tin này để đảm bảo việc đóng phí trong thời gian gia hạn nhằm bảo toàn các quyền lợi bảo hiểm, hợp đồng bảo hiểm còn hiệu lực.

Mỗi sản phẩm sẽ có một điều khoản riêng về thời gian gia hạn đóng phí. Chẳng hạn:

- Sản phẩm An Khang Tài Lộc quy định: Thời gian gia hạn đóng phí bảo hiểm là sáu mươi (60) ngày kể từ ngày xảy ra một trong các sự kiện sau:

- Trong ba (03) Năm hợp đồng đầu tiên, khi Bên mua bảo hiểm không đóng đủ Phí bảo hiểm cơ bản đến hạn theo định kỳ; hoặc

- Sau ba (03) Năm hợp đồng đầu tiên, khi Giá trị tài khoản hợp đồng trừ đi các Khoản nợ (nếu có) nhỏ hơn hoặc bằng không (0).

- Sản phẩm Manulife Tự Tin 360 quy định: Thời gian gia hạn đóng Phí Bảo Hiểm là 60 (sáu mươi) ngày sẽ được bắt đầu kể từ Ngày Đến Hạn Đóng Phí.

Điều khoản về các chi phí liên quan đến hợp đồng bảo hiểm

Việc nắm rõ điều khoản về các khoản phí sẽ giúp khách hàng nắm rõ mức phí mình sẽ bị trừ/đóng khi mua sản phẩm bảo hiểm đó. Chẳng hạn, điều khoản sản phẩm bảo hiểm An Khang Tài Lộc có quy định rõ về các khoản phí liên quan đến hợp đồng mà khách hàng cần phải nắm rõ như sau:

- Chi phí ban đầu: Được khấu trừ từ Phí bảo hiểm cơ bản và Phí bảo hiểm đóng thêm theo tỷ lệ quy định theo từng năm

- Chi phí bảo hiểm rủi ro: Được khấu trừ hàng tháng vào Ngày kỷ niệm tháng hợp đồng từ Giá trị tài khoản hợp đồng và sẽ thay đổi tương ứng với tuổi của Người được bảo hiểm tại thời điểm khấu trừ.

- Chi phí quản lý hợp đồng: Chi phí quản lý hợp đồng sẽ được khấu trừ hàng tháng vào Ngày kỷ niệm tháng hợp đồng từ Giá trị tài khoản hợp đồng.

- Chi phí quản lý quỹ: Được khấu trừ trước khi Hanwha Life Việt Nam công bố mức lãi suất mà Bên mua bảo hiểm được hưởng theo quy định

- Chi phí chấm dứt hợp đồng trước thời hạn được áp dụng theo năm hợp đồng

- Chi phí rút tiền từ Giá trị tài khoản hợp đồng

Điều khoản về khôi phục hiệu lực hợp đồng

Điều khoản này thực sự quan trong trong trường hợp hợp đồng bảo hiểm tạm thời mất hiệu lực do khách hàng không đóng phí hoặc các nguyên nhân khác theo quy định. Lúc này khách hàng cần phải khôi phục hợp đồng để đảm bảo quyền lợi bảo hiểm. Khi nghiên cứu điều khoản này khách hàng cần chú ý đến:

- Thời gian khôi phục hiệu lực hợp đồng bảo hiểm

- Các điều kiện để khách hàng được khôi phục hiệu lực hợp đồng

- Thủ tục khôi phục hiệu lực hợp đồng bảo hiểm

Điều khoản miễn truy xét trong bảo hiểm nhân thọ

Điều khoản miễn truy xét trong bảo hiểm nhân thọ được hiểu là công ty bảo hiểm nhân thọ sẽ không truy xét các nội dung, thông tin kê khai sai hoặc bị bỏ sót của bên mua bảo hiểm và người được bảo hiểm sau một khoảng thời gian nhất định.

Thông thường, điều khoản miễn truy xét của hầu hết các sản phẩm bảo hiểm nhân thọ hiện nay được áp dụng sau 2 năm kể từ công ty bảo hiểm cấp hợp đồng hoặc kể từ ngày khôi phục hiệu lực hợp đồng gần nhất (tùy thuộc vào ngày nào đến sau).

Như vậy, kể từ khi ngày hợp đồng bảo hiểm có hiệu lực hoặc hợp đồng bảo hiểm được khôi phục, công ty bảo hiểm sẽ:

- Trong hai năm: Nếu công ty bảo hiểm phát hiện khách hàng kê khai sai hoặc không kê khai, có thể từ chối chi trả quyền lợi bảo hiểm

- Sau hai năm: Công ty bảo hiểm vẫn chi trả quyền lợi bảo hiểm ngay cả khi phát hiện khách hàng kê khai sai hoặc cung cấp thông tin không đầy đủ.

Mỗi công ty bảo hiểm sẽ đưa ra điều khoản miễn truy xét cho từng sản phẩm bảo hiểm cụ thể.

Lưu ý: Điều khoản miễn truy xét trong bảo hiểm nhân thọ sẽ không áp dụng trong trường hợp Bên Mua Bảo Hiểm và/hoặc Người Được Bảo Hiểm cố ý không kê khai hoặc không cung cấp đầy đủ và trung thực những thông tin mà nếu biết được các thông tin đó, công ty sẽ tạm hoãn hoặc từ chối chấp nhận bảo hiểm.

Những điều khoản này thường có trong mẫu hợp đồng bảo hiểm. Bạn có thể xem qua các mẫu hợp đồng bảo hiểm nhân thọ để nắm được các thông tin.

Điều khoản bảo hiểm nhân thọ là thông quan trọng mà khách hàng cần nắm rõ, đọc kỹ vì nó liên quan trực tiếp đến các quyền lợi bảo hiểm trong suốt quá trình tham gia bảo hiểm. Điều khoản bảo hiểm nhân thọ cung cấp đầy đủ các thông tin liên quan đến sản phẩm bảo hiểm nhân thọ mà khách hàng mua. Mỗi sản phẩm sẽ có một bản điều khoản khác nhau. Trước khi đặt bút ký kết hợp đồng bảo hiểm, khách hàng phải đọc kỹ, hiểu rõ về các điều khoản sản phẩm bảo hiểm. Nếu có vấn đề không hiểu cần trực tiếp hỏi tư vấn viên bảo hiểm để được giải thích.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất