Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

[Cập nhật] Lãi suất vay ngân hàng mới nhất hiện nay

Mục lục [Ẩn]

Cập nhật lãi suất vay ngân hàng hiện nay

Dưới đây là bảng so sánh lãi suất vay ngân hàng mới nhất tháng 11 năm 2024 mà bạn có thể tham khảo:

| Ngân hàng | Vay tín chấp (%/năm) | Vay thế chấp (%/năm) | Vay mua ô tô (%/năm) | Vay mua nhà (%/năm) |

| PVcombank | 18 | 10,5 - 14 | 9,5 - 13 | 3,99 - 13 |

| Vietcombank | 10,8 - 14,4 | 7,7 - 8,4 | 8,4 - 9,5 | 9,5 |

| VietinBank | 9,6 | 7,7 - 8,5 | 7,7 |

8,2 |

| VIB | 17 |

8,3

|

8,3 - 9,6

|

8,5

|

| VPBank | 14 | 9.6 | 8,49 - 9,49 | 11,8 |

| ACB | Từ 17,9 | 7,5 - 9,5 | 6,5 | 11 |

| Sacombank | 8,5 | 8,5 | 9,5 | |

| BIDV | 11,9 | 7,7 - 7,8 | 7,8 - 8,8 | 7,8 |

| TPBank | 19,2 | 6,4 | 8,2 - 9,5 | 8 |

| MSB | 9.6 – 15.6 | 5,99 | 6,99 - 7,99 | 4,99 |

| OCB | 15,6 | 5,99 |

7,99 - 9,49 |

10,5 |

| Hong Leong Bank | 15 - 23 |

6 - 7,75 |

10,69 - 11,19 |

10,7 |

| Standard Chartered | 17 | 7,5 | 7,45 | 10 |

| Woori bank | 9 - 20 | 5,5 - 5,8 | 8,4 | 7,8 |

| MB | 12,5 – 20 | 7,49 - 9.5 | 6,99 |

10,5 |

| HSBC | 16,49 | 5,5 - 8,99 | 11,5 | 11,5 |

| Shinhan bank | 18 | 7,5 - 8,6 | 7,69 - 9,69 | 7,99 |

| UOB | 13 | 8,7 | 8,29 | 9,49 |

| BVBank | 14,9 | 8,49 - 14,8 | 8,49 - 13,8 | 4,99 - 7,9 |

Lưu ý: Lãi suất ở bảng trên chỉ mang tính tương đối, bởi lẽ tùy từng thời điểm tại từng ngân hàng sẽ có những tùy chỉnh nhất định về mức lãi suất vay.

Ngân hàng Sacombank vừa triển khai nguồn vốn 10.000 tỉ đồng, dành cho doanh nghiệp với lãi suất cho vay ngắn hạn từ 3%/năm đến trên 5,5%/năm. HDBank triển khai chương trình cho vay ưu đãi lãi suất chỉ từ 6,8%/năm trong 3 tháng đầu và 8,8%/năm trong 6 tháng đầucho khách hàng cá nhân và doanh nghiệp siêu nhỏ.

Khi có nhu cầu vay vốn theo hình thức vay nói trên hoặc mua đích sử dụng vốn như trên, khách hàng có thể cân nhắc lựa chọn các ngân hàng này. Tuy nhiên, khách hàng cần chú ý lãi suất trên chỉ là lãi suất ưu đãi. Sau thời gian ưu đãi, ngân hàng sẽ áp dụng một mức lãi suất khác. Để nắm chính xác lãi suất vay ngân hàng, khách hàng nên trực tiếp đến chi nhánh/PGD ngân hàng gần nhất để được hỗ trợ.

So sánh lãi suất vay ngân hàng 100% vốn nước ngoài

Căn cứ theo Điều 7 Nghị định số 22/2022/NĐ-CP quy định về tổ chức và hoạt động của các chi nhánh ngân hàng:

"Ngân hàng 100% vốn nước ngoài là ngân hàng được thành lập tại Việt Nam với 100% vốn điều lệ thuộc sở hữu nước ngoài; trong đó phải có một ngân hàng nước ngoài sở hữu trên 50% vốn điều lệ (ngân hàng mẹ)."

Theo đó, các ngân hàng 100% vốn nước ngoài được thành lập dưới hình thức công ty trách nhiệm hữu hạn, là pháp nhân Việt Nam và có trụ sở chính tại Việt Nam. Lãi suất của các ngân hàng này thường có thể cao hơn so với vay ngân hàng trong nước và có thể linh hoạt và tùy thuộc vào đặc điểm của từng trường hợp vay.

Dưới đây là bảng cập nhật lãi suất vay ngân hàng 100% vốn nước ngoài hiện nay:

| Ngân hàng | Vay tín chấp (%/năm) | Vay thế chấp (%/năm) |

| Hong Leong | 9 - 12 | 6,49 |

| HSBC | 15,99 | 6,49 |

| Standard Chartered | 17 - 18 | 6,49 |

| UOB | 13 | 8,7 |

| Woori | 6 | 7 |

| Citibank | 13,99 | 18 |

(Ghi chú: Lãi suất trên là lãi suất ưu đãi, sau thời gian ưu đãi ngân hàng sẽ áp dụng mức lãi suất khác)

So sánh lãi suất vay ngân hàng tư nhân hiện nay

Ngân hàng tư nhân là những ngân hàng được thành lập từ các tổ chức và góp vốn hoàn toàn từ tư nhân. Các ngân hàng này vẫn chịu sự quản lý của ngân hàng Nhà nước và thực hiện theo chính sách, quy định về lãi suất và vay theo ngân hàng Nhà nước. Lãi suất vay ngân hàng tư nhân thường có thể cao hơn so với vay ngân hàng của các ngân hàng nhà nước. Danh sách ngân hàng tư nhân tại Việt Nam gồm: Techcombank, VPBank, ACB, TPBank, HDBank, Sacombank, VIB, SHB, OCB, MSB…

Dưới đây là bảng cập nhật lãi suất vay ngân hàng tư nhân hiện nay:

| Ngân hàng | Vay tín chấp | Vay thế chấp |

| Techcombank | 12,9% - 18,00% |

10,5% |

| VPBank | 16% | 6,9% |

| ACB | 17.9% | 9% |

| TPBank |

10,8 - 17% |

6,4% |

| HDBank | 24% | 6,8% |

| Sacombank | 9,6% | 8,5% |

| VIB | 17% |

8,3% |

| SHB | 15% | 8,5% |

| OCB | 21% | Từ 5,99% |

| MSB |

9.6% – 15.6% |

5,99% |

(Ghi chú: Lãi suất trên là lãi suất ưu đãi, sau thời gian ưu đãi ngân hàng sẽ áp dụng mức lãi suất khác)

Lưu ý: Lãi suất trên là lãi suất ưu đãi mang tính chất tham khảo, thay đổi tùy theo từng thời kỳ, chi nhánh ngân hàng hoặc đối tượng khách hàng. Sau thời gian ưu đãi tùy theo quy định của từng ngân hàng, lãi suất sẽ thay đổi. Cách tốt nhất để nắm lãi suất vay ngân hàng chính xác nhất là bạn liên hệ trực tiếp đến chi nhánh/PGD ngân hàng mà bạn dự định vay vốn để được hỗ trợ. Ngoài ra, cần chú ý đến các chương trình ưu đãi giảm lãi suất cho vay đang được các ngân hàng áp dụng hiện nay.

Vay tiền tại các ngân hàng với lãi suất ưu đãi

Cách tính lãi suất vay ngân hàng chính xác và nhanh nhất

Khi vay vốn ngân hàng ngoài việc quan tâm lãi suất vay, khách hàng cần nắm được cách tính lãi suất vay ngân hàng để dễ dàng tính toán được số tiền phải trả hàng tháng cho khoản vay của mình, từ đó đảm bảo quản lý tài chính hiệu quả.

Hiện nay, lãi suất cho vay được tính theo 2 phương thức chủ yếu sau:

Lãi suất tính theo dư nợ gốc

Với cách tính lãi theo dư nợ gốc (dư nợ ban đầu) tiền lãi sẽ cố định hàng tháng, không thay đổi. Nghĩa là dù số tiền gốc có giảm theo từng kỳ trả thì tiền lãi vẫn cố định từ đầu kỳ cho đến cuối kỳ. Phương thức tính lãi này được áp dụng theo công thức như sau:

Lãi suất tháng = Lãi suất năm/12 tháng

Tiền lãi trả hàng tháng = Số tiền gốc * Lãi suất tháng/thời gian vay

Tổng số tiền phải trả hàng tháng = Tiền gốc/Thời gian vay + tiền lãi trả hàng tháng

Ví dụ: Anh Tùng đi vay 100.000.000 VNĐ thời hạn 1 năm (12 tháng), lãi suất áp dụng là 12%/năm. Phương thức tính lãi theo dư nợ gốc (dư nợ ban đầu). Số tiền lãi phải trả hàng tháng sẽ như sau:

- Tiền lãi phải trả hàng tháng = 100.000.000 * 12%/12 = 1.000.000 VNĐ

- Số tiền anh Tùng phải trả hàng tháng = 100.000.000/12 + 1.000.000 = 9.333.333 VNĐ

- Sau 12 tháng tổng số tiền (cả gốc và lãi) mà anh Tùng cần trả cho ngân hàng là 112.000.000 VNĐ (trong đó tổng tiền lãi là 12.000.000 đồng)

Lãi suất tính theo dư nợ giảm dần

Lãi suất tính theo dư nợ giảm dần là cách tính lãi suất được hầu hết các ngân hàng hiện nay áp dụng. Theo cách tính này, tiền lãi sẽ tính theo số dư nợ theo từng kỳ. Nghĩa là nếu tiền gốc giảm theo từng kỳ thì tiền lãi cũng sẽ giảm. Với cách tính này, công thức áp dụng như sau:

Tiền gốc trả hàng tháng: Số tiền gốc/thời gian vay

Số tiền lãi = Dư nợ gốc x Lãi suất vay

Tiền lãi tháng đầu tiên = Số tiền vay ban đầu * lãi suất theo tháng

Tiền lãi tháng thứ 2 = (số tiền gốc ban đầu - số tiền gốc đã trả tháng đầu tiên) * lãi suất theo tháng

Hoặc = số dư nợ còn lại * lãi suất tháng

Các tháng tiếp theo tính tương tự

Ví dụ: Khách hàng A vay 500.000.000 VNĐ, trong thời hạn 3 năm, lãi suất 10%/năm. Phương thức tính lãi theo dư nợ giảm dần. Áp dụng công thức trên ta có thể tính được:

- Tiền gốc hàng tháng khách hàng A phải trả là: 500.000.000/36 = 13.888.888,89 VND

- Tiền lãi tháng đầu tiên khách hàng A phải trả là: 500.000.000 * 10%/12 = 4.166.666,67 VNĐ

- Tiền lãi tháng thứ 2 khách hàng A phải trả là: (500.000.000 - 13.888.888,89) * 10%/12 = 4.050.925,93 VNĐ

- Các tháng tiếp theo tính tương tự

Tuy nhiên, khi tính toán lãi suất cho vay nếu thực hiện bằng tay sẽ gặp nhiều khó khăn. Để khắc phục vấn đề này, khách hàng có thể sử dụng công cụ tính lãi vay trên website ngân hàng đang cho vay hoặc sử dụng công thức của các website về tài chính khác.

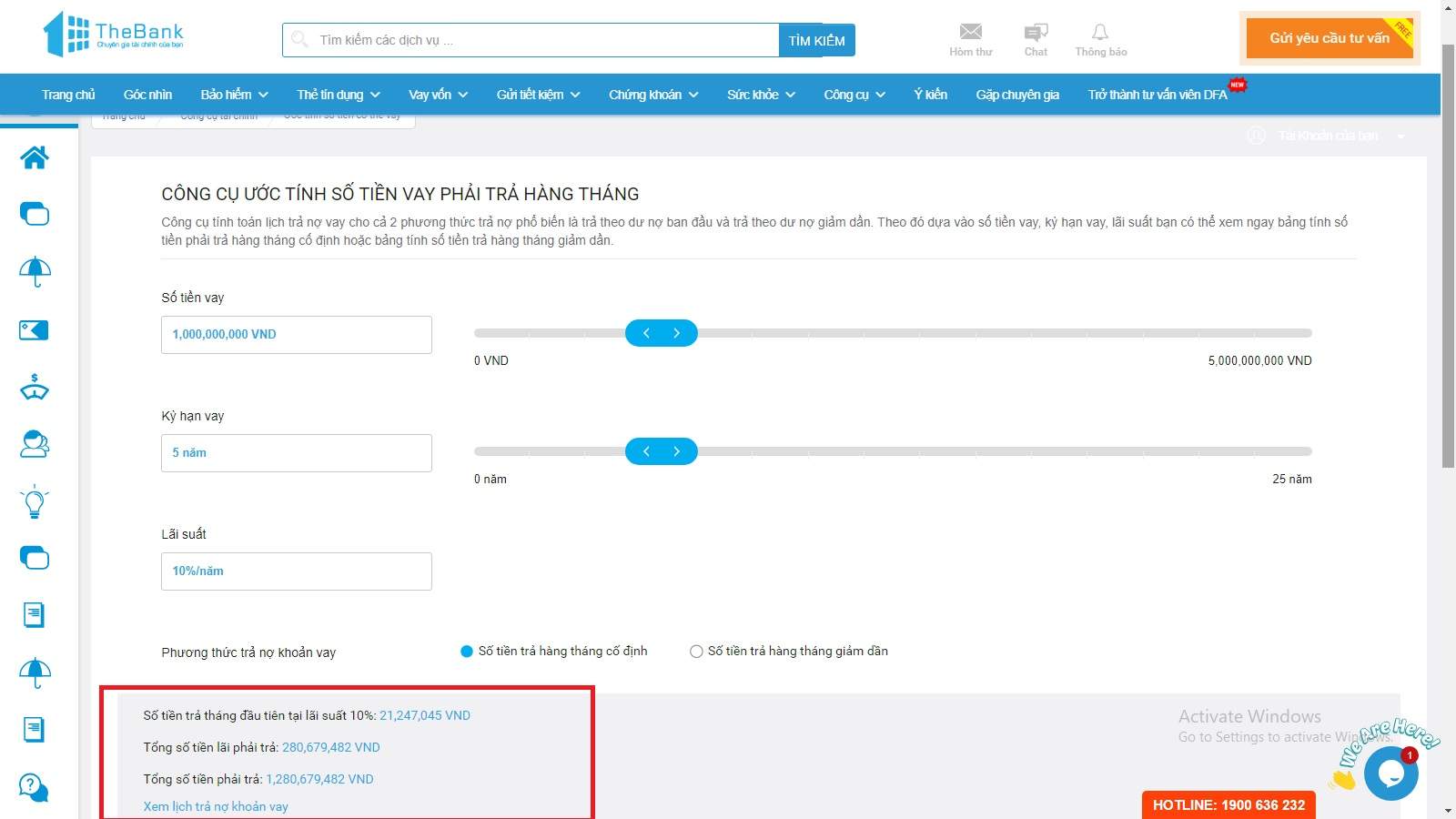

Khách hàng có thể sử dụng công cụ Ước tính số tiền vay phải trả hàng tháng dưới đây để dễ dàng tính toán và có những kế hoạch trả nợ vay ngân hàng hợp lý và đúng hạn. Các bước thực hiện như sau:

- Bước 1: Truy cập vào website: https://thebank.vn/

- Bước 2: Chọn mục Ước tính số tiền vay phải trả hàng tháng

- Bước 3: Lựa chọn các thông tin chính xác về khoản vay của bạn, bao gồm: Số tiền vay, kỳ hạn vay, lãi suất và phương thức trả nợ. Sau khi lựa chọn xong các thông tin bạn sẽ nhận được kết quả chính xác nhất bên dưới.

Công cụ ước tính số tiền lãi vay phải trả hàng tháng được sử dụng nhiều nhất

Nắm rõ mức lãi suất vay ngân hàng hiện nay là cách giúp bạn lựa chọn được ngân hàng cho vay lãi suất thấp nhất, từ đó dễ dàng tiếp cận được nguồn vốn để giải quyết các nhu cầu tiêu dùng cá nhân hoặc cá dự định khác. Hiện nay các ngân hàng đang có nhiều chương trình ưu đãi giảm lãi suất, khách hàng nên cập nhật chi tiết để nắm rõ.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất