Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Cách tính lãi suất thẻ tín dụng TPBank đơn giản và nhanh nhất

Mục lục [Ẩn]

Thẻ tín dụng TPBank là sản phẩm dịch vụ tài chính của ngân hàng Tiên Phong sử dụng cho các giao dịch tiền tệ của khách hàng. Thẻ tín dụng TPBank có 2 loại in logo khác nhau là sản phẩm liên kết với 2 tổ chức tín dụng quốc tế Visa và MasterCard.

Hiện nay TPBank miễn lãi tối đa lên đến 55 ngày với hình thức giao dịch bằng thẻ tín dụng. Nếu quá thời hạn hoàn trả mà khách hàng chưa thanh toán hết số dư nợ thì sẽ bị áp lãi trong chu kỳ trả nợ tiếp đó. Quá hạn trả lãi hoặc rút tiền tại cây ATM sẽ áp dụng một mức lãi suất khác nhau cho từng thẻ tín dụng TPBank. Vậy lãi suất thẻ tín dụng TPBank và cách tính lãi suất này như thế nào?

Thẻ tín dụng TPBank du lịch cùng bạn

Cách tính lãi suất thẻ tín dụng TPBank

Lãi suất thẻ tín dụng TPBank

Lãi suất thẻ tín dụng TPbank được cập nhật tháng 12/2024, quy định cho các loại thẻ hiện nay như sau:

- Thẻ tín dụng quốc tế TPBank Visa – FreeGo Vàng (hạn mức dưới 10tr): 2,95%/tháng.

- Thẻ tín dụng quốc tế TPBank Visa – FreeGo Cam (hạn mức từ 10 - 50 triệu VND): 2,95%/tháng.

- Thẻ tín dụng quốc tế TPBank Visa – FreeGo Tím (hạn mức trên 50 triệu VND): 2,50%/tháng.

- Thẻ tín dụng quốc tế TPBank Visa - hạng Chuẩn: 2,95%/tháng.

- Thẻ tín dụng quốc tế TPBank Visa - hạng Vàng: 2,80%/tháng.

- Thẻ tín dụng quốc tế TPBank Visa – hạng Platinum; thẻ tín dụng Đồng thương hiệu Mobifone – TPBank Visa Platinum; Thẻ tín dụng quốc tế TPBank Vietnam Airlines Visa Platinum: 2,50%/tháng.

- Thẻ tín dụng quốc tế TPBank Visa – hạng Signature: 2,35%/tháng.

- Thẻ tín dụng quốc tế TPBank EVO:

- EVO hạng Gold: 2.80%/tháng

- EVO hạng Silver: 3.60%/tháng

- EVO CLUB hạng Gold: 2.80%/tháng

- EVO CLUB hạng Silver: 3.60%/tháng

- Thẻ tín dụng quốc tế TPBank MOMO: 2,50%/tháng.

- Thẻ tín dụng quốc tế TPBank World MasterCard: 2.35%/tháng.

- Thẻ tín dụng quốc tế TPBank JCB:

- Thẻ tín dụng TPBank JCB Gold Reward: 2.80%/tháng.

- Thẻ tín dụng TPBank JCB Cashback: 2.50%/tháng.

Tìm hiểu thêm về các sản phẩm của thẻ tín dụng TPBank qua bài viết TẠI ĐÂY.

Cách tính lãi suất

Trong vòng tối đa 45 ngày (đối với thẻ Visa Classic, Gold, Platinum, FreeGo) và tối đa 55 ngày (đối với thẻ Visa Signature, thẻ MasterCard) kể từ ngày khách hàng mua hàng đến ngày thanh toán sẽ không bị tính lãi khi khoản dư nợ cuối kì được hoàn trả đầy đủ trước ngày đến hạn thanh toán. Thời hạn này được thể hiện trên bảng sao kê hàng tháng, hãy cùng theo dõi ví dụ sau để hiểu hơn

Ví dụ 1: Ngày lập bảng sao kê của bạn là ngày 10 hàng tháng và hạn thanh toán là ngày 25 hàng tháng.

Nếu bạn thực hiện giao dịch mua hàng vào ngày 11 tháng 09, giao dịch này sẽ được thể hiện trên bảng sao kê ngày 10 tháng 10 và hạn thanh toán là ngày 25 tháng 10.

Nếu bạn thực hiện giao dịch mua hàng vào ngày 30 tháng 9 thì hạn thanh toán vẫn là ngày 25 tháng 10 và thời gian ưu đãi miễn lãi cho giao dịch này sẽ ít hơn 45 ngày (từ ngày 30/09 đến ngày 25/10).

Cách tính lãi suất thẻ tín dụng TPBank sẽ được áp dụng khi hết thời gian miễn lãi. Đến thời hạn thanh toán, khách hàng vẫn chưa thanh toán hết tổng dư nợ cuối kỳ sao kê cần thanh toán sẽ bị bắt đầu tính lãi theo lãi suất thẻ tín dụng đã công bố phần trên. Có hai trường hợp phổ biến thường gặp như sau:

Trường hợp 1: Nếu bạn thanh toán một phần số dư nợ cuối kỳ vào ngày đến hạn thanh toán, lãi suất sẽ được áp dụng. Ví dụ 2 sẽ cung cấp thêm thông tin chi tiết cho cách tính lãi chi tiết:

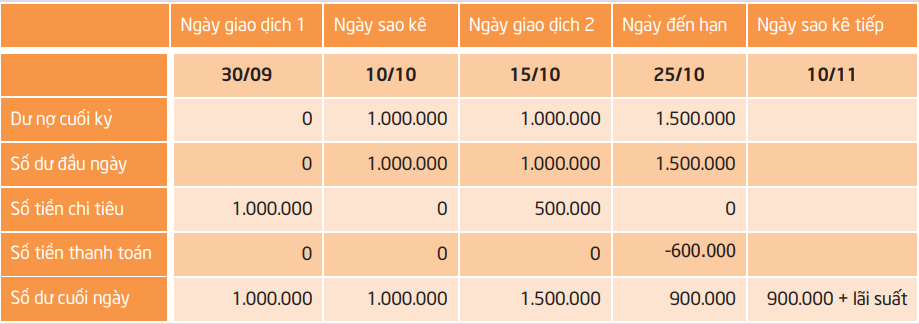

Ví dụ 2:

- Ngày 30/09: Số dư nợ đầu ngày của bạn bằng 0. Vào ngày này bạn chi tiêu 1.000.000 VND.

- Ngày 10/10: Là ngày chốt sao kê thẻ tín dụng của bạn. Số dư được thể hiện trên sao kê của bạn sẽ là 1.000.000 VND.

- Ngày 15/10: Bạn chi tiêu thêm 500.000 VND, có nghĩa số dư cuối ngày 15/10 là 1.500.000 VND.

- Ngày 25/10: Đây là ngày đến hạn thanh toán – tức là ngày tổng số dư nợ cuối kỳ trên bảng sao kê của bạn đến hạn phải trả. Nhưng đến ngày này bạn chỉ thanh toán 600.000 VND, lúc này số dư cuối ngày 25/10 sẽ là 900.000 VND.

- Ngày 10/11: Là ngày sao kê tiếp theo của bạn

Xem bảng sao kê sau để thấy rõ hơn:

Khi đó lãi suất sẽ được tính dựa trên số dư cuối ngày trên cơ sở tính lãi hàng ngày kể từ ngày phát sinh giao dịch như sau:

- Lãi được tính trên số tiền 1.000.000 VND trong 25 ngày (từ ngày 30/09 đến 25/10). Số tiền còn lại chưa thanh toán hết 400.000 VND bị tính lãi từ ngày 26/10 cho đến ngày bạn thanh toán tiếp theo.

- Số tiền 500.000 VND cho đến ngày 10/11 chưa bị tính lãi. Lưu ý rằng: Nếu ngày 25/11 bạn không thanh toán toàn bộ tổng số dư nợ cuối kỳ trên bảng sao kê ngày 10/11 của mình, khoản tiền này sẽ bị tính lãi.

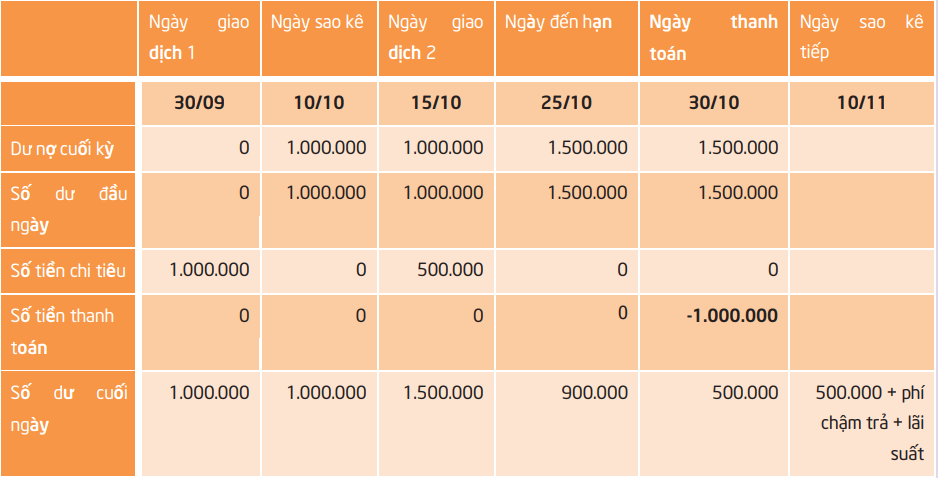

Trường hợp 2: Nếu bạn không thanh toán số dư nợ tối thiểu khi đến thời hạn thanh toán thì các khoản phí, lãi sẽ được tính như sau:

Tiếp tục theo ví dụ 2 ở trên, bạn không thanh toán khoản thanh toán tối thiểu vào ngày đến hạn thanh toán 25/10, lãi sẽ được tính trên số dư nợ cuối ngày trên cơ sở tính lãi hàng ngày kể từ ngày giao dịch, xem bảng sao kê sau để thấy chi tiết:

Lúc này lãi sẽ được tính dựa trên số dư cuối ngày trên cơ sở tính lãi hàng ngày kể từ ngày phát sinh giao dịch như sau:

- Lãi được tính trên số tiền 1.000.000 VND trong 25 ngày (từ ngày 30/09 đến 25/10).

- Số tiền 500.000 VND cho đến ngày 10/11 chưa bị tính lãi.

- Do vào ngày 25/10, bạn không thanh toán toàn bộ tổng số dư nợ cuối kỳ trên bảng sao kê ngày 10/10 nên sẽ bị tính lãi quá hạn và phí chậm trả trên số tiền thanh toán tối thiểu.

- Trường hợp bạn không thanh toán toàn bộ tổng số dư nợ cuối kỳ trên bảng sao kê của 03 kỳ sao kê liên tiếp, khoản lãi quá hạn và phí chậm trả sẽ tính trên tổng số dư nợ cuối kỳ trên bảng sao kê.

Trên đây là các ví dụ cụ thể giúp bạn hiểu được cách tính lãi thẻ tín dụng TPBank như thế nào. Nhìn chung hãy luôn cố gắng thanh toán toàn bộ dư nợ vào ngày đến hạn hoặc trước hạn thanh toán thì thẻ tín dụng sẽ trở thành công cụ tài chính hữu ích cho bạn. Giúp bạn có thể mua sắm và sử dụng dịch vụ trước tối đa 45 ngày, ứng tiền khi cần, việc duy nhất bạn cần lưu tâm là ngày đến hạn thanh toán dư nợ.

Tuy nhiên nếu bạn không thực hiện thanh toán toàn bộ tổng dư nợ cuối kỳ sao kê hoặc ít nhất bằng số tiền thanh toán tối thiểu khi đến hạn thanh toán lịch sử tín dụng của bạn sẽ bị ảnh hưởng không chỉ ở riêng TPBank mà ở cả những ngân hàng khác.

Học ngay bí quyết giúp tránh bị tính lãi thẻ tín dụng và so sánh lãi suất thẻ tín dụng TPBank với thẻ tín dụng các ngân hàng khác qua bài viết "Lãi suất thẻ tín dụng và cách tránh bị tính lãi hiệu quả".

Cách thanh toán dư nợ thẻ tín dụng TPBank

Nhiều khách hàng lần đầu sử dụng thẻ tín dụng thắc mắc làm sao để thanh toán số dư thẻ tín dụng. Hiện nay TPBank đang triển khai 4 cách thanh toán dư nợ thẻ tín dụng vô cùng thuận tiện cho khách hàng. Cụ thể từng cách được hướng dẫn chi tiết dưới đây:

1. Thanh toán tự động

Với cách này bạn có thể đăng ký để TPBank trích nợ tự động dư nợ thẻ trong kỳ sao kê từ tài khoản thanh toán của mình mở tại TPBank. Những cách đăng ký trích nợ tự động dư nợ gồm:

- Đăng ký khi đề nghị phát hành thẻ.

- Đăng ký tại bất kỳ điểm giao dịch nào của TPBank.

- Đăng ký qua eBank của TPBank.

- Đăng ký qua Hotline 1900 58 58 85

Bạn sẽ có 2 lựa chọn thanh toán là: Thanh toán toàn bộ dư nợ thẻ hoặc thanh toán dư nợ tối thiểu

Lưu ý: Nếu thanh toán toàn bộ dư nợ thẻ tín dụng trước hạn bạn sẽ được miễn lãi hoàn toàn; Nếu thanh toán dư nợ tối thiểu, số dư nợ còn lại sẽ mặc định áp lãi suất đã được công bố của ngân hàng TPBank cho từng sản phẩm thẻ tín dụng.

2. Thanh toán qua ngân hàng khác

Bạn có thể chuyển tiền liên ngân hàng từ tài khoản thanh toán của bạn tại ngân hàng khác đến:

- Tài khoản thanh toán đăng ký trích nợ tự động của bạn mở tại TPBank. (1)

- Số tài khoản thẻ là 16 số dập nổi được in trên thẻ chính) và tên in trên thẻ chính của bạn.

Lưu ý:

- (1) vào ngày đến hạn thanh toán hàng tháng bạn cần thực hiện trước 16h00, sau thời gian này giao dịch của bạn có thể sẽ được hạch toán sang ngày làm việc tiếp theo.

- Khi chuyển tiền có thể phát sinh phí chuyển khoản tùy theo chính sách của từng ngân hàng.

3. Thanh toán qua Internet Banking

Bạn có thể truy cập trang eBank của TPbank để thực hiện thanh toán dư nợ thẻ trong kỳ sao kê từ tài khoản thanh toán của bạn mở tại TPBank.

4. Thanh toán tại điểm giao dịch

Bạn có thể trực tiếp đến các chi nhánh/điểm giao dịch của TPBank để nộp tiền mặt hoặc nộp tiền vào tài khoản thanh toán đã đăng ký để thu nợ thẻ tín dụng tại TPBank.

Biểu phí thẻ tín dụng TPBank

Nhằm thu hút khách hàng và tăng mức cạnh tranh, ngân hàng TPBank đã thay đổi biểu phí liên quan tới thẻ tín dụng TPBank, chi tiết như sau:

Phí phát hành

Thẻ tín dụng quốc tế TPBank Visa

Thẻ chính

- Thẻ hạng chuẩn/vàng: Miễn phí.

- Thẻ hạng Platinum: 825.000 VND.

- Thẻ MobiFone – TPBank Visa Platinum: 990.000 VND.

- Thẻ TPBank Visa Vietnam Airlines: 990.000 VND.

- Thẻ hạng Signature (bao gồm loại thẻ plastic (nhựa) và loại thẻ metal (kim loại)): 1.990.000 VND.

- Thẻ hạng Signature – loại thẻ metal (kim loại) – phụ phí phát hành: 4.000.000 VND.

Thẻ phụ

- Thẻ hạng Signature loại thẻ plastic (nhựa): 990.000 VND

- Các hạng thẻ khác: Miễn phí.

Thẻ tín dụng quốc tế TPBank World MasterCard

* Thẻ chính:

- Thẻ tín dụng TPBank World MasterCard Club /Golf Privé: 999.000 VND

* Thẻ phụ:

- Thẻ tín dụng TPBank World MasterCard Club/Golf Privé: 499.000 VND

Thẻ tín dụng quốc tế TPBank JCB

Thẻ tín dụng TPBank JCB Gold Reward: Miễn phí

Phí thường niên

Kể từ ngày 20 tháng 5 năm 2024, thẻ tín dụng quốc tế TPBANK không mất phí thường niên.

Phí chậm thanh toán (lãi suất quá hạn thẻ tín dụng)

Phí chậm thanh toán thẻ tín dụng TPBank Visa, TPBank Mastercard và TPBank JCB: 4.4% số tiền chậm thanh toán, tối thiểu 110.000 VNĐ.

Phí rút tiền mặt

Phí rút tiền mặt từ thẻ tín dụng: 4.4% giá trị giao dịch, tối thiểu 110.000 VNĐ.

Ngoài các loại phí nêu trên thẻ tín dụng còn nhiều loại phí khác như phí thay thế thẻ, phí phát hành lại thẻ, phí thay đổi hạn mức tín dụng...Hãy tham khảo ngay biểu phí thẻ tín dụng TPBank mới nhất TẠI ĐÂY để nắm rõ các loại phí khác.

Hy vọng những thông tin được cung cấp sẽ giúp bạn sử dụng hiệu quả công cụ tài chính đa dụng này. Khách hàng có thể liên hệ với ngân hàng TPBank qua số điện thoại 1900585885 - 1800585885 để được giải đáp các thắc mắc liên quan đến thẻ tín dụng.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất