Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

101 điều cần biết về thẻ tín dụng Visa

Mục lục [Ẩn]

Thẻ tín dụng Visa là gì?

Thẻ tín dụng Visa hay còn gọi là Credit Visa là thẻ thanh toán quốc tế được giới thiệu bởi Visa International Service Association - Công ty tài chính đa quốc gia đến từ Mỹ. Đơn vị này hợp tác với các tổ chức tài chính để phát hành các loại thẻ VISA mang thương hiệu khác nhau. Hiện nay, thẻ Visa đã có mặt trên 190 quốc gia và là thẻ được sử dụng nhiều nhất trên thế giới.

Thẻ tín dụng Visa cho phép khách hàng sử dụng số tiền trong hạn mức đã đăng ký ngân hàng mà không cần phải có số dư trong thẻ. Nói đơn giản, thì đây là loại thẻ giúp bạn mua hàng trước và thanh toán lại sau cho ngân hàng. Tùy vào từng loại thẻ sẽ có khoảng thời gian từ 45 đến 55 ngày miễn lãi khi sử dụng thẻ tín dụng Visa. Điều này có nghĩa là chỉ cần bạn trả toàn bộ các khoản đã chi tiêu trước ngày đến hạn thanh toán, bạn sẽ không bị tính thêm lãi suất.

Bạn có thể sử dụng VISA để thanh toán các khoản mua sắm, hóa đơn, đặt vé máy bay... tại các địa điểm cho phép thanh toán bằng VISA trong và ngoài nước. Ngoài ra, thẻ tín dụng Visa còn có tính năng rút tiền mặt tại cây ATM, và trả góp với nhiều ưu đãi.

Thẻ Visa Debit có phải thẻ tín dụng không?

Visa Debit KHÔNG phải là thẻ tín dụng. Hiện nay Visa có 2 dòng là thẻ ghi nợ VISA (Visa Debit) và thẻ tín dụng VISA (Visa Credit). Hai loại thẻ này có những sự khác biệt rất nhiều về chức năng. Bảng so sánh dưới đây sẽ giúp bạn phân biệt rõ hơn về 2 dòng thẻ này.

|

Tiêu chí so sánh |

Thẻ Visa Debit |

Thẻ tín dụng Visa |

|

Hình thức |

Chủ thẻ cần nạp tiền vào thẻ để thực hiện chi tiêu và chỉ được chi tiêu và giao dịch bằng số dư hiện có trong tài khoản. |

Thanh toán, tiêu dùng trước trả tiền sau. Chủ thẻ phải trả lại đầy đủ số tiền đã sử dụng trước thời hạn thanh toán ghi trên sao kê. Nếu thanh toán chậm sẽ bị tính thêm lãi suất. |

|

Cấu tạo thẻ |

Mặt trước: - Dòng chữ “DEBIT” ở trên hoặc dưới biểu tượng Visa - Logo của ngân hàng phát hành thẻ - Số thẻ, tên chủ thẻ - Thời gian hiệu lực thẻ Mặt sau: - Dải bằng từ chứa thông tin đã được mã hóa |

Mặt trước: - Dòng chữ “CREDIT” trên thẻ - Logo của ngân hàng phát hành thẻ - Số thẻ, tên chủ thẻ - Thời gian hiệu lực thẻ - Chip điện tử Mặt sau: - Dải băng từ chứa số CVC/CVI - Ô chữ ký của chủ thẻ |

|

Chức năng |

Rút tiền, thanh toán hàng hóa, chuyển tiền, gửi tiết kiệm, nạp tiền điện thoại... |

Thanh toán hàng hóa, rút tiền mặt, chuyển đổi đổi ngoại tệ |

|

Điều kiện làm thẻ |

Chỉ cần có CMT/CCCD |

Người mở thẻ phải có: CMND/CCCD. Ngoài ra, cần chứng minh thu nhập tối thiểu 4,5 triệu, hợp đồng lao động hoặc có các giấy tờ chứng minh tài sản sở hữu…. |

|

Phí, lãi suất |

- Phí rút tiền: thấp - Phí chuyển khoản: thấp - Phí thường niên: thấp |

- Phí rút tiền lên tới 4% tổng số tiền rút - Phí thường niên: cao Lãi suất cao từ 15-33%/năm nếu thanh toán dư nợ chậm. - Giao dịch rút tiền lãi suất tính ngay tại thời điểm rút |

|

Ưu đãi |

Rất ít ưu đãi |

Rất nhiều ưu đãi như: chiết khấu, hoàn tiền… |

|

Mức chi tiêu |

Bạn phải nạp tiền vào thẻ thì mới được chi tiêu. |

Bạn được ngân hàng cấp cho 1 hạn mức chi tiêu và không thể chi tiêu vượt hạn mức tín dụng. Nếu chi tiêu vượt hạn mức bạn sẽ phải trả thêm một mức phí khá cao. |

|

Điểm tín dụng |

Không ảnh hưởng |

Ảnh hưởng đến điểm tín dụng và xếp hạng tín dụng của khách hàng nếu không thanh toán đầy đủ dư nợ thẻ tín dụng. |

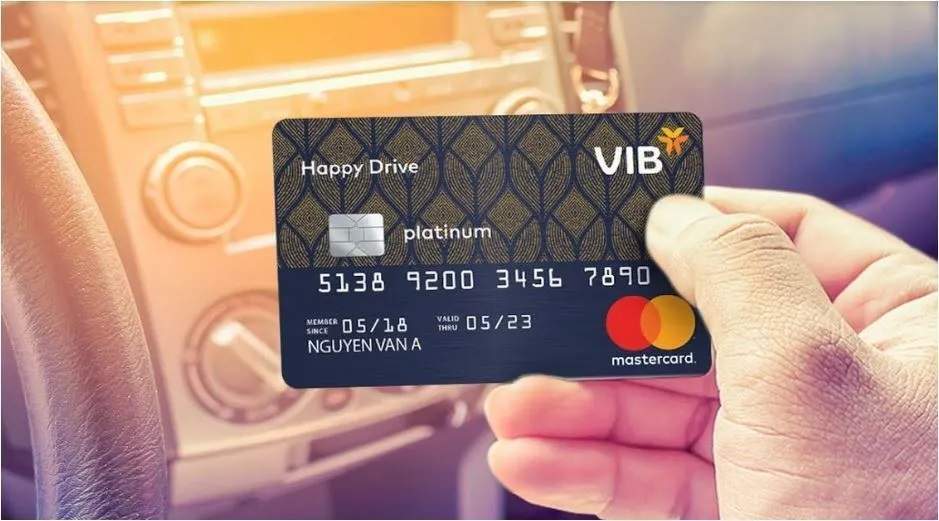

Giải mã các con số trên thẻ tín dụng Visa

Các con số trên thẻ Visa sắp đặt theo một trật tự được quy định chung trên toàn cầu. Những thông tin trên thẻ tín dụng đều mang ý nghĩa rất quan trọng. Bạn cần bảo mật thông tin trên thẻ để tránh bị đối tượng xấu đánh tráo hoặc làm giả thẻ. Thông thường bạn sẽ thấy các thông tin in trên mặt trước thẻ Visa là :

- Tên ngân hàng cấp thẻ;

- Mã số thẻ;

- Tháng, năm hết hạn thẻ;

- Họ tên chủ thẻ.

- Mã CVV (Card Verification Value) là bảo mật của thẻ gồm 3 chữ số cuối cùng của thẻ.

- Chip

Trong đó, mã số thẻ là một chuỗi số duy nhất được in trên thẻ tín dụng Visa để định danh cho từng thẻ. Tại Việt Nam, mã số thẻ tín dụng gồm 16 chữ số, trong đó chữ số đầu tiên thể hiện thông tin về tổ chức hoặc ngân hàng phát hành thẻ. Cụ thể:

- Số đầu tiên là 1, 2: Thẻ được phát hành bởi hãng hàng không

- Số đầu tiên là 3: Thẻ được phát hành bởi các hãng giải trí, du lịch - lữ hành;

- Số đầu tiên là 4, 5: Thẻ được phát hành bởi các tổ chức tài chính và ngân hàng;

- Số đầu tiên là 6: Thẻ được phát hành bởi các ngân hàng và doanh nghiệp;

- Số đầu tiên là 7: Thẻ được phát hành bởi công ty dầu khí;

- Số đầu tiên là 8: Thẻ được phát hành bởi công ty viễn thông;

- Số đầu tiên là 9: Thẻ được phát hành bởi Nhà nước.

Cụm 3 chữ số tiếp theo: là mã ID của tổ chức hoặc ngân hàng.

Cụm 9 chữ số kế tiếp: số tài khoản của chủ thẻ tại ngân hàng.

Chữ số cuối cùng là chữ số kiểm tra tính chính xác và hợp lý của thẻ tín dụng. Đây là chữ số được tính toán ngẫu nhiên bằng thuật toán Luhn.

Những tiện ích khi thanh toán bằng Visa

- Giúp bạn chủ động hơn trong các khoản chi tiêu cá nhân: Một trong những lợi ích to lớn của thẻ tín dụng Visa đó là giúp khách hàng có một nguồn tiền dự phòng để mua những món đồ cần thiết ngay cả khi lương chưa "ghé thăm”. Bạn sẽ hoàn toàn chủ động được trong những khoản cần phải thanh toán phát sinh trong tháng mà không cần phải chạy vạy nguồn tiền ở bất kỳ đâu.

- Nhiều chính sách ưu đãi giảm giá, hoàn tiền: Nếu bạn là tín đồ của mua sắm online thì chắc chắn sẽ "chớp" ngay được cơ hội rinh các món đồ giá cực rẻ với chiếc thẻ tín dụng trong tay. Các ngân hàng thường liên kết với các địa điểm mua sắm, sàn thương mại điện tử để cung cấp các voucher giảm giá, hoàn tiền cho khách hàng.

- Mua trả góp lãi suất 0%: Các ngân hàng hiện nay thường tung ra các chương trình ưu đãi trả góp 0% cho phép bạn chia toàn bộ số tiền mua hàng của mình thành các khoản thanh toán hàng tháng nhỏ hơn mà không phải trả lãi. Ưu đãi này mang đến cho bạn cơ hội tiết kiệm lớn nếu bạn đang thực hiện một giao dịch mua lớn về điện tử, công nghệ, dịch vụ y tế và thậm chí cả giáo dục.Tuy nhiên, bên cạnh chương trình ưu đãi trả góp 0%, một số ngân hàng sẽ tính thêm phí chuyển đổi trả góp. Bạn nên lưu ý thêm về điều này.

- Giúp bạn chủ động hơn khi đi du lịch nước ngoài: Sở hữu chiếc thẻ tín dụng Visa trong tay, bạn hoàn toàn có thể làm chủ tài chính trong mỗi chuyến đi du lịch hay là công tác nước ngoài của mình. Bạn không cần mang theo tiền mặt mà có thể thanh toán tại tất cả các điểm mua sắm có chấp nhận thẻ Visa.

- Tận hưởng các dịch vụ VIP: Các ngân hàng lớn hiện nay đều có những dòng thẻ tín dụng với hạn mức cao, đồng thời cung cấp các chương trình tích điểm dặm bay để đổi vé máy bay hoặc sử dụng miễn phí dịch vụ phòng chờ VIP ở sân bay.

Hướng dẫn sử dụng thẻ Visa

Thẻ Visa là một công cụ thanh toán thông minh giúp bạn mua sắm trực tuyến, thanh toán tại hầu hết các điểm chấp nhận thẻ trên toàn thế giới.

- Thanh toán qua máy POS

Hiện nay hầu hết các điểm mua sắm, trung tâm thương mại đều trang bị POS để giúp khách hàng thuận tiện khi thanh toán. Bạn có thể thực hiện thanh toán tại tất cả các POS trên toàn cầu có chấp nhận thẻ VISA.

Để thanh toán nhân viên bán hàng sẽ tiên hành cắm thẻ vào khe đọc thẻ chip và nhập số tiền thanh toán cho khách hàng. Khi quẹt thẻ VISA thanh toán qua máy POS, người dùng sẽ không cần nhập mật khẩu của thẻ. Do đó, bạn hãy lưu ý luôn giữ thẻ thật cẩn thận.

- Thanh toán trực tuyến

Bạn có thể sử dụng thẻ Visa để mua hàng online tại các sàn thương mại điện tử như Shopee, Lazada, Tiki, Ebay,… hoặc thanh toán online cho dịch vụ các tổ chức nước ngoài như Facebook, Google, Youtube... Theo đó, khi hiện khung yêu cầu thanh toán, bạn cần nhập đầy đủ các thông tin gồm: Họ tên chủ thẻ; Mã số thẻ; Thời hạn thẻ; Mã bảo mật số CVV là có thể tiến hành thanh toán (không cần nhập mã PIN).

- Rút tiền mặt tại máy ATM hoặc phòng giao dịch của ngân hàng

Bạn có thể sử dụng thẻ tín dụng Visa rút tiền mặt tại các máy ATM hoặc rút tiền tại các phòng giao dịch của ngân hàng. Tuy nhiên, phí rút tiền mặt tại ATM của thẻ tín dụng khá cao, nên bạn lưu ý không nên rút tiền hoặc chỉ rút trong những trường hợp khẩn cấp.

Điều kiện và thủ tục mở thẻ tín dụng VISA

Mỗi ngân hàng sẽ có những quy định riêng về điều kiện mở thẻ tín dụng cho cá nhân. Tuy nhiên, hầu hết các ngân hàng sẽ có những yêu cầu chung bao gồm:

- Độ tuổi: Khách hàng đủ 18 tuổi trở lên. Khách hàng là công dân Việt Nam hoặc người nước ngoài sinh sống và làm việc tại Việt Nam ít nhất 12 tháng liên tục tại thời điểm nộp hồ sơ mở thẻ tín dụng.

- Thu nhập: Ngân hàng yêu cầu khách hàng có thu nhập ổn định từ công việc hoặc kinh doanh để đảm bảo khả năng thanh toán các khoản nợ trên thẻ.Do đó, bạn sẽ bắt buộc phải cung cấp những giấy tờ cần thiết để chứng minh thu nhập: sao kê bảng lương 3 tháng gần nhất hoặc có tài sản đảm bảo như sổ tiết kiệm,sổ bảo hiểm nhân thọ, tài sản đảm bảo...

- Điểm tín dụng: Điểm tín dụng là chỉ số để ngân hàng thẩm định và đánh giá sự uy tín của khách hàng. Việc thanh toán thẻ tín dụng đúng hạn và không có nợ xấu sẽ tạo điều kiện thuận lợi cho việc xét duyệt hồ sơ mở thẻ tín dụng.

Thủ tục mở thẻ tín dụng Visa tại quầy giao dịch của ngân hàng có thể khác nhau tùy theo từng ngân hàng, tuy nhiên, thường bao gồm các bước sau:

- Chuẩn bị giấy tờ tùy thân: Bạn cần mang theo giấy tờ tùy thân như CMND hoặc hộ chiếu, giấy chứng nhận đăng ký kinh doanh (nếu có), và các giấy tờ liên quan đến thu nhập và tài sản của bạn.

- Đến quầy giao dịch: Bạn đến quầy giao dịch của ngân hàng và yêu cầu mở thẻ tín dụng Visa. Nhân viên ngân hàng sẽ hướng dẫn bạn các bước tiếp theo.

- Điền đầy đủ thông tin: Bạn cần điền đầy đủ các thông tin cá nhân, thông tin về thu nhập và tài sản, cũng như các thông tin liên quan đến việc sử dụng thẻ tín dụng.

- Ký hợp đồng: Sau khi hoàn tất các thông tin cần thiết, bạn sẽ được yêu cầu ký kết hợp đồng mở thẻ tín dụng Visa với ngân hàng.

- Đợi xét duyệt: Ngân hàng sẽ kiểm tra và xét duyệt hồ sơ của bạn để quyết định có cấp thẻ tín dụng Visa hay không.

- Nhận thẻ và kích hoạt: Nếu hồ sơ của bạn được duyệt, bạn sẽ nhận được thẻ tín dụng Visa và được yêu cầu kích hoạt thẻ trước khi sử dụng.

Bạn có thể đăng ký mở Thẻ trực tuyến tại website của ngân hàng bạn muốn mở thẻ. Sau khi nhận được hồ sơ mở thẻ của bạn, ngân hàng sẽ kiểm tra thông tin của bạn bao gồm thu nhập, lịch sử tín dụng để đánh giá xem bạn có phải là khách hàng phù hợp hay không. Lịch sử tín dụng của bạn càng tốt, yêu cầu đăng ký mở thẻ tín dụng của bạn càng có khả năng cao được chấp nhận.

Các khoản phí khi sử dụng thẻ tín dụng Visa

Khi mở thẻ tín dụng, bạn sẽ phải trả một số khoản phí nhất định, tuy nhiên, các khoản phí này có thể khác nhau tùy theo từng ngân hàng và từng loại thẻ tín dụng. Dưới đây là một số khoản phí phổ biến khi mở thẻ tín dụng:

- Phí phát hành thẻ: Đây là khoản phí mà bạn phải trả khi được cấp thẻ tín dụng. Khoản phí này có thể từ vài trăm nghìn đồng đến vài triệu đồng tùy theo loại thẻ và ngân hàng. Có một số ngân hàng miễn phí phát hành thẻ cho các khách hàng.

- Phí thường niên: Đây là khoản phí đóng theo năm để duy trì thẻ tín dụng của bạn. Khoản phí này thường được tính dựa trên giá trị tín dụng của thẻ.

- Phí rút tiền tại cây ATM: Đây là khoản phí mà bạn phải trả khi sử dụng khi bạn thực hiện giao dịch rút tiền tại các cây ATM. Thông thường khoản phí này sẽ rơi vào khoảng từ 2-4% giá trị giao dịch

- Phí phạt do chậm thanh toán: Mức phí này thường rất cao từ 15-33%/năm. Do đó bạn nên thanh toán khoản vay tín dụng đúng hạn để không phải mất thêm tiền.

- Phí chuyển đổi ngoại tệ, áp dụng cho các giao dịch thực hiện tại nước ngoài. Mức phí này dao động từ 1,8-3% (tùy từng ngân hàng)

Ngoài ra, còn một số khoản phí khác như phí sao kê, phí đổi thẻ,..v.v. Do đó, trước khi mở thẻ tín dụng, bạn nên tìm hiểu kỹ về các khoản phí và điều kiện sử dụng thẻ để đảm bảo không bị mất tiền một cách không cần thiết.

Thẻ tín dụng là công cụ thanh toán hiện đại mang đến nhiều tiện ích cho người sử dụng. Tuy nhiên, trước khi đăng ký bất kỳ thẻ tín dụng nào, hãy lựa chọn những ngân hàng uy tín và đảm bảo rằng bạn tìm hiểu kỹ các điều khoản cũng nắm rõ về các chi phí và lãi suất được áp dụng cho thẻ tín dụng.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất