Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Phạm vi bảo hiểm là gì trong bảo hiểm nhân thọ?

Mục lục [Ẩn]

Phạm vi bảo hiểm nhân thọ là gì?

Trong bảo hiểm nhân thọ, phạm vi bảo hiểm là tập hợp các rủi ro, tổn thất trong hợp đồng bảo hiểm quy định sẽ được doanh nghiệp bảo hiểm cam kết chi trả khi xảy ra. Nói cách khác, phạm vi bảo hiểm chính là quyền lợi bảo hiểm, là những sự kiện bảo hiểm xảy ra được công ty bảo hiểm sẽ bồi thường cho người được bảo hiểm hoặc người thụ hưởng theo đúng quy định của hợp đồng.

Đi kèm với phạm vi được bảo hiểm chi trả là các điều khoản loại trừ bảo hiểm. Các trường hợp được quy định trong điều khoản loại trừ chắc chắn sẽ không nằm trong phạm vi bảo hiểm.

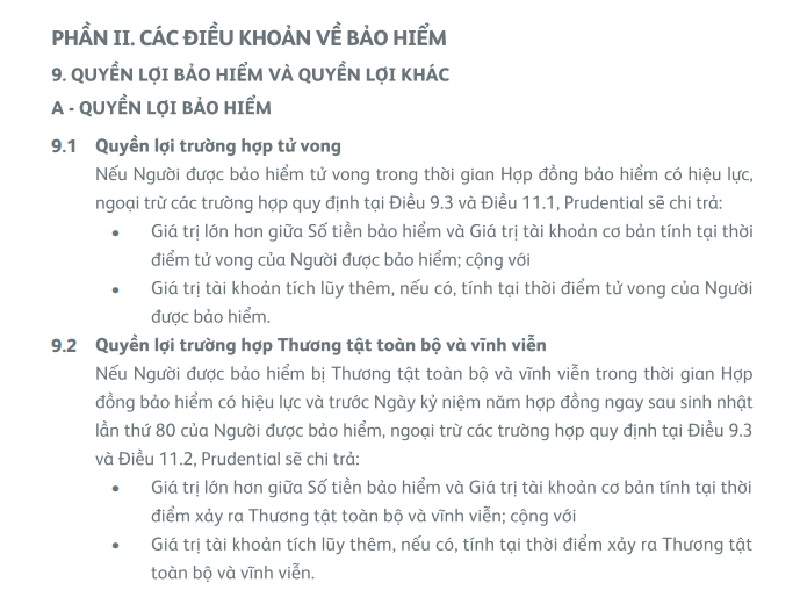

Ví dụ: Anh A mua gói bảo hiểm Phú - Bảo An của Prudential, đồng thời là người được bảo hiểm với số tiền bảo hiểm 1 tỷ. Phạm vi bảo hiểm cho quyền lợi tử vong là 100% STBH. Tức với trường hợp anh A tử vong trong thời gian hiệu lực hợp đồng, người thụ hưởng sẽ nhận được 1 tỷ đồng từ công ty bảo hiểm.

Tuy nhiên, trong hợp đồng cũng quy định rõ về loại trừ quyền lợi tử vong do hậu quả trực tiếp hoặc gián tiếp của hành vi phạm pháp của người được bảo hiểm/người thụ hưởng. Như vậy, nếu anh A tử vong do vi phạm quy định pháp luật, trường hợp này không thuộc phạm vi của gói bảo hiểm nên sẽ không nhận được quyền lợi.

Phạm vi bảo hiểm nhân thọ gồm những gì?

Phạm vi bảo hiểm trong bảo hiểm nhân thọ thường bao gồm các trường hợp chính sau:

- Quyền lợi tử vong:

- Tử vong do mọi nguyên nhân: Công ty bảo hiểm sẽ chi trả số tiền bảo hiểm cho người thụ hưởng nếu người được bảo hiểm qua đời trong thời hạn hợp đồng, bất kể nguyên nhân tử vong là gì (trừ các trường hợp loại trừ được nêu rõ trong hợp đồng).

- Tử vong do tai nạn: Một số hợp đồng bảo hiểm có thể có quyền lợi bổ sung chi trả thêm một khoản tiền nếu người được bảo hiểm tử vong do tai nạn.

- Quyền lợi thương tật:

- Thương tật toàn bộ và vĩnh viễn: Công ty bảo hiểm sẽ chi trả số tiền bảo hiểm hoặc một phần số tiền bảo hiểm (tùy theo mức độ thương tật) nếu người được bảo hiểm bị thương tật toàn bộ và vĩnh viễn, không còn khả năng lao động.

- Thương tật bộ phận: Một số hợp đồng có thể có quyền lợi chi trả cho các trường hợp thương tật bộ phận cụ thể như mất thị lực, mất thính giác, mất chi,...

- Quyền lợi bệnh hiểm nghèo

Các bệnh hiểm nghèo được liệt kê trong hợp đồng: Công ty bảo hiểm sẽ chi trả một khoản tiền hoặc hỗ trợ chi phí điều trị nếu người được bảo hiểm được chẩn đoán mắc một trong các bệnh hiểm nghèo được liệt kê trong hợp đồng.

- Các quyền lợi bổ sung khác (khi mua kèm thêm sản phẩm bổ trợ):

- Hỗ trợ nằm viện/phẫu thuật: Chi trả chi phí điều trị hoặc hỗ trợ thu nhập khi người được bảo hiểm bị tai nạn,...

- Bảo hiểm miễn đóng phí: Miễn đóng phí bảo hiểm trong trường hợp người được bảo hiểm bị thương tật hoặc mắc bệnh hiểm nghèo.

- Các quyền lợi khác: Tùy thuộc vào từng sản phẩm và công ty bảo hiểm, có thể có thêm các quyền lợi bổ sung khác như chết do tai nạn, chết và thương tật toàn bộ vĩnh viễn, bệnh lý nghiêm trọng, bệnh hiểm nghèo giai đoạn đầu,...

Phạm vi bảo hiểm nhân thọ được quy định ở đâu?

Phạm vi bảo hiểm nhân thọ được quy định rõ ràng và chi tiết trong Điều khoản bảo hiểm của hợp đồng. Đây là phần quan trọng nhất của hợp đồng bảo hiểm, nêu rõ các quyền lợi và nghĩa vụ của cả bên mua bảo hiểm và công ty bảo hiểm.

Cụ thể hơn, trong phần Điều khoản bảo hiểm, bạn sẽ tìm thấy thông tin về:

- Các sự kiện bảo hiểm được bảo vệ: Ví dụ như tử vong, thương tật toàn bộ và vĩnh viễn, bệnh hiểm nghèo, tai nạn,...

- Số tiền bảo hiểm: Mức chi trả cụ thể cho từng sự kiện bảo hiểm.

- Thời hạn bảo hiểm: Khoảng thời gian mà hợp đồng bảo hiểm có hiệu lực.

- Các điều khoản loại trừ: Các trường hợp cụ thể mà công ty bảo hiểm sẽ không chi trả quyền lợi bảo hiểm.

- Các điều khoản bổ sung: Các quyền lợi bổ sung mà bạn có thể đã lựa chọn thêm vào hợp đồng, chẳng hạn như bảo hiểm tai nạn, bảo hiểm bệnh hiểm nghèo,...

Lưu ý:

Phạm vi bảo hiểm có thể khác nhau giữa các sản phẩm bảo hiểm và doanh nghiệp bảo hiểm khác nhau. Vì vậy, bạn cần đọc kỹ hợp đồng bảo hiểm của mình để biết chính xác phạm vi bảo hiểm của bạn là gì.

Nếu có bất kỳ thắc mắc nào về phạm vi bảo hiểm, bạn nên liên hệ với công ty bảo hiểm hoặc đại lý bảo hiểm để được giải đáp.

Phạm vi bảo hiểm nhân thọ là một khái niệm quan trọng mà bất kỳ ai quan tâm đến bảo hiểm nhân thọ đều cần nắm vững. Hãy luôn đọc kỹ hợp đồng, tìm hiểu về các quyền lợi và điều khoản loại trừ để đảm bảo bạn và gia đình được bảo vệ một cách toàn diện.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất