Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Hợp đồng bảo hiểm nhân thọ là gì? Có thể sửa đổi, bổ sung thông tin hợp đồng?

Mục lục [Ẩn]

Hợp đồng bảo hiểm nhân thọ là gì?

Hợp đồng bảo hiểm nhân thọ (tiếng Anh là Life Insurance Contract) là sự thỏa thuận bằng văn bản có ràng buộc về mặt pháp lý giữa Bên Mua Bảo hiểm và doanh nghiệp bảo hiểm, trong đó ghi nhận quyền và nghĩa vụ của các bên trong quá trình thực hiện hợp đồng bảo hiểm.

Hợp đồng bảo hiểm nhân thọ phải được lập thành văn bản dưới hình thức bản cứng hoặc hợp đồng điện tử hoặc cả hai hình thức tùy theo nhu cầu sở hữu của khách hàng. Bằng chứng giao kết hợp đồng bảo hiểm là giấy chứng nhận bảo hiểm, đơn bảo hiểm, điện báo, telex, fax và các hình thức khác do pháp luật quy định.

Cấp hợp đồng bảo hiểm nhân thọ là một trong những bước quan trọng của quy trình thẩm định hồ sơ yêu cầu bảo hiểm nhân thọ. Đây chính là bằng chứng cho cam kết thực hiện bảo hiểm đối với khách hàng của doanh nghiệp bảo hiểm.

Như vậy, khi sự kiện bảo hiểm xảy ra, doanh nghiệp bảo hiểm sẽ dựa trên những quy định hoặc điều khoản thỏa thuận trong hợp đồng bảo hiểm để giải quyết quyền lợi cho khách hàng. Do vậy khi khi tham gia bảo hiểm bạn cần biết cách đọc hợp đồng bảo hiểm nhân thọ để nắm rõ các quy định về quyền lợi bảo hiểm, trách nhiệm của bên mua bảo hiểm cũng như doanh nghiệp bảo hiểm, từ đó đảm bảo những quyền lợi của mình khi tham gia.

Mỗi một công ty bảo hiểm nhân thọ sẽ có một mẫu hợp đồng riêng, không công ty nào giống công ty nào, khách hàng có thể tham khảo những mẫu hợp đồng bảo hiểm nhân thọ của các công ty bảo hiểm hiện nay trên thị trường để dễ dàng hình dung hơn về một bản hợp đồng bảo hiểm nhân thọ.

Hợp đồng bảo hiểm nhân thọ là căn cứ để doanh nghiệp bảo hiểm trả quyền lợi bảo hiểm cho người được bảo hiểm

Hợp đồng bảo hiểm nhân thọ gồm những giấy tờ gì?

Một bộ hợp đồng bảo hiểm nhân thọ đầy đủ sẽ bao gồm các loại giấy tờ sau:

- Hồ Sơ Yêu Cầu Bảo Hiểm;

- Giấy chứng nhận bảo hiểm nhân thọ;

- Bảng minh họa quyền lợi bảo hiểm;

- Quy tắc, điều khoản sản phẩm bảo hiểm chính, sản phẩm bảo hiểm bổ trợ (nếu có) đã được Bộ Tài Chính phê chuẩn;

- (Các) Xác Nhận Thay Đổi Hợp Đồng (nếu có);

- Giấy khám sức khỏe trong quá trình thẩm định sức khỏe (nếu khách hàng được công ty bảo hiểm yêu cầu khám sức khỏe);

- (Các) văn bản sửa đổi, bổ sung Hợp Đồng (nếu có)

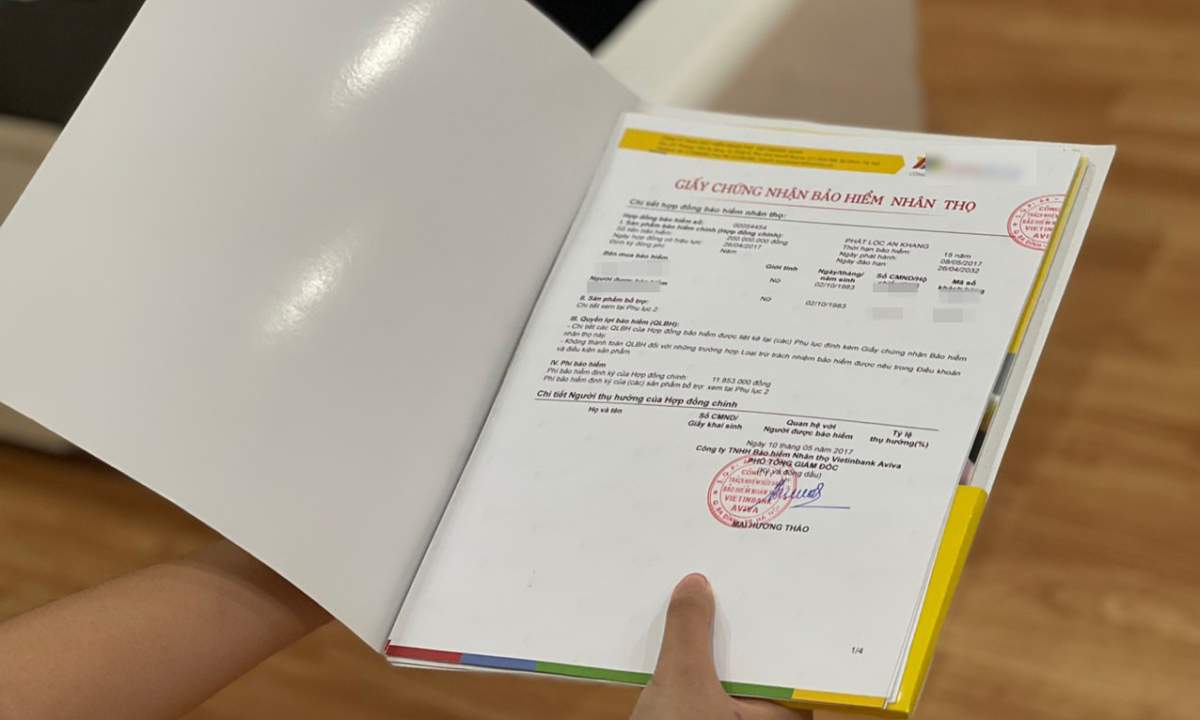

Giấy chứng nhận bảo hiểm nhân thọ - Một trong những giấy tờ quan trọng trong bộ hồ sơ bảo hiểm nhân thọ

Nội dung của hợp đồng bảo hiểm nhân thọ

Một hợp đồng bảo hiểm nhân thọ sẽ bao gồm những nội dung sau:

- Tên doanh nghiệp bảo hiểm;

- Họ tên của bên mua bảo hiểm, người được bảo hiểm hoặc người thụ hưởng;

- Sản phẩm bảo hiểm khách hàng tham gia;

- Thời hạn bảo hiểm;

- Mức phí bảo hiểm, phương thức đóng phí bảo hiểm;

- Ngày, tháng, năm giao kết hợp đồng;

- Điều khoản quy định: Phạm vi bảo hiểm, điều kiện bảo hiểm, điều khoản bảo hiểm; Thời hạn, phương thức trả tiền bảo hiểm hoặc bồi thường; Các quy định giải quyết tranh chấp; Điều khoản loại trừ trách nhiệm bảo hiểm...

- Các nội dung khác do các bên thỏa thuận.

Các thông tin quan trọng nhất cần nắm rõ thật kỹ trong hợp đồng bảo hiểm

Một hợp đồng bảo hiểm nhân thọ sẽ cung cấp rất nhiều thông tin. Khi tra cứu hợp đồng bảo hiểm nhân thọ, Khách hàng cần đặc biệt lưu ý đến những thông quan trọng dưới đây:

- Thông tin người được bảo hiểm: là người mà tính mạng và/ hoặc sức khỏe của người đó là đối tượng bảo hiểm của Hợp Đồng và được ghi nhận là người được bảo hiểm trong danh sách người được bảo hiểm. Thông tin về người được bảo hiểm rất quan trọng nên cần kê khai chính xác, trung thực, để tránh những tranh chấp hợp đồng bảo hiểm sau này.

- Thông tin người mua bảo hiểm: là chủ hợp đồng, ký tên trên đơn yêu cầu bảo hiểm và đóng phí.

- Thông tin người thụ hưởng: được hiểu đơn giản là người thừa kế hợp pháp số tiền bảo hiểm khi người được bảo hiểm không may bị tử vong.

- Sản phẩm chính: là bảo hiểm quyền lợi khi xảy ra sự kiện bảo hiểm.

- Sản phẩm bảo hiểm bổ sung/bảo hiểm bổ trợ: Là sản phẩm khách hàng tham gia thêm để tăng thêm quyền lợi (ví dụ sản phẩm bảo hiểm bệnh hiểm nghèo, bảo hiểm chăm sóc sức khỏe, bảo hiểm tai nạn,...).

- Phí bảo hiểm cơ bản: là tổng số tiền mà người tham gia bảo hiểm bắt buộc phải đóng để nhận các quyền lợi.

- Ngày đến hạn đóng phí: là ngày mà người tham gia bảo hiểm nhân thọ cần đóng phí bảo hiểm cơ bản theo điều khoản đã quy định trong hợp đồng.

- Thời hạn hợp đồng bảo hiểm nhân thọ (10 năm, 15 năm hoặc 20 năm,...): là khoảng thời gian mà công ty bảo hiểm phải có trách nhiệm chi trả tiền bảo hiểm hoặc bồi thường thiệt hại cho người được bảo hiểm nếu xảy ra sự cố.

- Thời điểm đáo hạn hợp đồng bảo hiểm: là khi hợp đồng bảo hiểm hết hạn. Đây là thời điểm mà công ty bảo hiểm có trách nhiệm hoàn trả lại giá trị hoàn lại (nếu có) cho người tham gia và chấm dứt bảo hiểm.

- Quyền lợi bảo hiểm: Bao gồm những lợi ích mà công ty bảo hiểm chi trả cho người được bảo hiểm và người thụ hưởng bảo hiểm khi xảy ra sự kiện bảo hiểm như rủi ro như thương tật, tai nạn, tử vong. Mỗi sản phẩm bảo hiểm nhân thọ sẽ có quy định về các quyền lợi khác nhau do đó, bạn cần nắm rõ về những quyền lợi mà mình sẽ được hưởng.

- Điều khoản loại trừ là những điều khoản mà khách hàng cần nắm rất rõ trước khi ký hợp đồng bảo hiểm. Việc không đọc kỹ và hiểu các điều khoản loại trừ trong hợp đồng có thể khiến khách hàng dễ xảy ra các tranh chấp bảo hiểm.

Như vậy sau khi nhận hợp đồng bảo hiểm nhân thọ, khách hàng nên kiểm tra kỹ các thông tin trong hợp đồng, nhất là những thông tin cá nhân liên quan đến bên mua bảo hiểm, người được bảo hiểm, người thụ hưởng, quyền lợi, điều khoản loại trừ... Trường hợp phát hiện có thông tin sai, sót cần thông báo điều chỉnh hoặc bổ sung để doanh nghiệp bảo hiểm thực hiện việc xử lý đúng theo thông tin chuẩn.

Mẫu hợp đồng bảo hiểm nhân thọ Prudential

Hợp đồng bảo hiểm có được sửa đổi, bổ sung được không?

Trong thời gian Hợp Đồng còn hiệu lực, Bên Mua Bảo Hiểm có thể thông báo bằng văn bản đến đơn vị bảo hiểm để yêu cầu các thay đổi liên quan đến Hợp Đồng. Các thay đổi này sẽ chỉ có hiệu lực sau khi được doanh nghiệp bảo hiểm chấp thuận bằng văn bản.

Theo quy định của các đơn vị bảo hiểm, khách hàng có thể thay đổi những thông tin sau :

- Thay đổi thông tin của Người Được Bảo Hiểm

Thay đổi nơi cư trú, thông tin liên hệ (địa chỉ, số điện thoại, thư điện tử), họ tên hoặc thông tin về giấy tờ tùy thân đã đăng ký của Bên Mua Bảo Hiểm và/hoặc Người Được Bảo Hiểm.

Thay đổi nghề nghiệp/tính chất công việc hoặc di chuyển ra nước ngoài từ 90 ngày trở lên của Người Được Bảo Hiểm. Trong trường hợp này (cho dù Bên Mua Bảo Hiểm có thông báo hay không), Hợp Đồng có thể: Tiếp tục duy trì quyền lợi bảo hiểm cho Người Được Bảo Hiểm với các điều kiện không thay đổi nếu như các thông tin thay đổi không làm tăng rủi ro bảo hiểm.

- Thay đổi về Người Thụ Hưởng

Bên Mua Bảo Hiểm có quyền chỉ định Người Thụ Hưởng mới hoặc thay đổi thông tin của Người Thụ Hưởng như họ tên, ngày tháng năm sinh, thông tin về giấy tờ tùy thân, tỷ lệ nhận quyền lợi thụ hưởng.

- Thay đổi Bên Mua Bảo Hiểm (Chuyển nhượng Hợp Đồng bảo hiểm nhân thọ)

Bên Mua Bảo Hiểm có quyền chuyển nhượng Hợp Đồng (chuyển giao hợp đồng bảo hiểm nhân thọ). Bên nhận chuyển nhượng Hợp Đồng phải đáp ứng các điều kiện theo quy định của Hợp Đồng và quy định của pháp luật để trở thành Bên Mua Bảo Hiểm mới.

Trường hợp Bên Mua Bảo Hiểm bị tử vong (trường hợp Bên Mua Bảo Hiểm là cá nhân) hoặc chấm dứt hoạt động (trường hợp Bên Mua Bảo Hiểm là tổ chức), Hợp đồng sẽ được chuyển giao cho Bên Mua Bảo Hiểm mới theo thứ tự ưu tiên sau:

Người Được Bảo Hiểm, nếu Người Được Bảo Hiểm đủ các điều kiện trở thành Bên Mua Bảo Hiểm; hoặc Người giám hộ hợp pháp của Người Được Bảo Hiểm, nếu Người Được Bảo Hiểm chưa đủ điều kiện trở thành Bên Mua Bảo Hiểm; hoặc Các đối tượng khác theo quy định của pháp luật. Sau khi được sự chấp thuận của đơn vị bảo hiểm, Bên Mua Bảo Hiểm mới sẽ tiếp nhận các quyền và nghĩa vụ phát sinh từ Hợp Đồng.

- Thay đổi Số Tiền Bảo Hiểm và/hoặc Kế Hoạch Bảo Hiểm

Bắt đầu từ Năm Hợp Đồng thứ 02, Bên Mua Bảo Hiểm có thể yêu cầu tăng hoặc giảm Số Tiền Bảo Hiểm. Bên Mua Bảo Hiểm phải đóng một khoản phí bảo hiểm tương ứng với việc thay đổi tăng Số Tiền Bảo Hiểm; và Người Được Bảo Hiểm đáp ứng các điều kiện về thẩm định của doanh nghiệp bảo hiểm.

Lưu ý: việc thay đổi số tiền bảo hiểm chỉ áp dụng với sản phẩm bảo hiểm liên kết đầu tư (bảo hiểm liên kết chung và bảo hiểm liên kết đơn vị). Đối với sản phẩm bảo hiểm truyền thống (bảo hiểm hỗn hợp), số tiền bảo hiểm và số năm đóng bảo hiểm sẽ không được thay đổi trong suốt thời hạn hợp đồng.

- Tham gia thêm/Hủy bỏ (các) sản phẩm bảo hiểm bổ trợ

Từ Năm Hợp Đồng thứ 02, Bên Mua Bảo Hiểm có thể tham gia thêm hoặc hủy bỏ các sản phẩm bảo hiểm bổ trợ.

Khách hàng có thể sửa đổi/bổ sung một số thông tin hợp đồng theo quy định của đơn vị bảo hiểm

Cách tra cứu thông tin hợp đồng bảo hiểm?

Có nhiều cách để tra cứu hợp đồng bảo hiểm nhân thọ. Hiện nay, có 5 cách phổ biến nhất để khách hàng có thể tra cứu hợp đồng bảo hiểm

- Cách 1: Tra cứu qua website của đơn vị cung cấp bảo hiểm: Khách hàng có thể tạo tài khoản, kiểm tra các thông tin như lịch sử đóng phí, lịch sử vay và trả vay, lịch sử thanh toán,... tại website của đơn vị bảo hiểm.

- Cách 2: Tra cứu hợp đồng bảo hiểm tại quầy giao dịch: Khi đến quầy, quý khách cần mang theo giấy CMND hoặc CCCD, số điện thoại đã đăng ký, mã số hợp đồng bảo hiểm để nhân viên tiến hành tra cứu.

- Cách 3: Tra cứu qua số hotline của công ty bảo hiểm: Khách hàng có thể thực hiện tra cứu qua số hotline của đơn vị bảo hiểm trên website của các đơn vị này

- Cách 4: Tra cứu qua app các đơn vị bảo hiểm cung cấp: Khách hàng cần đăng ký tài khoản và đăng nhập vào app để truy cứu hợp đồng.

- Cách 5: Tra cứu hợp đồng qua tư vấn viên bảo hiểm: tư vấn viên là người trao đổi trực tiếp với khách hàng nên nắm rõ những thông tin trong hợp đồng như điều khoản, quyền lợi, ... Đồng thời, họ đã được đào tạo nghiệp vụ giúp việc tra cứu thông tin chính xác hơn.

Bạn có thể xem thêm hướng dẫn cách tra cứu hợp đồng bảo hiểm nhân thọ Bảo Việt và chi tiết 5 cách tra cứu thông tin hợp đồng bảo hiểm Prudential để nắm bắt chi tiết hơn các bước thực hiện.

Khách hàng có thể dễ dàng tra cứu hợp đồng bảo hiểm nhân thọ qua app ngay trên điện thoại (Nguồn AIA)

Có những hình thức phát hành hợp đồng bảo hiểm nào?

Hiện nay có 2 cách phát hành hợp đồng bảo hiểm bao gồm: Hợp đồng bản cứng và bản mềm (hợp đồng bảo hiểm nhân thọ điện tử). Cả hai hợp đồng đều có giá trị pháp lý như nhau.

Hợp đồng bản cứng

Hợp đồng bản cứng là hợp đồng mà các giao dịch trao đổi thông qua phương thức bằng giấy, ký kết chữ ký tay. Các bên tham gia phải gửi tài liệu và gặp mặt trực tiếp để ký kết.

Hợp đồng bảo hiểm nhân thọ điện tử

Hiện nay, rất nhiều công ty bảo hiểm phát hành hợp đồng bảo hiểm nhân thọ điện tử mang đến cho khách hàng những trải nghiệm mới khi tham gia. Theo đó, sau khi hợp đồng được phát hành, công ty bảo hiểm sẽ thông báo cho khách hàng qua tin nhắn hoặc thư điện tử về việc phát hành hợp đồng điện tử trên ứng dụng của công ty.

Với hợp đồng bảo hiểm điện tử, khách hàng khi sử dụng sẽ nhận được nhiều tiện ích và trải nghiệm dịch vụ tốt như:

- Hợp đồng bảo hiểm điện tử sẽ được nhận ngay sau khi hợp đồng được phát hành, chứ không mất thời gian chờ đợi 2 - 3 ngày như bộ hợp đồng bằng giấy;

- Bên mua bảo hiểm có thể chủ động lưu trữ và tải hợp đồng bảo hiểm mọi lúc mọi nơi thông qua thiết bị có kết nối internet, không lo thất lạc hoặc bị mục, nát, mờ chữ...

- Bảo mật thông tin tuyệt đối chỉ có bên mua bảo hiểm/người được bảo hiểm (chủ hợp đồng) mới được quyền truy cập.

Đối với việc phát hành hợp đồng bảo hiểm nhân thọ điện tử, hiện đang có các công ty bảo hiểm như: Prudential, FWD, Manulife... thực hiện và mang đến nhiều trải nghiệm cho khách hàng.

101 câu hỏi thường gặp về hợp đồng bảo hiểm nhân thọ

Đối với hợp đồng bảo hiểm nhân thọ, có đối tượng bảo hiểm đặc thù là tuổi thọ, tính mạng con người, trước khi thực hiện ký kết, khách hàng cần nắm rõ các thông tin quan trọng sau đây:

Ngày cấp hợp đồng bảo hiểm là gì?

Ngày cấp hợp đồng bảo hiểm hay còn gọi là ngày phát hành hợp đồng bảo hiểm. Đây là ngày mà công ty bảo hiểm xác nhận được nhận đầy đủ hồ sơ yêu cầu bảo hiểm hợp lệ và phí bảo hiểm kỳ đầu tiên của bên mua bảo hiểm. Ngày cấp hợp đồng bảo hiểm sẽ được ghi trong trang hợp đồng. Kể từ ngày cấp hợp đồng cho đến ngày hợp đồng có hiệu lực, người tham gia vẫn được công ty bảo hiểm bảo vệ và cung cấp các quyền lợi tạm thời.

Ngày hiệu lực hợp đồng bảo hiểm?

Các công ty bảo hiểm hiện nay đa số quy định ngày hiệu lực hợp đồng bảo hiểm là chính là ngày cấp hợp đồng, tuy nhiên vẫn có một số công ty bảo hiểm có quy định riêng về hai ngày này.

Ngày hiệu lực hợp đồng là mốc thời gian để xác định ngày kỷ niệm và ngày đáo hạn hợp đồng.

Thời gian cân nhắc bảo hiểm 21 ngày kể từ ngày ký hợp đồng là gì?

Bên mua bảo hiểm sẽ có thời gian cân nhắc 21 ngày kể từ ngày ký hợp đồng để khách hàng suy nghĩ có tiếp tục tham gia bảo hiểm hay không. Nếu không tiếp tục tham gia, bên mua bảo hiểm có quyền yêu cầu hủy bỏ hợp đồng bảo hiểm và nhận lại chi phí đã nộp trước đó. Mỗi công ty sẽ có những quy định khác nhau về thời gian cân nhắc bảo hiểm, chẳng hạn AIA quy định về nội dung này đối với sản phẩm Khỏe Trọn Vẹn như sau: "Trong vòng 21 ngày kể từ ngày nhận được Hợp đồng bảo hiểm, Khách hàng có quyền từ chối tiếp tục tham gia Hợp đồng bảo hiểm bằng cách gửi thông báo đến AIA Việt Nam. Khi đó, Công ty sẽ chấm dứt Hợp đồng bảo hiểm, hoàn lại số phí bảo hiểm mà Khách hàng đã đóng, không có lãi, sau khi trừ đi các chi phí kiểm tra sức khỏe, nếu có"

Ngày đáo hạn hợp đồng bảo hiểm là gì?

Ngày đáo hạn hợp đồng bảo hiểm chính là ngày hợp đồng bảo hiểm kết thúc. Thời gian đáo hạn hợp đồng bảo hiểm nhân thọ sẽ khác nhau tùy vào sản phẩm bảo hiểm bạn tham gia, có thể là 10 năm, 15 năm, 20 năm hoặc cả đời. Vào ngày đáo hạn hợp đồng, người tham gia sẽ nhận được quyền lợi đáo hạn theo quy định, có thể là toàn bộ Giá trị tài khoản hợp đồng, hoặc cộng thêm các khoản lãi chia, bảo tức, trừ đi các khoản nợ (nếu có). Chi tiết cho quyền lợi đáo hạn nhận vào ngày đáo hạn hợp đồng bảo hiểm, bạn cần nghiên cứu kỹ tại bản quy tắc, điều khoản sản phẩm mà mình tham gia.

Đọc thêm: Có thể chấm dứt hợp đồng bảo hiểm nhân thọ trước hạn?

Các trường hợp chấm dứt hợp đồng bảo hiểm nhân thọ

Căn cứ Điều 26, Luật kinh doanh bảo hiểm 2022, quy định, Doanh nghiệp bảo hiểm, hoặc bên mua bảo hiểm có quyền đơn phương chấm dứt thực hiện hợp đồng bảo hiểm trong trường hợp sau đây:

- 1. Bên mua bảo hiểm không đóng phí bảo hiểm hoặc không đóng đủ phí bảo hiểm theo thời hạn thỏa thuận hoặc sau thời gian gia hạn đóng phí;

- 2. Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, bên mua bảo hiểm không chấp nhận yêu cầu về thay đổi mức độ rủi ro được bảo hiểm quy định tại Điều 23 của Luật này;

- 3. Người được bảo hiểm không thực hiện các biện pháp bảo đảm an toàn cho đối tượng bảo hiểm quy định tại khoản 3 Điều 55 của Luật này;

- 4. Bên mua bảo hiểm không đồng ý chuyển giao danh mục hợp đồng bảo hiểm quy định tại khoản 4 Điều 92 của Luật này.

Như vậy, việc đóng phí bảo hiểm đầy đủ và đúng hạn rất quan trọng để đảm bảo quyền lợi của người tham gia. Khi hợp đồng bảo hiểm chấm dứt, doanh nghiệp bảo hiểm sẽ không chi trả bất cứ quyền lợi nào, bên mua bảo hiểm sẽ được nhận giá trị hoàn lại của hợp đồng nếu thời gian đóng phí trên 2 năm nhưng số tiền nhận lại luôn thấp hơn tổng số phí bảo hiểm đã đóng.

Hợp đồng bảo hiểm nhân thọ có khôi phục được không?

Hợp đồng bảo hiểm có thể bị mất hiệu lực do nhiều nguyên nhân như đóng phí không đầy đủ, … hoàn toàn có thể khôi phục hợp đồng bảo hiểm nếu đáp ứng các điều kiện do công ty bảo hiểm đưa ra.

Các bên có thể thỏa thuận khôi phục hiệu lực hợp đồng bảo hiểm đã bị đơn phương đình chỉ. Thời gian khôi phục hợp đồng bảo hiểm là 2 năm, kể từ ngày bị đình chỉ.

Hợp đồng bảo hiểm nhân thọ vô hiệu khi nào?

Hợp đồng bảo hiểm nhân thọ vô hiệu trong các trường hợp sau đây:

- Bên mua bảo hiểm không có quyền lợi có thể được bảo hiểm

- Tại thời điểm giao kết hợp đồng bảo hiểm, đối tượng bảo hiểm không tồn tại

- Tại thời điểm giao kết hợp đồng bảo hiểm, bên mua bảo hiểm biết sự kiện bảo hiểm đã xảy ra

- Bên mua bảo hiểm hoặc doanh nghiệp bảo hiểm có hành vi lừa dối khi giao kết hợp đồng bảo hiểm

- Các trường hợp khác theo quy định của pháp luật.

Có thể bạn quan tâm: Muốn hủy hợp đồng bảo hiểm nhân thọ được không? Cần thực hiện thủ tục gì?

Có thể tham gia nhiều hợp đồng bảo hiểm nhân thọ?

Một người có thể tham gia nhiều hợp đồng bảo hiểm nhân thọ tại nhiều doanh nghiệp bảo hiểm nhân thọ với số tiền bảo hiểm khác nhau.

Bảo lưu hợp đồng bảo hiểm nhân thọ có được không?

Trong bảo hiểm nhân thọ, không có thuật ngữ bảo lưu hợp đồng bảo hiểm nhân thọ. Cho nên: Khách hàng không có quyền bảo lưu hợp đồng bảo hiểm nhân thọ.

Vay theo hợp đồng bảo hiểm nhân thọ được không?

Vay tiền bằng hợp đồng bảo hiểm nhân thọ là một hình thức vay tín chấp, theo đó, ngân hàng sẽ xét duyệt cho khách hàng vay dựa trên giá trị hợp đồng bảo hiểm nhân thọ. Hợp đồng phải có hiệu lực từ 1 năm trở lên (tính tại thời điểm vay).

Điều khoản miễn truy xét trong hợp đồng bảo hiểm nhân thọ là gì?

Ngoại trừ việc khách hàng kê khai sai về Tuổi và/hoặc giới tính hoặc cố ý cung cấp thông tin không trung thực hoặc không đầy đủ trong khi Hợp Đồng vẫn còn hiệu lực. Việc Bên Mua Bảo Hiểm và hoặc Người Được Bảo Hiểm kê khai không chính xác hoặc bỏ sót các thông tin trong Hồ Sơ Yêu Cầu Bảo Hiểm hoặc các mẫu đơn, bản kê khai liên quan đến việc thẩm định và chấp thuận bảo hiểm sẽ không làm cho Hợp Đồng bị hủy bỏ nếu Hợp Đồng đã có hiệu lực ít nhất hai mươi bốn (24) tháng kể từ Ngày Cấp Hợp Đồng hoặc kể từ ngày khôi phục hiệu lực Hợp Đồng gần nhất, tùy thuộc vào ngày nào đến sau.

Những thông tin trên đã giúp bạn lý giải những thắc mắc cho câu hỏi Hợp đồng bảo hiểm nhân thọ là gì? Có thể thay đổi/bổ sung thông tin hợp đồng bảo hiểm? Hợp đồng bảo hiểm nhân thọ là giấy tờ mang tính chất pháp lý nên bạn cần tìm hiểu kỹ thông tin trong hợp đồng trước khi ký kết để đảm bảo quyền lợi cho mình.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất