Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Người thụ hưởng bảo hiểm là gì? Quy định về người thụ hưởng bảo hiểm

Mục lục [Ẩn]

Người thụ hưởng bảo hiểm là gì?

Người thụ hưởng bảo hiểm là người nhận được chỉ định hưởng quyền lợi do công ty bảo hiểm nhân thọ chi trả khi người được bảo hiểm gặp rủi ro như tử vong, thương tật toàn bộ vĩnh viễn. Người thụ hưởng có thể nhận toàn bộ hoặc một phần quyền lợi tùy theo tỷ lệ thụ hưởng được ghi rõ trong hợp đồng.

Tại Khoản 26 Điều 4 Luật Kinh doanh Bảo hiểm 2022 đã nêu rõ khái niệm bên thụ hưởng bảo hiểm nhân thọ:

‘’Người thụ hưởng là tổ chức, cá nhân được bên mua bảo hiểm hoặc người được bảo hiểm chỉ định để nhận tiền bảo hiểm theo thỏa thuận trong hợp đồng bảo hiểm.’’

Ví dụ: Anh A mua bảo hiểm nhân thọ Bảo Việt cho vợ => Anh A là Bên mua bảo hiểm, Chị B là người được bảo hiểm. Anh A chỉ định người thụ hưởng bảo hiểm Bảo Việt là con trai của mình => Con trai anh A là người thụ hưởng bảo hiểm. Nếu chẳng may vợ anh A bị tử vong do nguyên nhân khách quan thì con trai anh A sẽ nhận được quyền lợi bảo hiểm tử vong theo như thỏa thuận trong hợp đồng.

Bạn có thể tra cứu thông tin người thụ hưởng bảo hiểm tại “giấy chứng nhận bảo hiểm nhân thọ” để xem thông tin ai đang đứng tên là người thụ hưởng trong hợp đồng bảo hiểm.

Người thụ hưởng bảo hiểm có thể là cá nhân, tổ chức

Người thụ hưởng bảo hiểm do ai chỉ định?

Bên mua bảo hiểm là người có quyền chỉ định người thụ hưởng của hợp đồng bảo hiểm nhân thọ và có thể thay đổi nhiều lần trong suốt thời hạn hợp đồng. Tuy nhiên, việc thay đổi này thường cần được sự đồng ý bằng văn bản của người được bảo hiểm và phải thông báo cho công ty bảo hiểm.

Phân biệt người được bảo hiểm và người thụ hưởng bảo hiểm

Nhiều người thường nhầm lẫn người được bảo hiểm và người thụ hưởng bảo hiểm. Bảng phân biệt về 2 khái niệm này sẽ giúp bạn nhận biết rõ ràng hơn:

Quy định về người thụ hưởng bảo hiểm nhân thọ

Quy định về quyền và nghĩa vụ của người thụ hưởng được viết rõ trong bản quy tắc, điều khoản sản phẩm bảo hiểm nhân thọ mà khách hàng tham gia:

- Người được thụ hưởng bảo hiểm có thể là 1 hoặc nhiều người: Bên mua bảo hiểm có quyền chỉ định một hoặc nhiều người là người thụ hưởng. Trong trường hợp có nhiều người thụ hưởng trong cùng một hợp đồng phải phân chia rõ tỷ lệ được hưởng để tránh xảy ra tranh chấp (tổng tỷ lệ không quá 100% số tiền bảo hiểm). Trong trường hợp tỷ lệ thụ hưởng không xác định thì tất cả các người thụ hưởng được hưởng quyền lợi theo tỷ lệ như nhau.

- Người thụ hưởng cần có giấy chứng tử của người được bảo hiểm để chứng minh người được bảo hiểm đã chết và lấy quyền lợi.

- Doanh nghiệp bảo hiểm không phải trả tiền bảo hiểm trong các trường hợp người được bảo hiểm chết hoặc bị thương tật vĩnh viễn do lỗi cố ý của bên mua bảo hiểm hoặc lỗi cố ý của người thụ hưởng (theo Luật kinh doanh bảo hiểm 2022). Trong trường hợp một hoặc một số người thụ hưởng cố ý gây ra cái chết hay thương tật vĩnh viễn cho người được bảo hiểm, doanh nghiệp bảo hiểm vẫn phải trả tiền bảo hiểm cho những người thụ hưởng khác theo thoả thuận trong hợp đồng bảo hiểm.

- Nếu người thụ hưởng dưới 18 tuổi, khi người được bảo hiểm tử vong, người bảo hộ hợp pháp của người thụ hưởng sẽ đại diện nhận thay số tiền bảo hiểm này.

Người thụ hưởng bảo hiểm có thể 1 hoặc nhiều người

Cách chọn người thụ hưởng bảo hiểm nhân thọ

Lựa chọn người thụ hưởng là quyết định quan trọng, ảnh hưởng trực tiếp đến việc bảo vệ tài chính cho những người thân yêu của bạn khi không may xảy ra rủi ro. Dưới đây là hướng dẫn cách lựa chọn người thụ hưởng bảo hiểm nhân thọ:

- Người thụ hưởng nên có mối quan hệ ruột thịt với người được bảo hiểm (là cha mẹ, anh chị em ruột, con ruột hoặc mối quan hệ vợ chồng với người được bảo hiểm).

- Nên chỉ định rõ người thụ hưởng: Nếu người mua không chỉ rõ người được thụ hưởng, khi người được bảo hiểm tử vong thì việc giải quyết quyền lợi bảo hiểm sẽ lâu hơn, chưa kể đến việc rất có thể xảy ra mâu thuẫn, tranh chấp quyền thừa kế tiền bảo hiểm giữa các thành viên trong gia đình.

- Nên cập nhật người thụ hưởng theo thời gian: Bên mua bảo hiểm có thể thay đổi người thụ hưởng nhưng phải được sự đồng ý bằng văn bản của người được bảo hiểm và phải thông báo bằng văn bản cho công ty bảo hiểm.

Thủ tục thay đổi bên thụ hưởng bảo hiểm nhân thọ

Trong trường hợp thay đổi, bên mua bảo hiểm phải thông báo với công ty bảo hiểm. Sau đó, cần cung cấp thông tin chi tiết của người thụ hưởng mới theo yêu cầu của đơn vị bảo hiểm, điền vào mẫu đề nghị thay đổi người thụ hưởng.

Sau khi nhận được đơn, đơn vị bảo hiểm sẽ tiến hành thay đổi theo đúng quy định; cập nhập lại trên hệ thống và cấp một bản sửa đổi bổ sung cho khách hàng.

Các giấy tờ cần nộp tới công ty bảo hiểm kèm Giấy đề nghị thay đổi người thụ hưởng:

- Bản sao Hộ chiếu/Giấy khai sinh/Căn cước công dân của những người thụ hưởng mới.

- Bản sao các giấy tờ chứng minh quyền giám hộ đối với Người được bảo hiểm nếu Người giám hộ không phải là người giám hộ đương nhiên của Người được bảo hiểm. Nếu hồ sơ YCBH đã có thì không cần giấy tờ này nữa.

7 câu hỏi thường gặp về người thụ hưởng bảo hiểm

-

Có được thay đổi người thụ hưởng bảo hiểm hay không?

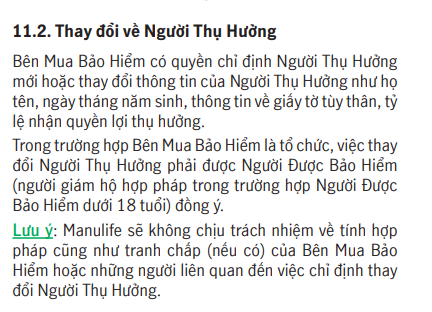

Có. Theo quy định về người thụ hưởng bảo hiểm nhân thọ thì Bên Mua Bảo Hiểm có quyền chỉ định Người Thụ Hưởng mới. Trong trường hợp Bên Mua Bảo Hiểm là tổ chức, việc thay đổi Người Thụ Hưởng phải được Người Được Bảo Hiểm (người giám hộ hợp pháp trong trường hợp Người Được Bảo Hiểm dưới 18 tuổi) đồng ý.

Quy định thay đổi người thụ hưởng bảo hiểm Manulife (Nguồn: Điều khoản sản phẩm Món Quà Tương Lai - Manulife)

-

Không chọn người thụ hưởng bảo hiểm có được không?

Không chọn người thụ hưởng bảo hiểm là hoàn toàn có thể, nhưng sẽ gây ra một số bất lợi như:

- Kéo dài thời gian giải quyết quyền lợi bảo hiểm: Công ty bảo hiểm phải xác định người thừa kế hợp pháp, có thể mất từ 1-2 năm hoặc lâu hơn nếu có tranh chấp.

- Giảm giá trị quyền lợi bảo hiểm: Công ty có thể chuyển tiền bảo hiểm sang các hình thức đầu tư khác hoặc trừ vào các loại phí.

Vì vậy, để đảm bảo quyền lợi cho người thân, bạn nên chỉ định cụ thể người thụ hưởng trong hợp đồng bảo hiểm.

-

Nếu người thụ hưởng là trẻ vị thành niên thì sao?

Theo quy định, trẻ vị thành niên (dưới 18 tuổi) được chỉ định làm người thụ hưởng bảo hiểm hoàn toàn có quyền được hưởng số tiền bảo hiểm. Tuy nhiên, do chưa đủ tuổi trưởng thành và năng lực hành vi dân sự đầy đủ, trẻ không thể trực tiếp nhận và quản lý số tiền này.

Nếu người được bảo hiểm qua đời, người giám hộ hợp pháp của trẻ (cha mẹ/người thân được chỉ định) sẽ đại diện nhận và quản lý số tiền bảo hiểm. Người giám hộ có trách nhiệm sử dụng số tiền này vì lợi ích tốt nhất của trẻ vị thành niên, đảm bảo đáp ứng các nhu cầu thiết yếu như ăn ở, học hành, chăm sóc sức khỏe...

Khi trẻ vị thành niên đủ 18 tuổi, người giám hộ sẽ bàn giao lại toàn bộ số tiền bảo hiểm.

-

Người thụ hưởng bảo hiểm không được chi trả khi nào?

Người thụ hưởng bảo hiểm nhân thọ không nhận được bất cứ số tiền bảo hiểm nào trong trường hợp:

- Trong 2 năm kể từ ngày hợp đồng bảo hiểm có hiệu lực, người được bảo hiểm tự tử hoặc tự gây thương tật.

- Nguyên nhân tử vong người được bảo hiểm nằm trong điều khoản loại trừ: chiến tranh, phóng xạ, khủng bố, bạo loạn…

-

Nếu người thụ hưởng chết trước người được bảo hiểm thì bảo hiểm chi trả thế nào?

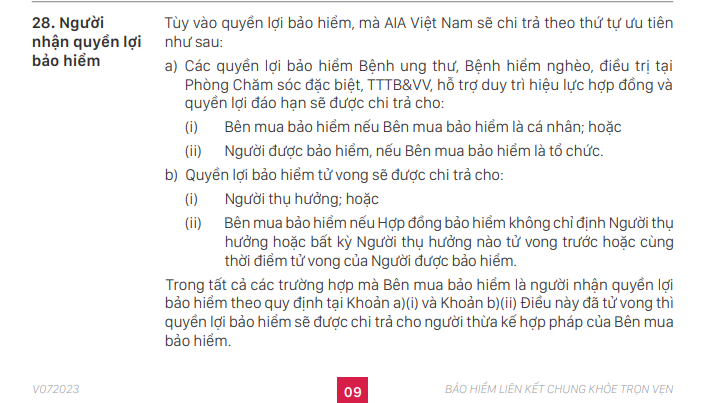

Theo quy định của của AIA: Nếu người thụ hưởng tử vong, quyền lợi bảo hiểm tử vong sẽ được chi trả cho theo thứ tự ưu tiên như sau:

- Bảo hiểm sẽ chi trả cho bên mua bảo hiểm nếu Hợp đồng bảo hiểm không chỉ định Người thụ hưởng hoặc Người thụ hưởng tử vong trước hoặc cùng thời điểm tử vong của Người được bảo hiểm.

- Trong trường hợp mà Bên mua bảo hiểm đã tử vong thì quyền lợi bảo hiểm sẽ được chi trả cho người thừa kế hợp pháp của Bên mua bảo hiểm.

Quy định Người thụ hưởng bảo hiểm AIA (Nguồn: AIA)

-

Người được bảo hiểm có thể đồng thời là người thụ hưởng?

Câu trả lời là có. Theo Luật kinh doanh bảo hiểm, người thụ hưởng có thể là người được bảo hiểm. Tuy nhiên, các chuyên gia bảo hiểm khuyến khích không nên để người được bảo hiểm đồng thời là người thụ hưởng. Vì nếu trong trường hợp người được bảo hiểm tử vong thì sẽ không có người thụ hưởng cụ thể. Số tiền bảo hiểm sẽ được chuyển vào tài sản thừa kế và thời gian chi trả sẽ bị kéo dài vì cần nhiều thủ tục, giấy tờ liên quan đến quyền thừa kế.

-

Người thụ hưởng bảo hiểm nhân thọ có phải đóng thuế TNCN?

Theo quy định tại Khoản 12 Điều 4 Luật thuế thu nhập cá nhân 2017, khoản tiền có được từ bồi thường hợp đồng bảo hiểm nhân thọ, phi nhân thọ, tiền bồi thường tai nạn lao động, khoản bồi thường nhà nước sẽ được miễn thuế thu nhập cá nhân.

Như vậy, người thụ hưởng bảo hiểm nhân thọ sẽ không phải đóng thuế TNCN.

>>> Có thể bạn quan tâm: Người được bảo hiểm có thể thay đổi không?

Như vậy, người thụ hưởng bảo hiểm được hiểu đơn giản là người thừa kế hợp pháp số tiền bảo hiểm khi người được bảo hiểm không may bị tử vong. Để nhận được tiền đền bù do người được bảo hiểm tử vong, người thụ hưởng cần có giấy chứng tử của người được bảo hiểm. Bên mua bảo hiểm có quyền chỉ định người thụ hưởng và có quyền thay đổi đối tượng đó bất cứ lúc nào trong thời hạn của hợp đồng nếu được sự đồng ý của công ty bảo hiểm.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất