Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Bảo hiểm liên kết đơn vị - Kênh đầu tư sinh lời hiệu quả

Mục lục [Ẩn]

Bảo hiểm liên kết đơn vị là gì?

Thông tư 135/2012/TT-BTC về Hướng dẫn triển khai sản phẩm bảo hiểm liên kết đơn vị: Bảo hiểm liên kết đơn vị là sản phẩm bảo hiểm nhân thọ thuộc nghiệp vụ bảo hiểm liên kết đầu tư, đồng thời có cơ cấu phí bảo hiểm và quyền lợi bảo hiểm được tách bạch giữa hai phần bảo hiểm rủi ro và phần đầu tư.

3 đặc điểm của bảo hiểm liên kết đơn vị

- Cơ cấu phí bảo hiểm và quyền lợi bảo hiểm được tách bạch giữa phần bảo hiểm rủi ro và phần đầu tư. Bên mua bảo hiểm được linh hoạt trong việc xác định phí bảo hiểm và số tiền bảo hiểm theo thoả thuận tại hợp đồng bảo hiểm.

- Bên mua bảo hiểm được quyền lựa chọn đầu tư phí bảo hiểm của mình để mua các đơn vị của các quỹ liên kết đơn vị do doanh nghiệp bảo hiểm thành lập, được hưởng toàn bộ kết quả đầu tư và chịu mọi rủi ro đầu tư từ các quỹ liên kết đơn vị đã lựa chọn tương ứng với phần phí bảo hiểm đã đầu tư. Việc mua, bán các đơn vị quỹ chỉ được thực hiện giữa doanh nghiệp bảo hiểm và bên mua bảo hiểm.

- Doanh nghiệp bảo hiểm được hưởng các khoản phí do bên mua bảo hiểm trả theo thoả thuận tại hợp đồng bảo hiểm.

Đây là dòng sản phẩm bảo hiểm đa năng khi giúp khách hàng vừa được bảo hiểm rủi ro, tai nạn bất ngờ, vừa trở thành nhà đầu tư thông minh qua hình thức liên kết với doanh nghiệp bảo hiểm đầu tư vào các quỹ liên kết đơn vị.

Khi thị trường chứng khoán ra đời và phát triển, nhiều khách hàng có tiền nhàn rỗi muốn đầu tư dài hạn nhưng không có điều kiện mua bán trực tiếp các loại cổ phiếu trên thị trường. Vì vậy, họ có thể chọn ủy thác đầu tư cho các quỹ đầu tư chứng khoán. Sản phẩm bảo hiểm liên kết đơn vị sẽ đáp ứng mong muốn này của khách hàng.

Xem thêm bài viết “Phân biệt các loại hình bảo hiểm nhân thọ” để thấy sự khác nhau giữa bảo hiểm liên kết đơn vị với các sản phẩm bảo hiểm khác.

Bảo hiểm liên kết đơn vị là kênh đầu được ưa chuộng

Quyền lợi bảo hiểm liên kết đơn vị

Căn cứ Điều 6, Thông tư 135/2012/TT-BTC, quyền lợi bảo hiểm liên kết đơn vị được quy định như sau:

1. Quyền lợi bảo hiểm theo hợp đồng bảo hiểm liên kết đơn vị phải bao gồm quyền lợi bảo hiểm rủi ro và quyền lợi đầu tư. Tuỳ theo thoả thuận giữa doanh nghiệp bảo hiểm và bên mua bảo hiểm, doanh nghiệp bảo hiểm có thể thiết kế thêm các quyền lợi bảo hiểm khác. Bên mua bảo hiểm không được lựa chọn chỉ tham gia quyền lợi đầu tư mà không tham gia quyền lợi bảo hiểm rủi ro.

2. Quyền lợi bảo hiểm rủi ro: Doanh nghiệp bảo hiểm và bên mua bảo hiểm thỏa thuận về quyền lợi bảo hiểm rủi ro nhưng phải đảm bảo quyền lợi tối thiểu trong trường hợp người được bảo hiểm tử vong theo quy định sau:

a) Đối với các hợp đồng bảo hiểm đóng phí một lần: 50.000.000 đồng Việt Nam hoặc 125% của số phí bảo hiểm đóng một lần, tuỳ thuộc vào số nào lớn hơn;

b) Đối với các hợp đồng bảo hiểm đóng phí định kỳ: 50.000.000 đồng Việt Nam hoặc năm (05) lần của số phí bảo hiểm đóng hàng năm, tuỳ thuộc vào số nào lớn hơn;

c) Doanh nghiệp bảo hiểm có thể cung cấp quyền lợi tử vong với số tiền bảo hiểm thấp hơn mức tối thiểu quy định như trên đối với người được bảo hiểm từ 60 tuổi trở lên, nhưng không thấp hơn 50.000.000 đồng;

d) Quy định về quyền lợi tối thiểu trong trường hợp tử vong không áp dụng đối với khoản phí bảo hiểm đóng thêm quy định tại Điều 8 Thông tư này;

đ) Doanh nghiệp bảo hiểm có thể cung cấp sản phẩm bảo hiểm bổ trợ cho sản phẩm bảo hiểm liên kết đơn vị. Phương thức đóng phí bảo hiểm cho các sản phẩm bảo hiểm bổ trợ sẽ do các bên thỏa thuận khi giao kết hợp đồng.

3. Quyền lợi đầu tư: Bên mua bảo hiểm được quyền lựa chọn đầu tư phí bảo hiểm vào các quỹ liên kết đơn vị do doanh nghiệp bảo hiểm thành lập, được hưởng toàn bộ kết quả đầu tư và chịu mọi rủi ro đầu tư từ các quỹ liên kết đơn vị đã lựa chọn tương ứng với phần phí bảo hiểm đã đầu tư.

4. Doanh nghiệp bảo hiểm và bên mua bảo hiểm có thể thỏa thuận về nội dung và phương thức chi trả quyền lợi bảo hiểm khi xảy ra sự kiện bảo hiểm theo quy định tại khoản 2 và khoản 3 Điều này.

Như vậy, quyền lợi của bảo hiểm liên kết đơn vị phải gồm quyền lợi bảo hiểm rủi ro và quyền lợi đầu tư. Quyền lợi bảo hiểm rủi ro tiêu biểu như quyền lợi thương tật, tử vong, bệnh hiểm nghèo hay tai nạn với số tiền chi trả được khách hàng và doanh nghiệp bảo hiểm thỏa thuận và ghi nhận trên hợp đồng bảo hiểm. Còn với quyền lợi đầu tư, khách hàng sẽ nhận được thông báo về giá trị quỹ liên kết đơn vị theo từng kỳ.

Bạn có thể tham khảo thêm những quyền lợi khi tham gia bảo hiểm nhân thọ nói chung.

Các quy định về sản phẩm liên kết đơn vị

Khi có dự định tham gia các sản phẩm liên kết đơn vị, khách hàng cần nắm được các quy định sau:

Các khoản phí của hợp đồng bảo hiểm

Căn cứ Điều 7, Thông tư 135/2012/TT-BTC, doanh nghiệp bảo hiểm chỉ được phép tính các loại phí như:

- Phí ban đầu là toàn bộ các khoản tiền mà doanh nghiệp bảo hiểm được phép khấu trừ trước khi phí bảo hiểm được phân bổ vào các quỹ liên kết đơn vị;

- Phí bảo hiểm rủi ro là khoản phí để chi trả quyền lợi bảo hiểm rủi ro theo cam kết tại hợp đồng bảo hiểm;

- Phí quản lý hợp đồng bảo hiểm là khoản phí để bù đắp chi phí liên quan đến việc duy trì hợp đồng bảo hiểm và cung cấp thông tin liên quan đến hợp đồng bảo hiểm cho bên mua bảo hiểm;

- Phí quản lý quỹ được dùng để chi trả cho các hoạt động quản lý quỹ liên kết đơn vị;

- Phí chuyển đổi quỹ liên kết đơn vị là khoản phí bên mua bảo hiểm phải trả cho doanh nghiệp bảo hiểm khi thực hiện chuyển đổi tài sản đầu tư giữa các quỹ liên kết đơn vị. Bên mua bảo hiểm được quyền chuyển đổi quỹ liên kết đơn vị miễn phí cho lần chuyển đổi đầu tiên trong mỗi năm hợp đồng;

- Phí huỷ bỏ hợp đồng bảo hiểm là khoản phí tính cho khách hàng khi huỷ bỏ hợp đồng trước ngày đáo hạn để bù đắp các khoản chi hợp lý có liên quan;

- Các loại phí khác (nếu có) phải được Bộ Tài chính chấp thuận bằng văn bản.

Theo đó, doanh nghiệp bảo hiểm phải tính toán chính xác, công bằng và hợp lý các khoản phí nêu trên và thông báo cho bên mua bảo hiểm khi giao kết hợp đồng.

Tìm hiểu ngay về Bảo hiểm liên kết chung - một sản phẩm thuộc dòng bảo hiểm liên kết đầu tư như bảo hiểm liên kết đơn vị nhưng có sự khác biệt lớn giữa 2 loại bảo hiểm này.

VITA - Sống Thịnh Vượng là sản phẩm bảo hiểm đầu tư của Generali Việt Nam

Quỹ liên kết đơn vị đối với các hợp đồng bảo hiểm đóng phí một lần

Đối với hợp đồng bảo hiểm liên kết đơn vị đóng phí một lần, doanh nghiệp bảo hiểm có trách nhiệm thiết kế sản phẩm bảo hiểm bảo đảm phí bảo hiểm của bên mua bảo hiểm chỉ được mua các đơn vị của quỹ có tỷ lệ đầu tư dưới hình thức là tiền gửi ngân hàng, trái phiếu chính phủ và các chứng khoán có thu nhập cố định khác không thấp hơn 60% tổng giá trị tài sản của quỹ liên kết đơn vị đó.

Giá trị hoàn lại của bảo hiểm liên kết đơn vị

Giá trị hoàn lại của một hợp đồng bảo hiểm liên kết đơn vị được xác định dựa trên giá mua đơn vị quỹ liên kết đơn vị vào ngày định giá kế tiếp ngay sau ngày huỷ bỏ hợp đồng bảo hiểm trừ đi phí huỷ bỏ hợp đồng bảo hiểm.

Điều kiện đối với doanh nghiệp triển khai bảo hiểm liên kết đơn vị

Theo quy định tại Điều 4 Thông tư 135/2012/TT-BTC, khi triển khai sản phẩm bảo hiểm liên kết đơn vị, doanh nghiệp bảo hiểm phải đáp ứng được 5 điều kiện sau đây:

1. Biên khả năng thanh toán của doanh nghiệp bảo hiểm lớn hơn biên khả năng thanh toán tối thiểu 200 tỷ đồng Việt Nam. Vốn điều lệ đã góp cao hơn mức vốn pháp định từ 200 tỷ đồng Việt Nam trở lên.

2. Hệ thống công nghệ thông tin phù hợp để quản lý và kiểm soát các quỹ liên kết đơn vị một cách thận trọng và hiệu quả.

3. Doanh nghiệp bảo hiểm có khả năng định giá tài sản và các đơn vị của các quỹ liên kết đơn vị khách quan, chính xác theo định kỳ tối thiểu 01 tuần một 01 lần và công bố công khai cho bên mua bảo hiểm về giá mua và giá bán đơn vị quỹ.

4. Đại lý bán sản phẩm bảo hiểm liên kết đơn vị được tuyển dụng và đào tạo đáp ứng các yêu cầu theo quy định tại Điều 34 và Điều 35 Thông tư này.

5. Sản phẩm bảo hiểm liên kết đơn vị được Bộ Tài chính phê chuẩn.

Ngoài ra, điều kiện đại lý bán bảo hiểm liên kết đơn vị cũng được quy định tại khoản 1 Điều 86 Nghị định số 73/2016/NĐ-CP như sau:

- Không vi phạm quy định pháp luật về hoạt động đại lý bảo hiểm và quy tắc đạo đức nghề nghiệp đại lý của doanh nghiệp bảo hiểm.

- Được doanh nghiệp bảo hiểm đào tạo và chứng nhận hoàn thành khóa học về sản phẩm bảo hiểm liên kết đơn vị.

- Đáp ứng một trong các điều kiện kinh nghiệm sau:

- Là đại lý bảo hiểm và có ít nhất 01 năm kinh nghiệm hoạt động đại lý bảo hiểm liên tục.

- Là đại lý bảo hiểm, có ít nhất 06 tháng kinh nghiệm làm việc liên tục trong lĩnh vực tài chính, ngân hàng, bảo hiểm và có chứng chỉ chuyên môn về chứng khoán do Ủy ban chứng khoán nhà nước cấp.

- Là đại lý bảo hiểm, có ít nhất 06 tháng kinh nghiệm hoạt động đại lý bảo hiểm liên tục và có bằng tốt nghiệp từ cao đẳng trở lên trong lĩnh vực tài chính, ngân hàng, bảo hiểm.

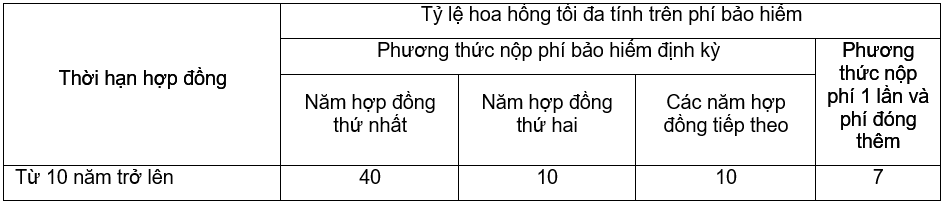

Tỷ lệ hoa hồng bảo hiểm liên kết đơn vị

Căn cứ Điều 36, Thông tư 135/2012/TT-BTC, hoa hồng bảo hiểm đối với sản phẩm bảo hiểm liên kết đơn vị được thực hiện theo các quy định của pháp luật với tỷ lệ hoa hồng tối đa mà doanh nghiệp bảo hiểm được phép trả cho đại lý bảo hiểm đối với từng hợp đồng bảo hiểm được thực hiện theo quy định tại bảng sau:

Đơn vị tính: %

Các sản phẩm bảo hiểm liên kết đơn vị nổi bật

Hiện nay, có rất nhiều công ty bảo hiểm uy tín triển khai sản phẩm bảo hiểm liên kết đơn vị mang đến cho khách hàng nhiều sự lựa chọn hơn. Các sản phẩm tiêu biểu như:

1. Sản phẩm bảo hiểm liên kết đơn vị Manulife: Điểm tựa đầu tư

Sản phẩm Điểm Tựa Đầu Tư là gói bảo hiểm liên kết đơn vị đóng phí định kỳ được Manulife thiết kế giúp bạn tham gia đầu tư gia tăng tài sản một cách dễ dàng với sự hỗ trợ từ các chuyên gia, đồng thời an tâm bảo vệ các kế hoạch tài chính của gia đình trước các rủi ro khôn lường trong cuộc sống.

Quyền lợi bảo vệ:

- Bảo vệ toàn diện đến tuổi 85 với mệnh giá cao nhưng mức phí cạnh tranh

- Gia tăng quyền lợi bảo vệ cho cả gia đình với 10 sản phẩm bảo hiểm bổ trợ gắn kèm

Quyền lợi đầu tư: Nguồn vốn của bạn sẽ được đầu tư vào các danh mục đầu tư đa dạng từ cổ phiếu, trái phiếu doanh nghiệp, trái phiếu chính phủ, tiền gửi có kỳ hạn… tùy thuộc vào sự lựa chọn của bạn thông qua 6 Quỹ đầu tư của Manulife, bao gồm:

| Tên Quỹ |

Giá đơn vị Quỹ (VND) (Cập nhật ngày 16/03/2022) |

| Quỹ tăng trưởng |

31.543,5600 |

| Quỹ phát triển |

31.703,2510 |

| Quỹ cân bằng |

32.691,9900 |

| Quỹ ổn định |

12.577,3720 |

| Quỹ tích lũy |

11.554.2710 |

| Quỹ bảo toàn |

11.504,1100 |

Hiện nay ngân hàng Vietinbank đang phân phối các sản phẩm bảo hiểm nhân thọ của Manulife như sản phẩm liên kết đơn vị Điểm tựa Đầu Tư, chính vì thế khách hàng có thể dễ dàng mua bảo hiểm nhân thọ Vietinbank tại hầu hết các chi nhánh ngân hàng.

2. Sản phẩm bảo hiểm liên kết đơn vị Prudential: PRU - Đầu Tư Linh Hoạt

Đây là sản phẩm được triển khai bởi công ty bảo hiểm nhân thọ Prudential mang đến cho khách hàng những quyền lợi bảo hiểm như sau: Được chi trả 100% giá trị Quỹ hợp đồng vào thời điểm đáo hạn, với quyền lợi thương tật toàn bộ và vĩnh viễn, quyền lợi tử vong sẽ được chi trả 100% số tiền bảo hiểm + Giá trị quỹ hợp đồng, gia tăng bảo vệ cho cả gia đình với các sản phẩm bảo hiểm bổ trợ… Đặc biệt, khách hàng tham gia sản phẩm PRU - Đầu Tư Linh Hoạt còn có cơ hội đầu tư và gia tăng tài sản hiệu quả với các quỹ PRUlink. Hiện nay, có 6 Quỹ liên kết đơn vị do Prudential thành lập:

| Tên Quỹ | Chính sách và rủi ro đầu tư | Danh mục đầu tư |

| Quỹ PRUlink Cổ Phiếu Việt Nam |

Đầu tư vào danh mục đầu tư bằng Đồng Việt Nam có tiềm năng tăng trưởng vốn cao Rủi ro đầu tư: Cao |

Chứng khoán chưa niêm yết và chứng khoán niêm yết trên sàn giao dịch chứng khoán Việt Nam (tối thiểu 80%) |

| Quỹ PRUlink Tăng Trưởng |

Đầu tư chủ yếu vào các danh mục đầu tư bằng Đồng Việt Nam có tiềm năng tăng trưởng vốn cao, đồng thời đầu tư vào các tài sản đầu tư có thu nhập ổn định Rủi ro đầu tư: Trung bình cao |

Chứng khoán chưa niêm yết và chứng khoán niêm yết trên sàn giao dịch chứng khoán Việt Nam (55% - 85%) Trái phiếu Chính phủ, trái phiếu đô thị, trái phiếu công ty và tài khoản tiền gửi ngân hàng (15% - 45%) |

| Quỹ PRUlink Cân Bằng |

Đầu tư vào các danh mục đầu tư bằng Đồng Việt Nam có tiềm năng tăng trưởng vốn cao và các tài sản đầu tư có thu nhập ổn định Rủi ro đầu tư: Trung bình |

Trái phiếu Chính phủ, trái phiếu đô thị, trái phiếu công ty và tài khoản tiền gửi ngân hàng (35%- 65%) Chứng khoán chưa niêm yết và chứng khoán niêm yết trên sàn giao dịch chứng khoán Việt Nam (35% - 65%) |

| Quỹ PRUlink Bền Vững |

Đầu tư chủ yếu vào các danh mục đầu tư bằng Đồng Việt Nam có thu nhập ổn định, đồng thời đầu tư vào các tài sản có tiềm năng tăng trưởng vốn Rủi ro đầu tư: Trung bình thấp |

Trái phiếu Chính phủ, trái phiếu đô thị, trái phiếu công ty và tài khoản tiền gửi ngân hàng (55% - 85%) Chứng khoán chưa niêm yết và chứng khoán niêm yết trên sàn giao dịch chứng khoán Việt Nam (15% - 45%) |

| Quỹ PRUlink Trái Phiếu Việt Nam |

Đầu tư vào các danh mục đầu tư bằng Đồng Việt Nam có thu nhập ổn định Rủi ro đầu tư: Thấp |

Trái phiếu Chính phủ, trái phiếu đô thị, trái phiếu công ty và tài khoản tiền gửi ngân hàng (tối thiểu 80%) |

| Quỹ PRUlink Bảo Toàn |

Tiền gửi ngân hàng có thời hạn 12 tháng trở xuống (tối thiểu 60%) Các công cụ vốn có thời hạn từ 6 tháng trở xuống (tối đa 40%) |

Theo như cập nhật mới nhất ngày 21/03/2022, giá trị cụ thể của từng Quỹ PRUlink như sau:

| Tên Quỹ | Giá đơn vị Quỹ (VND) |

| Quỹ PRUlink Cổ phiếu Việt Nam | 38.092 |

| Quỹ PRUlink Tăng Trưởng | 40.997 |

| Quỹ PRUlink Cân Bằng | 40.221 |

| Quỹ PRUlink Bền Vững | 37.991 |

| Quỹ PRUlink Trái Phiếu Việt Nam | 33.353 |

| Quỹ PRUlink Bảo Toàn | 23.139 |

Tìm hiểu chi tiết thêm về 6 Qũy liên kết đơn vị của Prudential Việt Nam để lựa chọn phù hợp với nhu cầu đầu tư khi tham gia sản phẩm bảo hiểm liên kết đơn vị.

3. Bảo hiểm liên kết đơn vị Generali: VITA - Sống Thịnh Vượng

VITA - Sống Thịnh Vượng là sản phẩm bảo hiểm đầu tư do công ty bảo hiểm nhân thọ Generali Việt Nam triển khai mang đến cho khách hàng những quyền lợi như: Chi trả 100% số tiền bảo hiểm và giá trị tài khoản hợp đồng được chi trả nếu gặp rủi ro thương tật toàn bộ vĩnh viễn hoặc tử vong, nhận thêm 100% số tiền bảo hiểm trong trường hợp tử vong do tai nạn, được tham gia thêm các sản phẩm bổ trợ để gia tăng quyền lợi bệnh hiểm nghèo, nằm viện… Với quyền lợi đầu tư, khách hàng được chủ động lựa chọn giữa 4 Quỹ liên kết đơn vị phù hợp với mong muốn của mình, được hưởng quyền lợi thưởng định kỳ và quyền lợi thưởng đặc biệt theo thời gian tham gia bảo hiểm. Theo như cập nhật mới nhất ngày 18/03/2022, giá trị cụ thể của từng Quỹ VITA như sau:

| Tên Quỹ | Giá đơn vị Quỹ (VND) |

| Quỹ Tích Lũy Chiến Lược | 12.212 |

| Quỹ Tích Lũy Năng Động | 12.048 |

| Quỹ Tăng Trưởng Chiến Lược | 17.090 |

| Quỹ Tăng Trưởng Năng Động | 15.653 |

Các quỹ đầu tư này được quản lý bởi 2 công ty quản lý quỹ chuyên nghiệp hàng đầu Việt Nam là Công Ty Quản Lý Quỹ VinaCapital, Công Ty Quản Lý Quỹ VFM nhằm tận dụng tối đa các điểm mạnh của mỗi công ty.

Bên cạnh những sản phẩm nổi bật đã được giới thiệu, chúng ta cũng có các công ty bảo hiểm có liên kết đơn vị khác như AIA, Sunlife, FWD, Dai-ichi Life,…

Như vậy, bảo hiểm liên kết đơn vị là một lựa chọn tối ưu để bảo vệ tài chính trước các rủi ro lớn cũng như mang lại lợi nhuận hấp dẫn cho người tham gia. Nếu bạn còn vướng mắc trong quá trình tìm hiểu về sản phẩm bảo hiểm liên kết đơn vị, hãy ĐĂNG KÝ để được tư vấn ngay:

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất