Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Đáo hạn hợp đồng bảo hiểm là gì? Cách tính tiền nhận được khi đáo hạn

Mục lục [Ẩn]

Đáo hạn hợp đồng bảo hiểm là gì?

Đáo hạn hợp đồng bảo hiểm/ngày đáo hạn hợp đồng bảo hiểm là ngày cuối cùng của thời hạn hợp đồng được ghi trên giấy chứng nhận bảo hiểm nếu hợp đồng còn hiệu lực đến thời điểm đó.

Thời gian đáo hạn hợp đồng bảo hiểm sẽ phụ thuộc vào từng sản phẩm có thể là 10 năm, 20 năm... hay đến 99 tuổi/100 tuổi.

Hợp đồng bảo hiểm sẽ chấm dứt khi đáo hạn.

Quyền lợi đáo hạn bảo hiểm là một trong những quyền lợi chỉ tồn tại trong bảo hiểm nhân thọ tích lũy hoặc các sản phẩm bảo hiểm nhân thọ khác, còn các sản phẩm bảo hiểm phi nhân thọ hoặc bảo hiểm bổ trợ sẽ không có. Quyền lợi đáo hạn của một số sản phẩm truyền thống là khách hàng nhận về giá trị hoàn lại tại thời điểm đáo hạn, với một số sản phẩm liên kết đầu tư sẽ nhận về giá trị tài khoản hợp đồng.

Ví dụ: Khách hàng A sinh ngày 14/06/1995 (27 tuổi) tham gia gói sản phẩm bảo hiểm trọn đời, ngày hiệu lực là 02/01/2022, bảo vệ sinh mạng đến năm 99 tuổi. Vậy ngày đáo hạn sẽ là ngày 02/01/2094 (74 năm).

Đọc thêm những thông tin quan trọng khác về hợp đồng bảo hiểm nhân thọ để xử lý tốt các tình huống phát sinh khi tham gia.

Ngày đáo hạn bảo hiểm là gì

Cách tính tiền đáo hạn hợp đồng bảo hiểm

Sau khi hết hạn hợp đồng bảo hiểm nhân thọ, số tiền mà khách hàng nhận được sẽ phụ thuộc vào nhiều yếu tố khác nhau như phí bảo hiểm, lãi suất, bảo tức… và theo quy định của từng công ty bảo hiểm.

Các khách hàng khi tham gia bảo hiểm đều được nhân viên tư vấn chi tiết và đưa bảng minh họa tiền đáo hạn hợp đồng bảo hiểm dựa trên thông tin khách hàng cung cấp. Dựa vào bảng minh họa trong một số trường hợp như lãi suất thấp, lãi suất trung bình hoặc lãi suất cao. Từ đó, khách hàng sẽ tạm ước tính được số tiền tối thiểu hoặc tối đa có thể nhận được khi đáo hạn hợp đồng.

Ví dụ một cách tính tiền đáo hạn hợp đồng bảo hiểm là nhận về giá trị hoàn lại sẽ được áp dụng theo công thức như sau:

|

Giá trị hoàn lại = (Số tiền bảo hiểm từ quyền lợi đảm bảo + Bảo tức tích lũy + Lãi chia cuối hợp đồng + Lãi tích lũy) - Các khoản nợ (nếu có) |

Trong đó:

- Số tiền bảo hiểm từ quyền lợi đảm bảo của sản phẩm bảo hiểm được công ty bảo hiểm cam kết chi trả khi có rủi ro xảy ra hoặc nhận về khi đáo hạn hợp đồng.

- Bảo tức tích lũy là khoản lãi chia (không đảm bảo) của quỹ chủ hợp đồng tham gia chia lãi và được công bố hằng năm (nếu có).

- Lãi chia cuối hợp đồng là lãi chia (không đảm bảo) của quỹ chủ hợp đồng tham gia chia lãi.

- Lãi tích lũy là lãi suất nhận được đối với những người tham gia sản phẩm liên kết chung hoặc liên kết đơn vị. Khoản lãi nhận được tùy vào sản phẩm khách hàng tham gia.

Ngoài quyền lợi đáo hạn, bạn cũng cần nắm rõ về các quyền lợi bảo hiểm khác để an tâm khi tham gia.

Trên thực tế, quyền lợi đáo hạn hợp đồng bảo hiểm sẽ được nêu cụ thể trong điều khoản sản phẩm.

Hết hạn hợp đồng bảo hiểm nhân thọ nhận được bao nhiêu tiền?

Ngoài ra, việc theo dõi bảng minh họa quyền lợi sản phẩm cũng có thể giúp bạn ước lượng được số tiền sẽ nhận được khi tới thời gian đáo hạn bảo hiểm.

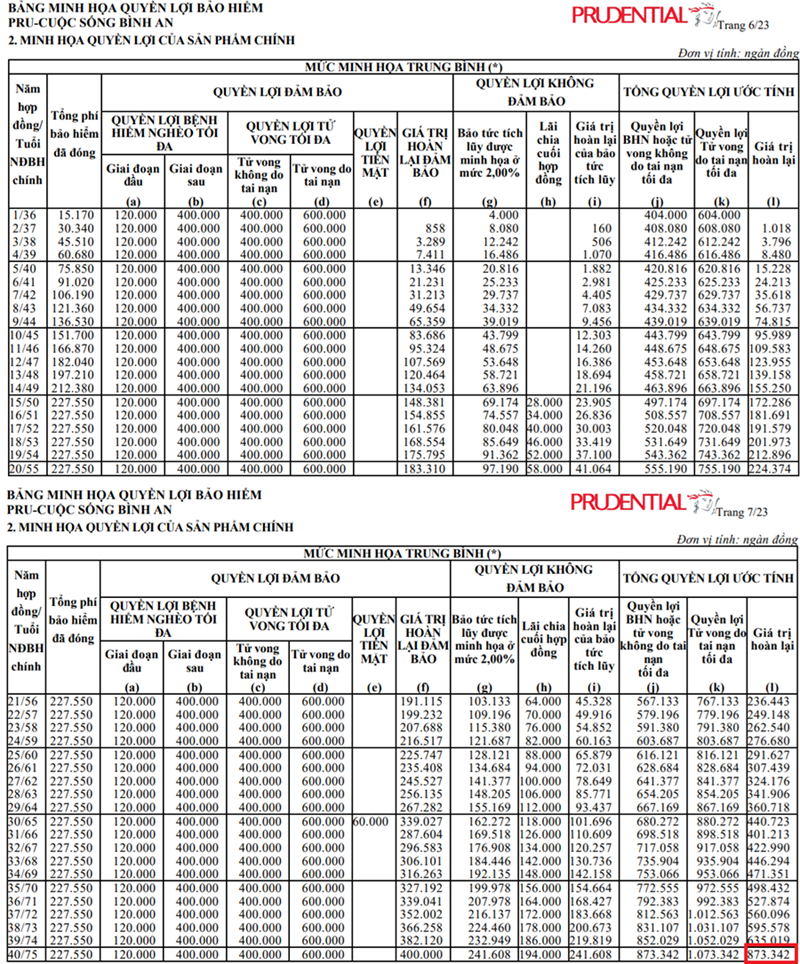

Dưới đây là ví dụ về cách tính tiền đáo hạn hợp đồng bảo hiểm Prudential dựa trên theo dõi bảng minh họa sản phẩm:

Khách hàng Nguyễn Văn A, 35 tuổi tham gia sản phẩm bảo hiểm hỗn hợp Pru - Cuộc sống bình an với thời hạn đóng là 40 năm;

- Số tiền đóng phí cơ bản cho sản phẩm chính là 15.170.000 VND/năm. Tổng số tiền đóng 40 năm là 606.800.000 VND.

Dựa theo bảng minh họa quyền lợi bảo hiểm có thể thấy, sau 40 năm anh A đóng phí đầy đủ, đúng hạn và không gặp các rủi ro, thì khi đáo hạn hợp đồng bảo hiểm Prudential anh A nhận được là 873.342 VND (Đây là số tiền được tính trên giả sử lợi nhuận đầu tư của công ty bảo hiểm ở mức trung bình, gia đình sẽ nhận được các quyền lợi trên. Trên thực tế số tiền lãi/lỗ của quỹ đầu tư có thể thay đổi thì số tiền nhận về của khách hàng khi đáo hạn cũng thay đổi).

Cách tính tiền đáo hạn hợp đồng bảo hiểm Prudential dựa trên bảng minh họa quyền lợi bảo hiểm

Những yếu tố ảnh hưởng tới số tiền nhận về khi tới thời gian đáo hạn bảo hiểm nhân thọ

Số tiền khách hàng nhận về khi tới thời gian đáo hạn bảo hiểm không chỉ phụ thuộc vào mức phí đóng cao hay thấp mà còn chịu sự tác động của nhiều yếu tố khác, chẳng hạn như:

Sản phẩm tham gia

- Đối với bảo hiểm nhân thọ hỗn hợp, doanh nghiệp bảo hiểm sẽ trích một phần phí vào Quỹ chủ hợp đồng có tham gia chia lãi. Quỹ này sẽ được đầu tư vào các tài sản có thu nhập cố định như trái phiếu chính phủ, trái phiếu doanh nghiệp, tiền gửi ngân hàng có kỳ hạn và cổ phiếu. Lợi nhuận từ hoạt động đầu tư sau khi trừ đi các khoản chi phí sẽ được chia cho người tham gia như một khoản lãi chia không đảm bảo gọi là Bảo tức hoặc Lãi chia cuối hợp đồng. Khoản lãi chia này sẽ thay đổi tùy theo kết quả của hoạt động kinh doanh, vì vậy nếu kết quả đầu tư tốt, số tiền nhận về khi đáo hạn sẽ cao và ngược lại.

- Với các sản phẩm bảo hiểm liên kết đơn vị, khách hàng tham gia có quyền chủ động lựa chọn Quỹ đầu tư theo tỷ lệ chấp nhận rủi ro. Những quỹ đầu tư có tỉ lệ rủi ro cao đi kèm lợi nhuận cao.Vì vậy, nếu hoạt động kinh doanh tốt thì mức lãi suất tăng cao tương ứng quyền lợi đáo hạn cũng cao và ngược lại.

Định kỳ đóng phí, rút tiền mặt, tạm ứng

Nếu khách hàng đóng phí bảo hiểm định kỳ theo năm thì số tiền bảo hiểm nhận về sẽ cao hơn so với những khách hàng chia thành nhiều lần đóng phí (tháng/quý/nửa năm). Nguyên nhân là khi khách hàng đóng phí bảo hiểm nhiều lần khiến dòng tiền về chậm làm ảnh hưởng thu nhập đầu tư từ những khoản phí đó. Mặt khác, nhằm đảm bảo tính công bằng khi tất cả khách hàng đều nhận được quyền lợi như nhau nhưng có sự khác biệt về định kỳ đóng phí, công ty bảo hiểm áp dụng hệ số cho các định kỳ nộp phí khác nhau.

Ngoài ra, nếu trong quá trình tham gia bảo hiểm, khách hàng có rút tiền từ bảo tức, tạm ứng hay tự động trích phí từ giá trị hoàn lại… trước ngày đáo hạn cũng làm ảnh hưởng đến quyền lợi bảo hiểm.

Sức khỏe và nghề nghiệp của người được bảo hiểm

Sức khỏe và nghề nghiệp của người được bảo hiểm là hai yếu tố có thể tạo ra sự chênh lệch giữa quyền lợi đáo hạn so với tổng phí đóng. Những khách hàng có tiền sử bệnh lý hoặc đang mắc bệnh hoặc nghề nghiệp mang tính rủi ro cao sẽ phải đóng phí bảo hiểm cao hơn so với người có sức khỏe tốt hay nghề nghiệp ít rủi ro. Do đó, mặc dù số tiền đóng phí, thời hạn đóng phí giống nhau, nhưng số tiền nhận về khi đáo hạn lại có sự khác biệt.

Thủ tục đáo hạn bảo hiểm

Khi đáo hạn hợp đồng bảo hiểm nhân thọ, bạn có thể liên hệ với công ty bảo hiểm để được chi trả quyền lợi đáo hạn bảo hiểm. Tuy nhiên bạn cần chuẩn bị một số loại giấy tờ quan trọng để đơn vị tiến hành kiểm tra thông tin và thực hiện thủ tục đáo hạn hợp đồng bảo hiểm của mình.

- CMND/CCCD của chủ hợp đồng (chưa quá 15 năm kể từ ngày cấp)

- Giấy chứng nhận bảo hiểm nhân thọ (tờ màu hồng, có dấu đỏ)

- Giấy khám sức khỏe tại bệnh viện/ cơ sở y tế.

- Bảng minh họa quyền lợi có mẫu chữ ký của chủ hợp đồng bảo hiểm nhân thọ.

- Một số giấy tờ khác như: Giấy uỷ quyền hợp pháp trong trường hợp người được hưởng quyền lợi bảo hiểm không trực tiếp đến nhận tiền...

Khi đã chuẩn bị đầy đủ các giấy tờ trên khách hàng có thể thực hiện đáo hạn hợp đồng bảo hiểm như sau:

- Bước 1: Bạn cần kiểm tra thời hạn đáo hạn hợp đồng được ghi trong hợp đồng bảo hiểm. Nếu đã đến ngày đáo hạn, bạn có thể liên hệ hoặc tới trực tiếp các công ty bảo hiểm để yêu cầu thanh toán hợp đồng.

- Bước 2: Bạn phải điền đầy đủ thông tin trên giấy yêu cầu đáo hạn hợp đồng bảo hiểm (các thông tin phải chính xác và trùng khớp với thông tin ghi trên hợp đồng bảo hiểm trước đó).

- Bước 3: Công ty bảo hiểm tiếp nhận hồ sơ và kiểm tra thời gian đáo hạn hợp đồng. Nếu hợp lệ công ty sẽ tiến hành tất toán hợp đồng bảo hiểm cho bạn.

- Bước 4: Công ty bảo hiểm chi trả đủ quyền lợi đáo hạn cho khách hàng sau khi trừ đi các khoản nợ bảo hiểm (nếu có).

Prudential chi trả quyền lợi đáo hạn hợp đồng bảo hiểm cho khách hàng

Các hình thức thanh toán đáo hạn hợp đồng bảo hiểm

Để nhận được số tiền khi đáo hạn hợp đồng bảo hiểm, có rất nhiều hình thức thanh toán khác nhau mà khách hàng có thể lựa chọn. Dưới đây là một số hình thức thanh toán phổ biến hiện nay:

- Nhận tiền mặt tại trung tâm dịch vụ khách hàng của công ty bảo hiểm hoặc văn phòng tổng đại lý.

- Nhận tiền qua bưu điện gần nhất

- Nhận tiền qua tài khoản ngân hàng

- Chuyển tiền đóng hợp đồng mới, hoàn trả tạm ứng….

Lưu ý:

- Khi đến nhận tiền đáo hạn hợp đồng bảo hiểm khách hàng cần mang theo CMND hoặc thẻ căn cước còn hiệu lực.

- Thời gian để nhận tiền đáo hạn là trong vòng 2 ngày kể từ khi đại lý được công ty giao tiền.

- Sau khi nhận tiền đáo hạn bảo hiểm nhân thọ khách hàng cần ký tên xác nhận lên phiếu thanh toán.

Như vậy, những thông tin đã giúp bạn hiểu về thuật ngữ Đáo hạn hợp đồng bảo hiểm là gì? và các thủ tục đáo hạn hợp đồng bảo hiểm nhân thọ. Đến ngày đáo hạn, khách hàng hãy chuẩn bị hồ sơ đầy đủ để công ty bảo hiểm nhanh chóng chi trả quyền lợi này.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất