Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Dư nợ thẻ tín dụng là gì? Thanh toán dư nợ thẻ tín dụng bằng cách nào?

Mục lục [Ẩn]

Hiện nay, thẻ tín dụng được người tiêu dùng sử dụng rất phổ biến ở Việt Nam bởi những lợi ích thiết thực và ưu đãi hấp dẫn nhận được. Bên cạnh về biết cách sử dụng thẻ tín dụng để đáp ứng cho nhu cầu chi tiêu, mua sắm, người dùng cũng cần hiểu rõ về dư nợ thẻ tín dụng và cách thanh toán dư nợ thẻ tín dụng để sử dụng thẻ hiệu quả hơn.

Dư nợ thẻ tín dụng là gì

Dư nợ thẻ tín dụng (tiếng Anh: Credit Card Balance) là tổng số tiền mà chủ thẻ hiện đang nợ ngân hàng phát hành thẻ tín dụng của họ sau khi sử dụng thẻ tín dụng để thanh toán hoặc rút tiền. Khi bạn sử dụng thẻ tín dụng, công ty phát hành sẽ cho phép bạn vay một khoản tiền tạm thời để thực hiện thanh toán. Mỗi lần bạn sử dụng thẻ tín dụng để mua hàng online, thanh toán hoặc rút tiền, số tiền đó sẽ được tính vào dư nợ thẻ tín dụng của bạn.

Nếu bạn không thanh toán số tiền đó đầy đủ trước ngày đáo hạn, ngân hàng phát hành thẻ sẽ tính lãi suất và phí phạt trả chậm. Do đó, bạn sẽ phải trả một khoản tiền lớn hơn để thanh toán dư nợ. Dư nợ thẻ tín dụng là những yếu tố quan trọng trong việc tính điểm tín dụng của một người. Các ngân hàng hoặc tổ chức tín dụng nhìn vào chúng để cân nhắc xét duyệt có cho khách hàng vay tiền hay không.

Dư nợ thẻ tín dụng là tổng số tiền mà chủ thẻ hiện đang nợ ngân hàng phát hành thẻ tín dụng

Phân loại dư nợ thẻ tín dụng

Hiện nay dư nợ thẻ tín dụng được phân thành 5 nhóm cụ thể như sau:

Nhóm 1: Dư nợ đủ tiêu chuẩn

Là khoản nợ quá hạn dưới 10 ngày. hóm nợ này được đánh giá là có khả năng thu hồi cả gốc và lãi đúng thời hạn

Nhóm 2: Dư nợ cần chú ý

Nhóm này là những đối tượng khách hàng có các khoản nợ quá hạn từ 10 ngày đến dưới 30 ngày hoặc các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu.

Nhóm 3: Dư nợ dưới tiêu chuẩn

Là các khoản nợ quá hạn từ 30 đến dưới 90 ngày. Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 30 ngày theo thời hạn trả nợ đã được cơ cấu lại lần đầu, hoặc các khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo hợp đồng tín dụng

Nhóm 4: Dư nợ có nghi ngờ

Là các khoản nợ quá hạn từ 90 đến 180 ngày, khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 30 ngày đến dưới 90 ngày theo thời hạn trả nợ đã được cơ cấu lại lần đầu.

Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai.

Nhóm 5: Dư nợ có nguy cơ mất vốn

Gồm các khoản nợ quá hạn từ 180 ngày trở lên, những khoản nợ cần được cơ cấu lại thời hạn trả nợ lần đầu quá hạn trên 90 ngày theo thời hạn trả nợ và đã được cơ cấu lại lần đầu; các khoản nợ cần xem xét cơ cấu lại thời hạn trả nợ lần thứ hai mà vẫn quá hạn; các khoản nợ cần xem xét cơ cấu lại thời hạn trả nợ lần thứ ba trở đi.

Cách thanh toán dư nợ thẻ tín dụng

Cách tốt nhất để giữ điểm tín dụng của bạn tốt, tránh phát sinh các khoản lãi và phí phạt là thanh toán dư nợ đúng hạn. Dưới đây là các cách thanh toán dư nợ thẻ tín dụng bạn có thể tham khảo:

Thanh toán tiền mặt tại quầy giao dịch

Một cách đơn giản để thanh toán số dư nợ trên tài khoản thẻ tín dụng là bạn nộp tiền mặt tại quầy giao dịch của ngân hàng. Với cách này bạn có thể đến bất kỳ điểm giao dịch gần nhất của ngân hàng bạn đã đăng ký mở thẻ thực hiện nộp tiền vào tài khoản thẻ tín dụng thanh toán cho dư nợ sao kê thẻ tín dụng.

Thanh toán từ thẻ ngân hàng khác

Chủ thẻ có thanh toán dư nợ thẻ tín dụng từ tài khoản thanh toán khác (mở tại ngân hàng phát hành thẻ tín dụng hoặc ngân hàng khác) sang tài khoản thẻ tín dụng để thanh toán dư nợ.

Thanh toán tại cây ATM

Khi cần thanh toán dư nợ thẻ tín dụng, bạn cũng có thể ra trực tiếp các cây ATM cùng hệ thống ngân hàng phát hành thẻ để tiến hành thanh toán dư nợ thẻ tín dụng.

Thanh toán dư nợ thẻ tín dụng bằng cách chuyển khoản tại các cây ATM

Ghi nợ tự động

Bạn có thể đăng ký dịch vụ ghi nợ tự động, ngân hàng sẽ tự động trích số tiền từ tài khoản thanh toán mà bạn đăng ký để chuyển sang tài khoản thẻ tín dụng. Bạn có thể chọn thanh toán một phần hoặc thanh toán toàn bộ dư nợ.

Trả nợ thẻ tín dụng qua ví điện tử

Ngoài những cách trên, hiện nay bạn cũng có thể trả nợ thẻ tín dụng qua ví điện tử ZaloPay, Momo, Viettel Money... Dưới đây là cách nợ thẻ tín dụng qua ZaloPay:

- Bước 1: Tại màn hình chủ của ứng dụng, chọn Trả Nợ Thẻ

- Bước 2: Nhập đúng 16 số của thẻ tín dụng và nhập số tiền cần thanh toán. Tên gợi nhớ giúp bạn lưu lại thông tin cho lần thanh toán tiếp theo

- Bước 3: Bấm vào nút Tiếp tục để thực hiện thanh toán

Hai yếu tố cần lưu ý khi thanh toán dư nợ thẻ tín dụng

Trong quá trình thực hiện thanh toán dư nợ, chủ thẻ tín dụng cần hiểu rõ 2 yếu tố quan trọng đó là ngày thanh toán dư nợ và khoản thanh toán tối thiểu.

Ngày thanh toán dư nợ

Ngày thanh toán dư nợ thẻ tín dụng chính là hạn thanh toán cuối cùng cho bạn "trả nợ" để không bị tính lãi suất số tiền đã chi tiêu và không phải chịu phí phạt trả chậm theo quy định của ngân hàng.

Hàng tháng, ngân hàng sẽ gửi sao kê qua email và tin nhắn cho chủ thẻ. Trong đó sẽ có thông tin cụ thể về ngày đến hạn thanh toán. Chủ thẻ nên lưu tâm để thanh toán dư nợ trên sao kê trước hoặc đúng ngày đến hạn thanh toán.

Rất nhiều chủ thẻ tín dụng thờ ơ về thời gian thanh toán dư nợ, không trả đủ toàn bộ dư nợ trước hoặc đúng ngày thanh toán, không những phải chịu khoản phí trả chậm khoảng 4%, đồng thời bị áp dụng lãi suất trên tổng dư nợ cuối kỳ trong bảng sao kê (khoảng 20 - 30%/năm). Bên cạnh đó, khi thanh toán chậm sau chủ thẻ cũng không được hưởng 45 ngày miễn lãi ở kì sao kê tiếp theo.

Ví dụ:

- Ngày lập bảng sao kê của bạn là ngày 10 hàng tháng và hạn thanh toán là ngày 25 hàng tháng.

- Nếu bạn thực hiện giao dịch mua hàng vào ngày 11 tháng 09, giao dịch này sẽ được thể hiện trên bảng sao kê ngày 10 tháng 10 và hạn thanh toán là ngày 25 tháng 10.

Khoản thanh toán tối thiểu thẻ tín dụng là gì?

Khi sử dụng thẻ tín dụng bạn thường có 45 ngày miễn lãi. Đến ngày thanh toán dư nợ (ngày cuối cùng được miễn lãi) bạn có nghĩa vụ hoàn trả đầy đủ số tiền đã chi tiêu cho ngân hàng. Nhưng đến ngày này bạn không có khả năng chi trả toàn bộ tổng dư nợ trong kỳ sao kê, bạn cần trả khoản thanh toán tối thiểu theo quy định của ngân hàng (thường là 5% tổng dư nợ trong kỳ sao kê) để không bị phạt quá hạn.

Nếu không trả khoản thanh toán tối thiểu bạn không những bị mất quyền lợi 45 ngày miễn lãi khi sử dụng thẻ tín dụng trong kì sao kê tiếp theo, mà còn phải chịu phí phạt trả chậm.

Cách kiểm tra dư nợ thẻ tín dụng

Có rất nhiều cách để kiểm tra dư nợ thẻ tín dụng, sau đây là một số cách đơn giản nhất bạn có thể tham khảo.

Gọi hotline ngân hàng

Cách đơn giản nhất để kiểm tra dư nợ thẻ tín dụng của bạn đó là gọi điện đến số hotline của ngân hàng phát hành thẻ cho bạn để được giải đáp. Số hotline tổng đài của các ngân hàng thường được in trên mặt sau của thẻ tín dụng, bạn có thể xem ở đó.

Dưới đây là một số hotline của những ngân hàng phổ biến bạn có thể tham khảo:

- Hotline Ngân hàng Vietcombank: 1900 54 54 13

- Hotline Ngân hàng Agribank: 1900 55 88 18

- Hotline Ngân hàng VietinBank: 1900 558 868

- Hotline Ngân hàng BIDV: 1900 92 47

- Hotline Ngân hàng Sacombank: 1900 55 55 88

- Hotline Ngân hàng ACB: 1900 54 54 86

- Hotline Ngân hàng Đông Á: 1900 54 54 64

- Hotline Ngân hàng VIB: 1800 8195

Kiểm tra qua website của ngân hàng

Bạn kiểm tra dư nợ thẻ tín dụng bằng cách đăng nhập vào website của ngân hàng, chọn mục “Tài khoản”, rồi chọn “Thẻ tín dụng” để kiểm tra.

Ví dụ: Kiểm tra dư nợ thẻ tín dụng Standard Chartered

Bước 1: Đăng nhập vào tài khoản Internet Banking của Standard Chartered

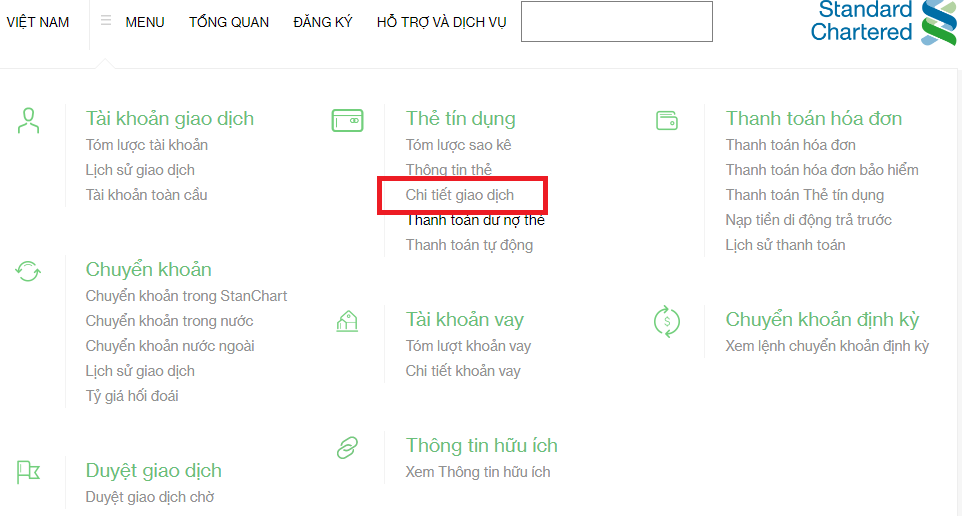

Bước 2: Chọn "Menu", rồi chọn "Thẻ tín dụng". Chọn xem "Chi tiết giao dịch"

Giao diện hiển thị từng giao dịch thanh toán chi tiêu của bạn tính đến thời điểm kiểm tra. Từ đó bạn sẽ biết được dư nợ thẻ tín dụng Standard Chartered của bạn là bao nhiêu.

Kiểm tra qua Mobile Banking

Tương tự, bạn cũng đăng nhập vào ứng dụng Mobile Banking trên điện thoại, sau đó chọn "Thẻ tín dụng" để kiểm tra dư nợ.

Ví dụ: Kiểm tra trên Mobile Banking của Standard Chartered

Bước 1: Đăng nhập vào ứng dụng Mobile Banking của Standard Chartered

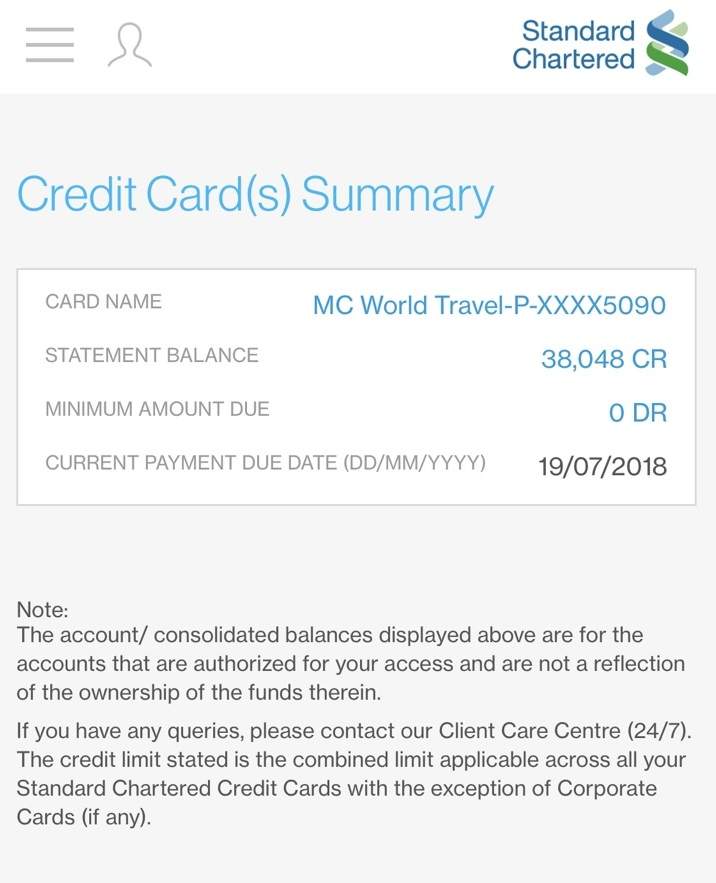

Bước 2: Chọn mục "Thẻ tín dụng". Rồi chọn "Thanh toán dư nợ". Kết quả hiển thị như sau:

Nhìn chung nếu sử dụng thông minh và đúng cách, thẻ tín dụng chính là phương tiện thanh toán rất hữu ích, ngăn ngừa nhiều rủi ro khi thanh toán bằng tiền mặt. Ngược lại, nếu sử dụng không có sự kiểm soát, chủ thẻ tín dụng rất dễ rơi vào vòng xoáy nợ nần.

Một số khái niệm về dư nợ thẻ tín dụng có thể bạn chưa biết

Ngoài ra còn có rất nhiều khái niệm khác về dư nợ thẻ tín dụng có thể bạn chưa được biết như:

- Dư nợ cuối kỳ của thẻ tín dụng: Theo đó, dư nợ cuối kỳ là số tiền còn lại tại kỳ trả nợ cuối. Nếu khách hàng trả nợ đúng lịch trả nợ, dư nợ ở kỳ cuối cùng sau khi thanh toán sẽ bằng 0.

- Số dư tạm tính trong thẻ tín dụng: Đây là số dư nợ được ngân hàng tạm tính cho chủ thẻ tín dụng khi ngày sao kê trùng với ngày lễ hoặc ngày nghỉ lễ, Tết. Mục đích việc tạm tính dư nợ nhằm giúp khách hàng giảm thiểu khả năng bị phát sinh nợ quá hạn dẫn đến phải trả phí chậm thanh toán và ảnh hưởng tới lịch sử tín dụng sau này của chủ thẻ.

- Số dư khả dụng thẻ tín dụng: Đây được hiểu là số tiền còn lại trong thẻ mà chủ thẻ được phép sử dụng để chi tiêu mua sắm hoặc rút tiền trong thẻ tín dụng.

Phương pháp để quản lý và giảm dư nợ thẻ tín dụng

- Thanh toán dư nợ đầy đủ trước hạn để tránh tính lãi suất: Thanh toán dư nợ đầy đủ và đúng hạn sẽ giúp bạn tránh tính lãi suất hàng ngày trên số tiền nợ còn lại. Điều này sẽ giảm tổng chi phí lãi suất của bạn và giúp bạn giảm dư nợ nhanh chóng.

- Tạo kế hoạch chi tiêu hợp lý và tránh sử dụng thẻ tín dụng vượt khả năng thanh toán: Xem xét lại chi tiêu hàng tháng của bạn và tạo một ngân sách cụ thể. Hạn chế việc sử dụng thẻ tín dụng để tránh tích lũy dư nợ không kiểm soát được. Sử dụng thẻ tín dụng chỉ khi bạn có khả năng trả nợ đầy đủ trong thời gian ngắn.

- Tiết kiệm và tìm cách tăng thu nhập: Xem xét cách tiết kiệm chi tiêu hàng ngày và tìm cách tăng thu nhập để có thể dành một phần lớn hơn cho việc thanh toán dư nợ thẻ tín dụng. Điều này có thể bao gồm cắt giảm các khoản chi không cần thiết, tìm kiếm công việc thêm, hoặc tìm cách tăng thu nhập từ các nguồn khác.

- Xem xét chuyển sang thẻ tín dụng với lãi suất thấp hơn hoặc chương trình ưu đãi: Nếu bạn có nhiều thẻ tín dụng và một trong số chúng có lãi suất cao, hãy xem xét chuyển sang một thẻ khác với lãi suất thấp hơn hoặc chương trình ưu đãi để giảm chi phí lãi suất. Tuy nhiên, hãy đảm bảo đọc và hiểu rõ điều khoản và điều kiện của thẻ mới.

Nên thanh toán dư nợ đầy đủ trước hạn để tránh tính lãi suất

Các câu hỏi thường gặp về dư nợ thẻ tín dụng

Trả góp dư nợ thẻ tín dụng là gì?

Trả góp dư nợ thẻ tín dụng hay chuyển đổi dư nợ thẻ tín dụng sang trả góp là tính năng cho phép bạn trả nợ thẻ tín dụng của mình thành các khoản trả góp hàng tháng thay vì trả toàn bộ số tiền một lần. Khi bạn sử dụng trả góp dư nợ thẻ tín dụng, công ty phát hành thẻ tín dụng sẽ cung cấp cho bạn một chương trình trả góp. Thông thường, bạn sẽ chọn số tiền mà bạn muốn trả góp và thời gian trả góp tương ứng. Công ty phát hành sẽ tính lãi suất và các khoản phí liên quan để xác định số tiền trả góp hàng tháng của bạn.

Trả góp dư nợ thẻ tín dụng có thể giúp phân chia số tiền nợ thành các khoản trả góp nhỏ hơn, giúp bạn quản lý tài chính cá nhân một cách dễ dàng hơn. Bạn sẽ phải trả số tiền trả góp hàng tháng cho đến khi bạn hoàn thành trả hết dư nợ. Lưu ý rằng trả góp dư nợ thẻ tín dụng không giảm tổng số tiền nợ của bạn. Điều này chỉ phân chia số tiền nợ thành các khoản trả góp nhỏ hơn trong thời gian kéo dài.

Làm thế nào để tính dư nợ thẻ tín dụng?

Để tính dư nợ thẻ tín dụng, bạn cần xem báo cáo hoặc thông báo của đơn vị phát hành thẻ tín dụng. Thông thường, nó sẽ hiển thị số tiền chưa thanh toán từ các giao dịch trước đó, cộng với lãi suất và các khoản phí khác nếu có.

Lãi suất áp dụng cho dư nợ thẻ tín dụng là gì?

Lãi suất áp dụng cho dư nợ thẻ tín dụng là tỷ lệ lãi suất được tính trên số tiền chưa thanh toán từ các giao dịch trước đó. Lãi suất thẻ tín dụng có thể được xác định bởi đơn vị phát hành thẻ và thông thường được ghi rõ trong hợp đồng hoặc điều khoản sử dụng thẻ.

Tôi có thể trả dư nợ thẻ tín dụng trước hạn không?

Có, bạn có thể trả dư nợ thẻ tín dụng trước hạn. Trả trước hạn có thể giúp bạn không bị tính lãi suất quá hạn. Tuy nhiên, hãy kiểm tra với ngân hàng phát hành thẻ tín dụng vì họ có thể áp dụng các khoản phí cho việc trả trước hạn.

Dư nợ thẻ tín dụng có ảnh hưởng đến điểm tín dụng của tôi không?

Có, dư nợ thẻ tín dụng có ảnh hưởng đến điểm tín dụng của bạn. Việc không thanh toán đúng hạn có thể làm giảm điểm tín dụng của bạn. Điểm tín dụng thấp có thể ảnh hưởng đến khả năng vay vốn trong tương lai và có thể làm tăng lãi suất mà bạn phải trả.

Nếu tôi không thanh toán đầy đủ dư nợ thẻ tín dụng, lãi suất sẽ được tính trên số tiền nợ hay số tiền chưa thanh toán?

Lãi suất thẻ tín dụng thường được tính trên số tiền chưa thanh toán, tức là số tiền nợ. Nếu bạn không thanh toán đầy đủ dư nợ, lãi suất sẽ được tính trên số tiền nợ còn lại và có thể tính lãi suất hàng ngày.

Dư nợ thẻ tín dụng có thể tăng theo thời gian không?

Dư nợ thẻ tín dụng có thể tăng theo thời gian nếu bạn không thanh toán đúng hạn. Điều này bởi vì công ty phát hành thẻ tín dụng có thể tính lãi suất hàng ngày trên số tiền nợ còn lại. Nếu bạn chỉ thanh toán số tiền tối thiểu hoặc không thanh toán đúng hạn, lãi suất sẽ được tính trên số tiền còn lại và dư nợ thẻ tín dụng có thể tăng lên theo thời gian.

Tôi có thể đàm phán với ngân hàng phát hành thẻ tín dụng để giảm dư nợ hoặc lãi suất không?

Bạn có thể thương lượng với công ty phát hành thẻ tín dụng để giảm dư nợ hoặc lãi suất. Tuy nhiên, khả năng thành công của việc đàm phán phụ thuộc vào chính sách và điều khoản của công ty phát hành thẻ tín dụng và tình hình tài chính cá nhân của bạn.

Với những thông tin trên đây chắc bạn đã nắm được dư nợ thẻ tín dụng là gì và các cách thanh toán dư nợ thẻ tín dụng phổ biến hiện nay. Trong quá trình sử dụng thẻ tín dụng bạn cần nhớ ngày thanh toán và chuẩn bị tài chính đầy đủ thanh toán đúng hạn để không bao giờ cần lo lắng bị áp dụng lãi suất thẻ hay phải chịu phí phạt trả chậm.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất