Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Lợi nhuận của các công ty bảo hiểm nhân thọ đến từ đâu và được phân phối như thế nào?

Mục lục [Ẩn]

Những năm gần đây bảo hiểm nhân thọ trở thành loại hình bảo hiểm rất được quan tâm trên thị trường thông qua ưu điểm nổi bật về giải pháp bảo vệ cũng như đầu tư tiết kiệm. Tham gia bảo hiểm nhân thọ, ngoài những quyền lợi được chi trả trong trường hợp khách hàng gặp rủi ro, những khách hàng may mắn sống vui khỏe tới khi hết hạn hợp đồng sẽ nhận được khoản đáo hạn và lãi suất tích lũy. Vậy, lợi nhuận của công ty bảo hiểm nhân thọ đến từ đâu? Tình hình kinh doanh của công ty bảo hiểm có ảnh hưởng đến quyền lợi bảo hiểm của khách hàng?

Lợi nhuận của các công ty bảo hiểm nhân thọ đến từ đâu?

Lợi nhuận công ty bảo hiểm nhân thọ đến từ đâu? Công ty bảo hiểm lấy tiền từ đâu? Phí bảo hiểm nhân thọ đầu tư vào đâu? là từ khóa được nhiều người tìm kiếm.

Theo điều 73, Nghị định 73/2016/NĐ-CP, lợi nhuận của doanh nghiệp bảo hiểm là khoản chênh lệch giữa tổng doanh thu và tổng chi phí của doanh nghiệp bảo hiểm. Lợi nhuận thực hiện trong năm của doanh nghiệp bảo hiểm bao gồm lợi nhuận hoạt động kinh doanh bảo hiểm, lợi nhuận hoạt động tài chính và lợi nhuận hoạt động khác.

Khi tham gia bảo hiểm nhân thọ, khách hàng có trách nhiệm đóng phí bảo hiểm định kỳ cho các công ty bảo hiểm theo đúng hợp đồng đã ký kết. Số tiền thu được qua hình thức đóng phí sẽ tạo thành một số vốn lớn dài hạn và các công ty bảo hiểm sẽ đầu tư để thu về lợi nhuận và dùng chính lợi nhuận đó để chi trả cho người đóng bảo hiểm.

Để thu về lợi nhuận, các công ty bảo hiểm thường chọn những hình thức đầu tư cực kỳ an toàn. Theo Điều 98, Luật kinh doanh bảo hiểm số 24/2000/QH10, Chính phủ quy định các hạng mục đầu tư mà doanh nghiệp bảo hiểm có thể lựa chọn như sau:

Điều 98. Đầu tư vốn

- Việc đầu tư vốn của doanh nghiệp bảo hiểm phải bảo đảm an toàn, hiệu quả và đáp ứng được yêu cầu chi trả thường xuyên cho các cam kết theo hợp đồng bảo hiểm.

- Doanh nghiệp bảo hiểm chỉ được sử dụng vốn nhàn rỗi của mình để đầu tư ở Việt Nam trong các lĩnh vực sau đây:

A) Mua trái phiếu Chính phủ;

B) Mua cổ phiếu, trái phiếu doanh nghiệp;

C) Kinh doanh bất động sản;

D) Góp vốn vào các doanh nghiệp khác;

Đ) Cho vay theo quy định của Luật các tổ chức tín dụng;

E) Gửi tiền tại các tổ chức tín dụng.

3. Chính phủ quy định cụ thể danh mục đầu tư thuộc các lĩnh vực quy định tại khoản 2 Điều này và tỷ lệ vốn nhàn rỗi được phép đầu tư vào mỗi danh mục đầu tư nhằm bảo đảm cho doanh nghiệp bảo hiểm luôn duy trì được khả năng thanh toán.

Theo đó, Chính phủ không giới hạn khoản đầu tư mà doanh nghiệp bảo hiểm có thể đầu tư vào Trái phiếu chính phủ (có thể dùng 100% nguồn vốn hiện có để đầu tư) và không được phép thấp hơn 65%. Còn 35% còn lại doanh nghiệp bảo hiểm có thể lựa chọn các hạng mục đầu tư khác theo quy định nhưng sẽ phải trình kế hoạch đầu tư để Bộ tài chính phê duyệt, từ đó mới được đầu tư.

Có thể thấy, chính phủ kiểm soát chặt chẽ vấn đề đầu tư của các doanh nghiệp kinh doanh bảo hiểm nhằm đảm bảo sự an toàn nhất định. Đặc thù của ngành bảo hiểm nhân thọ là loại hình bảo hiểm dài hạn, mang ý nghĩa kinh tế - xã hội cho nên việc đầu tư vào các danh mục nói trên đảm bảo cho các công ty bảo hiểm nhân thọ có dòng lợi nhuận ổn định trong dài hạn để đáp ứng yêu cầu về nghĩa vụ của các hợp đồng bảo hiểm.

Ngoài ra, việc đầu tư này cũng góp phần hỗ trợ tích cực trong việc quản lý rủi ro thị trường đối với danh mục tài sản của các công ty bảo hiểm nhân thọ. Qua đó, giảm thiểu rủi ro về thanh khoản, rủi ro khi lãi suất biến động và gần như loại bỏ rủi ro về tín dụng. Nhờ đó tăng mức độ an toàn vốn, đảm bảo an toàn sức mạnh về tài chính, yên tâm về dòng tiền đáp ứng các nghĩa vụ về tài chính, chi trả quyền lợi bảo hiểm cho khách hàng. Bởi vậy, lợi nhuận các công ty bảo hiểm nhân thọ chủ yếu đến từ các kênh đầu tư an toàn.

Có thể bạn quan tâm: Thành lập công ty bảo hiểm nhân thọ cần điều kiện gì?

Các công ty bảo hiểm nhân thọ top đầu tại Việt Nam

Lợi nhuận của công ty bảo hiểm nhân thọ được phân phối như thế nào?

Đối với việc phân phối lợi nhuận của các công ty bảo hiểm nhân thọ, theo Điều 75, Nghị định 73, sau khi đáp ứng các quy định về vốn, khả năng thanh toán, nộp thuế thu nhập doanh nghiệp theo luật định, trích lập quỹ dự trữ bắt buộc, doanh nghiệp bảo hiểm được phân phối lợi nhuận còn lại theo quy định pháp luật.

Đối với quỹ dự trữ, Điều 98, Luật Kinh doanh bảo hiểm 2022 quy định:

1. Doanh nghiệp bảo hiểm, doanh nghiệp môi giới bảo hiểm phải lập quỹ dự trữ bắt buộc để bổ sung vốn điều lệ và bảo đảm khả năng thanh toán. Quỹ dự trữ bắt buộc được trích hàng năm theo tỷ lệ 5% lợi nhuận sau thuế. Mức tối đa của quỹ này do Chính phủ quy định.

2. Ngoài quỹ dự trữ bắt buộc quy định tại khoản 1 Điều này, doanh nghiệp bảo hiểm, doanh nghiệp môi giới bảo hiểm có thể lập các quỹ dự trữ khác từ lợi nhuận sau thuế của năm tài chính theo quy định trong điều lệ của doanh nghiệp bảo hiểm, doanh nghiệp môi giới bảo hiểm”.

Ngoài ra, theo khoản 3.6, điều 18, Thông tư số 50/2017/TT-BTC, quỹ dự phòng đảm bảo cân đối được quy định như sau:

- Đối với doanh nghiệp bảo hiểm nhân thọ: Mức trích lập hàng năm là 1% lợi nhuận trước thuế của doanh nghiệp bảo hiểm nhân thọ, được trích lập hàng năm cho đến khi khoản dự phòng này bằng 5% phí bảo hiểm thu được trong năm tài chính của doanh nghiệp.

- Đối với doanh nghiệp tái bảo hiểm kinh doanh bảo hiểm nhân thọ: Mức trích lập hàng năm là 1% lợi nhuận trước thuế của doanh nghiệp, được trích lập cho đến khi khoản dự phòng này bằng 5% phí nhận tái bảo hiểm nhân thọ thu được trong năm tài chính của doanh nghiệp.

Công ty bảo hiểm nhân thọ kinh doanh lãi hay lỗ có ảnh hưởng đến quyền lợi bảo hiểm của khách hàng?

Rất nhiều khách hàng khi tham gia bảo hiểm nhân thọ đều tỏ ra lo lắng và tự hỏi liệu tình hình kinh doanh của công ty bảo hiểm có ảnh hưởng đến quyền lợi bảo hiểm của mình hay không. Đối với vấn đề này, công ty bảo hiểm nhân thọ kinh doanh lãi hay lỗ mức độ ảnh hưởng sẽ tùy thuộc vào nhiều yếu tố và sản phẩm mà khách hàng tham gia. Theo đó:

- Với quyền lợi đảm bảo như quyền lợi bảo hiểm bệnh hiểm nghèo, quyền lợi bảo hiểm thương tật, quyền lợi bảo hiểm tử vong... thì không ảnh hưởng vì đây là các quyền lợi được quy định sẵn trong hợp đồng bảo hiểm nhân thọ mà khách hàng đã ký kết với các công ty bảo hiểm.

- Đối với từng sản phẩm bảo hiểm nhân thọ, mức độ ảnh hưởng sẽ có sự khác nhau. Cụ thể:

+ Các sản phẩm bảo hiểm liên kết chung: Quyền lợi lãi suất không ảnh hưởng khi công ty kinh doanh lỗ vì đã có lãi suất cam kết theo từng năm hợp đồng.

+ Với bảo hiểm liên kết đơn vị: Do người tham gia là chủ đầu tư của các quỹ được tự do và linh hoạt lựa chọn kênh đầu tư cũng như số tiền đầu tư nên sẽ hưởng lãi đầu tư thực tế từ các quỹ đầu tư mà khách hàng chọn. Do đó, người tham gia có thể hưởng lãi cao, lãi thấp hoặc không có lãi phụ thuộc vào tình hình hoạt động của quỹ đầu tư.

+ Với sản phẩm bảo hiểm nhân thọ có tham gia chia lãi, quyền lợi bảo tức định kỳ và lãi chia cuối hợp đồng phụ thuộc vào tình hình kinh doanh của công ty bảo hiểm.

Ngoài ra, trong trường hợp công ty bảo hiểm phá sản, người mua bảo hiểm nhân thọ yên tâm là sẽ không bị mất tiền, mà hợp đồng vẫn tiếp tục có hiệu lực và các quyền lợi vẫn được bảo toàn. Để hiểu rõ thêm về vấn đề này, các bạn có thể tham khảo bài viết: Công ty bảo hiểm phá sản, người mua bảo hiểm nhân thọ có bị mất tiền không?

Tình hình lợi nhuận của các công ty bảo hiểm nhân thọ hiện nay

Hoạt động kinh doanh bảo hiểm nhân thọ là một cuộc chơi lớn, những tập đoàn tài chính hàng đầu luôn nỗ lực mở rộng thị trường, xây dựng hệ thống, đào tạo và tuyển dụng đại lý để có thể thu được lợi nhuận.

Năm 2022, doanh thu phí bảo hiểm nhân thọ ước đạt 178.269 tỷ đồng (tăng trưởng khoảng 11,8% so với năm 2021). Năng lực tài chính của các doanh nghiệp bảo hiểm ngày một tăng vững chắc. Năm 2022, tổng tài sản của các doanh nghiệp bảo hiểm nhân thọ ước đạt 694.083 tỷ đồng. Tổng dự phòng nghiệp vụ bảo hiểm của các doanh nghiệp bảo hiểm nhân thọ ước đạt 493.658 tỷ đồng. Trong năm 2022, các doanh nghiệp bảo hiểm nhân thọ chi trả quyền lợi bảo hiểm ước đạt 40.600 tỷ đồng.

Dưới đây là tình hình lợi nhuận của một số công ty bảo hiểm nhân thọ hiện nay mà các bạn có thể tham khảo:

|

Công ty |

Năm 2022 |

Năm 2021 |

|

Manulife |

- Tổng doanh thu: 33.095 tỷ đồng - Lãi sau thuế hơn 2.562 tỷ đồng |

- Tổng doanh thu: 30.739 tỷ đồng - Lỗ sau thuế hơn 4.700 tỷ đồng |

|

Generali |

- Tổng doanh thu: 5.100 tỷ đồng - Tổng lợi nhuận kế toán trước thuế: 765 tỷ đồng |

- Tổng doanh thu: 4.524 tỷ đồng - Lợi nhuận sau thuế đạt 132 tỷ đồng |

|

Bảo Việt |

Tổng doanh thu 54.540 tỷ đồng Lợi nhuận sau thuế: 1.626 tỷ đồng |

Tổng doanh thu Tổng doanh thu 50.380 tỷ đồng Lợi nhuận sau thuế: 2.003 tỷ đồng |

|

Dai-ichi Life |

- Tổng doanh thu: 22.000 tỷ đồng - Lợi nhuận trước thuế: 3.304 tỷ đồng - Lợi nhuận sau thuế TNDN: 2.400 tỷ đồng |

- Tổng doanh thu: 18.650 tỷ đồng tỷ đồng - Lợi nhuận trước thuế: 3.504 tỷ đồng - Lợi nhuận sau thuế TNDN: 2.800 tỷ đồng |

|

Hanwha Life |

- Tổng doanh thu: 4.300 tỷ đồng - Lợi nhuận trước thuế: 187 tỷ đồng - Lợi nhuận sau thuế: 178 tỷ đồng |

- Tổng doanh thu: 1.017 tỷ đồng - Lợi nhuận trước thuế: 324 tỷ đồng - Lợi nhuận sau thuế: 278 tỷ đồng |

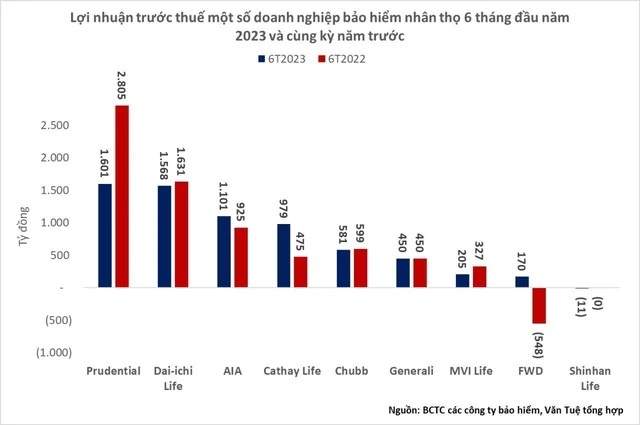

Sang năm 2023, thị trường bảo hiểm gặp nhiều khó khăn và thách thức, doanh thu phí mới sụt giảm do lùm xùm xung quanh kênh bán bảo hiểm qua ngân hàng…Theo số liệu của cơ quan quản lý về bảo hiểm, tổng doanh thu phí bảo hiểm 5 tháng đầu năm 2023 ước đạt 93.178 tỷ đồng, giảm gần 1,5% so với cùng kỳ năm trước. Nhiều doanh nghiệp bảo hiểm thừa nhận, đây là giai đoạn khó khăn của thị trường.

Mặc dù vậy, ở góc độ tích cực, đây là cơ hội để toàn ngành bảo hiểm nhìn lại và cải thiện quy trình, hệ thống phân phối, phục vụ khách hàng tốt hơn; là một đợt thanh lọc tốt để thị trường chấn chỉnh, hoàn thiện, phát triển minh bạch và bền vững để chứng minh vai trò, lợi ích cũng như nâng cao tín nhiệm của ngành trong thời gian tới.

Biểu đồ lợi nhuận một số doanh nghiệp bảo hiểm nhân thọ (Nguồn ảnh: báo CafeF)

Có thể thấy, bảo hiểm nhân thọ đã và đang khẳng định vai trò tích cực của mình đối với cuộc sống của mỗi cá nhân, gia đình và xã hội thông qua những lợi ích thiết thực. Hy vọng trong năm 2024, lợi nhuận của các công ty bảo hiểm nhân thọ sẽ có sự chuyển biến nhất định, tạo tín hiệu tốt để kỳ vọng về sự phát triển của các doanh nghiệp BHNT tại Việt Nam.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất