Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Phí bảo hiểm nhân thọ đầu tư vào đâu?

Mục lục [Ẩn]

Phí bảo hiểm nhân thọ đầu tư vào đâu?

Trong các loại bảo hiểm nhân thọ hiện nay thì bảo hiểm liên kết đầu tư hội tụ đủ 3 yếu tố: Bảo vệ, Tiết kiệm và Đầu tư. Khi đó, người mua không chỉ được bảo vệ trước những rủi ro không lường trước mà còn thu được lợi nhuận từ quỹ đầu tư của công ty bảo hiểm. Vậy phí bảo hiểm nhân thọ đầu tư vào đâu để công ty bảo hiểm có thể chi trả cho khách hàng?

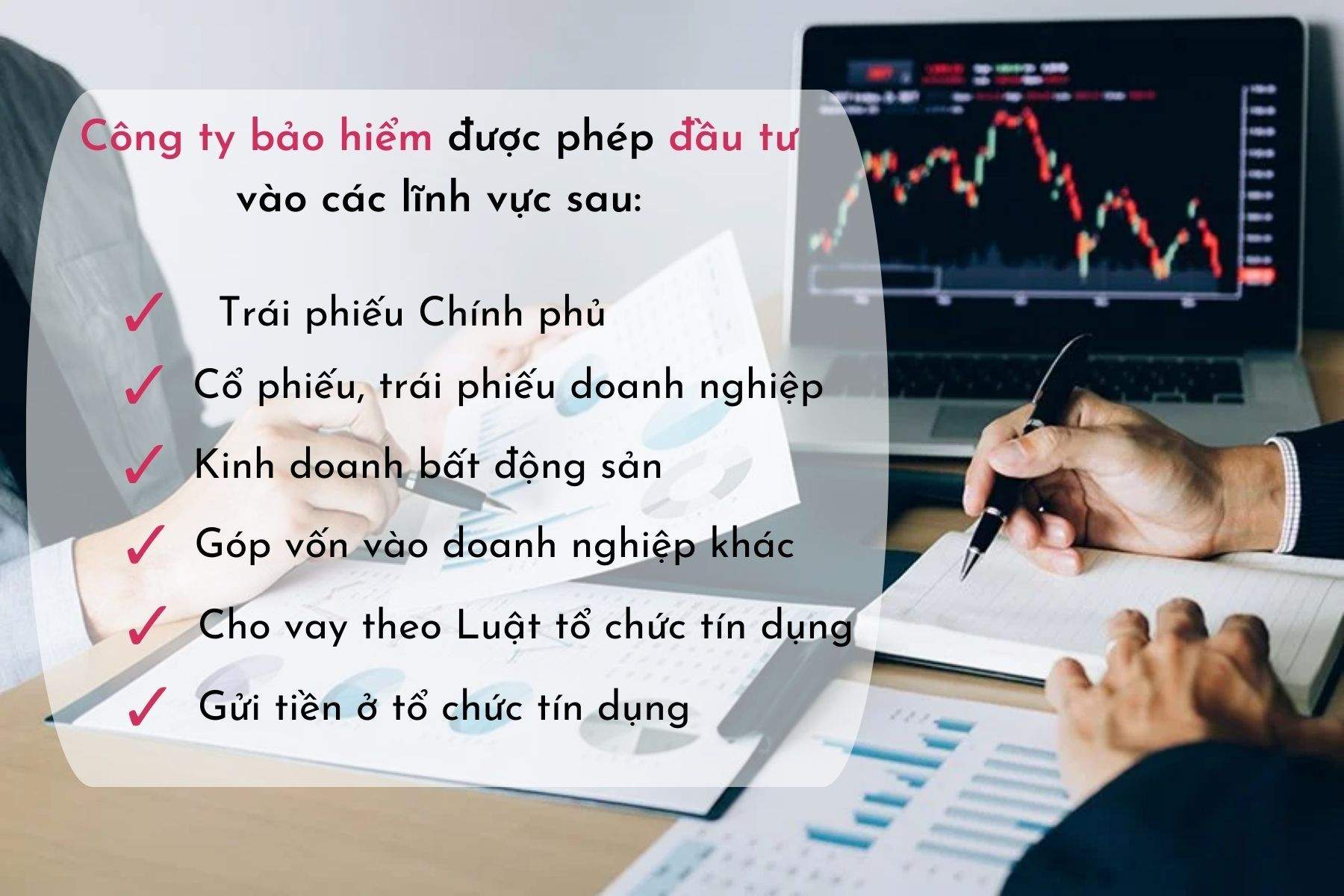

Khoản 2 Điều 98 Luật kinh doanh bảo hiểm quy định số tiền vốn bao gồm tiền phí bảo hiểm khách hàng đóng hàng tháng và tiền vốn của doanh nghiệp. Đơn vị bảo hiểm chỉ được sử dụng vốn nhàn rỗi của mình để đầu tư ở Việt Nam trong các lĩnh vực sau đây:

- Mua trái phiếu Chính phủ;

- Mua cổ phiếu, trái phiếu doanh nghiệp;

- Kinh doanh bất động sản;

- Góp vốn vào các doanh nghiệp khác;

- Cho vay theo quy định của Luật các tổ chức tín dụng;

- Gửi tiền tại các tổ chức tín dụng.

Việc đầu tư vốn của doanh nghiệp bảo hiểm phải bảo đảm an toàn, hiệu quả và đáp ứng được yêu cầu chi trả thường xuyên cho các cam kết theo hợp đồng bảo hiểm.

Công ty bảo hiểm đầu tư vào đâu?

Chính phủ quy định cụ thể danh mục đầu tư thuộc các lĩnh vực quy định tại khoản 2 Điều này và tỷ lệ vốn nhàn rỗi được phép đầu tư vào mỗi danh mục đầu tư nhằm bảo đảm cho doanh nghiệp bảo hiểm luôn duy trì được khả năng thanh toán.

Như vậy, các công ty có thể dùng tiền vốn để đầu tư bất kỳ các lĩnh vực nào để sinh lợi nhưng phải nằm trong các lĩnh vực nêu trên.

Thực trạng đầu tư của các công ty bảo hiểm nhân thọ ở Việt Nam

Theo Cục quản lý giám sát bảo hiểm (Bộ Tài chính), với yêu cầu đặc thù của hoạt động kinh doanh bảo hiểm nhân thọ là luôn phải đảm bảo năng lực tài chính nhằm đáp ứng cam kết dài hạn của các hợp đồng, các doanh nghiệp bảo hiểm luôn ưu tiên lựa chọn đầu tư vào các lĩnh vực an toàn cao và thời hạn dài, như trái phiếu Chính phủ và tiền gửi ngân hàng với tỷ trọng đầu tư từ 70% trở lên.

Ví dụ: Báo cáo tài chính năm của Chubb Life năm 2022, cho thấy, trong gần 10.000 tỷ đầu tư trái phiếu thì có đến 90% là trái phiếu Chính phủ và trái phiếu được Chính phủ bảo lãnh.

Tập đoàn Bảo Việt có giá trị các khoản chứng khoán kinh doanh đạt 2.925 tỷ đồng, trong đó cổ phiếu niêm yết chiếm tỷ trọng lớn nhất với 2.394 tỷ đồng, còn lại là cổ phiếu chưa niêm yết, chứng chỉ quỹ và trái phiếu.

Năm 2022 công ty Manulife Việt Nam rót 1.500 tỷ đồng vào trái phiếu doanh nghiệp và hơn trăm tỷ đồng vào các quỹ đầu tư chứng khoán đại chúng. Đáng chú ý là năm 2022, Manulife đã lỗ ròng hơn 388 tỷ đồng từ mua bán cổ phiếu, trái ngược lại so với mức lãi lớn hơn 1.169 tỷ của năm trước.

Prudential Việt Nam đầu tư hơn 11.547 tỷ đồng vào chứng khoán niêm yết và chứng khoán giao dịch trên sàn Upcom vào cuối năm 2022, tăng hơn 1.200 tỷ đồng so với năm 2021.

Dai-ichi Việt Nam đầu tư gần 1.637 tỷ đồng vào cổ phiếu niêm yết tại thời điểm ngày 31/12/2022, tăng gần gấp đôi mức ghi nhận cuối năm 2021. Mức tăng trưởng giá trị danh mục cổ phiếu bình quân tại Dai-ichi Việt Nam lên tới hơn 103%/năm trong các năm 2017 - 2022.

Hiệu quả đầu tư của đơn vị bảo hiểm ảnh hưởng đến khách hàng thế nào?

Nhiều khách hàng khi tham gia bảo hiểm thường thắc mắc rằng tình hình công ty bảo hiểm thua lỗ có ảnh hưởng đến quyền lợi của họ hay không?

Đối với các quyền lợi được quy định cụ thể trong hợp đồng như: quyền lợi bảo hiểm thương tật, quyền lợi bảo hiểm bệnh hiểm nghèo, quyền lợi bảo hiểm tử vong,... thì sẽ không bị ảnh hưởng bởi hình hình kinh doanh của công ty. Trong trường hợp đầu tư kinh doanh bị lỗ, các công ty vẫn có quỹ dự trữ, quỹ dự phòng để chi trả cho các cam kết này.

Riêng với các loại hình bảo hiểm nhân thọ kết hợp đầu tư, tình hình kinh doanh của công ty sẽ ảnh hưởng với các mức độ khác nhau:

Hiện nay, bảo hiểm nhân thọ được chia thành 2 loại hình cụ thể đó là bảo hiểm truyền thống và bảo hiểm liên kết đầu tư. Với mỗi loại hình, công ty bảo hiểm sẽ có các quy định đầu tư số tiền khách hàng đã đóng khác nhau.

- Bảo hiểm truyền thống

Với các sản phẩm bảo hiểm nhân thọ truyền thống, công ty bảo hiểm sẽ dùng tiền để đầu tư vào các lĩnh vực quy định trong Điều 98 Luật Kinh doanh bảo hiểm. Hàng năm, khách hàng sẽ nhận được bảo tức, lãi tích lũy (nếu có) tùy theo kết quả hoạt động của công ty.

Tiền bảo hiểm nhân thọ đầu tư vào đâu?

- Bảo hiểm liên kết đầu tư

Sản phẩm bảo hiểm liên kết đầu tư sẽ chia thành 2 loại hình nữa đó là bảo hiểm liên kết chung và bảo hiểm liên kết đơn vị. Với sản phẩm bảo hiểm liên kết chung, số tiền phí đóng sẽ được chia thành 2 phần đó là phần bảo vệ và phần đầu tư. Số tiền trong phần đầu tư sẽ được công ty lựa chọn đầu tư vào các lĩnh vực giống như bảo hiểm truyền thống nhưng có cam kết lãi suất tối thiểu hàng năm. Tức là nếu công ty đầu tư có lãi, khách hàng sẽ nhận được lãi suất theo tình hình thực tế còn nếu đầu tư không có lãi, khách hàng vẫn nhận được lãi suất không thấp hơn mức cam kết tối thiểu.

Với các sản phẩm bảo hiểm liên kết đơn vị cũng được chia thành 2 phần là bảo vệ và đầu tư. Riêng phần đầu tư ở sản phẩm bảo hiểm này, khách hàng sẽ được quyền chọn lựa các quỹ đầu tư trong danh mục quy định phù hợp với nhu cầu. Nếu quỹ bạn lựa chọn phát triển, sinh lợi thì bạn cũng được hưởng theo nhưng nếu quỹ đó không phát triển, lỗ thì khách hàng cũng sẽ phải chấp nhận rủi ro.

Như vậy, với câu hỏi, phí bảo hiểm nhân thọ đầu tư vào đâu, câu trả lời chính là các lĩnh vực đã được quy định trong Luật kinh doanh bảo hiểm và tùy theo sản phẩm khách hàng đã tham gia. Lợi nhuận tạo ra nhằm đảm bảo tốt cho việc chi trả các sự kiện bảo hiểm mà khách hàng gặp phải, vì thế khách hàng hoàn toàn có thể an tâm tham gia.

Tư vấn thêm về các sản phẩm bảo hiểm nhân thọ

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất