Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

5C tín dụng là gì? Ý nghĩa của nguyên tắc 5C trong thẩm định tín dụng

Mục lục [Ẩn]

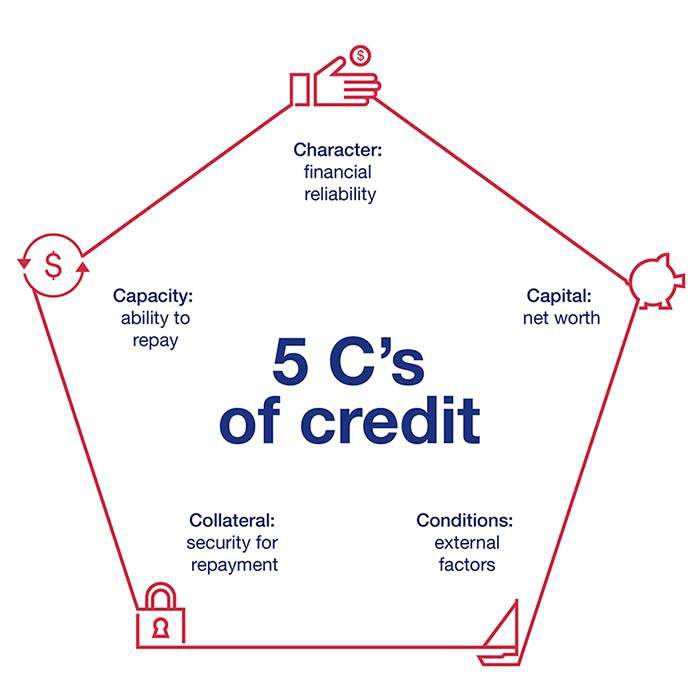

5C tín dụng là gì?

5C trong tín dụng (tiếng Anh là Five Cs of Credit) là một mô hình/nguyên tắc được người cho vay sử dụng để đánh giá khả năng trả được nợ của những người đi vay. Mô hình này cân nhắc 5 đặc điểm của người vay và các điều kiện của khoản vay, đồng thời cố gắng ước tính nguy cơ vỡ nợ và tổn thất tài chính của người cho vay. Từ đó đưa ra quyết định vay vốn.

5C trong tín dụng viết tắt cho 5 đặc điểm gồm:

- Character (Uy tín, thái độ của người vay)

- Capacity (Năng lực của người vay)

- Capital (Vốn)

- Collateral (Tài sản đảm bảo)

- Conditions (Điều kiện khác).

Khi các cá nhân, tổ chức vay vốn tại ngân hàng, thẩm định hồ sơ vay vốn là một bước quan trọng được thực hiện. Theo đó, đơn xin vay vốn của khách hàng sẽ được ngân hàng thẩm định bằng cách sử dụng nguyên tắc 5C.

Minh họa mô hình 5C tín dụng (Nguồn ảnh: financialiq.usbank.com)

Các thành phần của nguyên tắc 5C trong tín dụng

Để thẩm định hồ sơ vay vốn, ngân hàng sử dụng nguyên tắc 5C với 5 chỉ tiêu - chính là 5 thành phần cấu tạo nên mô hình 5C. Cụ thể:

Character (Uy tín, thái độ của người vay)

Trong hoạt động tín dụng, uy tín và thái độ của người đi vay được xem là điểm ấn tượng mà khách hàng để lại cho ngân hàng. Đây chính là yếu tố quyết định liệu một khoản vay nhỏ hay lớn của bạn có được phê duyệt hay không. Các vấn đề liên quan đến thái độ của người vay như: vấn đề hợp tác với ngân hàng, sự minh bạch trong mục đích vay… cũng được xem xét.

Về cơ bản, chữ “C” đầu tiên trong nguyên tắc 5C thực chất đề cập đến lịch sử tín dụng của người đi vay. Ngân hàng sẽ kiểm tra thông tin về những khoản nợ của bạn trước đây, lịch sử trả nợ đúng hạn hay không… thông qua các báo cáo tín dụng hoặc các dữ liệu tại trung tâm CIC.

Lịch sử tín dụng là một trong những chỉ tiêu được thẩm định khi vay vốn

Thông thường, điểm tín dụng của người vay càng cao, lịch sử tín dụng càng tốt thì khả năng được phê duyệt khoản vay càng lớn. Ngược lại, nếu bạn mắc nợ xấu thì khả năng cao sẽ bị từ chối khoản vay. Tổ chức cho vay cũng thường xuyên dựa vào chỉ tiêu điểm tín dụng và xem nó như một phương tiện để thiết lập lãi suất, các điều khoản cho vay. Một khách hàng luôn hoàn thành tốt các hợp đồng tín dụng sẽ luôn được ưu tiên hơn so với một khách hàng đã từng có tiền lệ nợ xấu. Trong nguyên tắc 5C tín dụng, chỉ tiêu “Character” là yếu tố tiền đề cho việc phân tích các chỉ tiêu tiếp theo một cách kỹ lưỡng.

Xem thêm: Khi nào thì bị rơi vào đối tượng nợ xấu? Nợ xấu bao lâu được xóa?

Capacity (Năng lực của người vay)

Chỉ tiêu này đề cập đến năng lực, khả năng trả nợ khoản vay của người đi vay. Tổ chức tín dụng muốn biết chính xác kế hoạch trả nợ của bạn trong tương lai nên sẽ xem xét mức thu nhập, khoảng thời gian bạn đã được tuyển dụng ở vị trí công việc hiện tại và sự ổn định của công việc trong tương lai. Từ đó ngân hàng dự tính được luồng tiền sẽ được sử dụng để trả nợ, thời gian trả nợ và xác suất trả nợ thành công của khách hàng.

Thông thường các tổ chức tín dụng dự tính khả năng trả nợ của người vay bằng cách so sánh thu nhập với các khoản nợ định kỳ và đánh giá hệ số nợ trên thu nhập (DTI) của người vay. DTI càng thấp thì cơ hội để được cấp khoản vay càng cao.

Capital (Vốn)

Trong thẩm định tín dụng, chỉ tiêu về vốn luôn rất được quan tâm. Tổ chức tín dụng sẽ yên tâm hơn nếu khách hàng có vốn chủ sở hữu đủ lớn. Vốn chủ sở hữu có thể huy động trong quá trình hoạt động, giúp đảm bảo cho trạng thái khoản vay của ngân hàng.

Ngoài ra, tổ chức tín dụng cũng nhìn nhận vốn chủ sở hữu như một điểm báo cam kết rủi ro của người đi vay đối với hoạt động kinh doanh. Đối với khách hàng cá nhân, những người đi vay có thể thanh toán các khoản trả trước cho thấy mức độ nghiêm túc của người vay, điều này khiến người vay dễ dàng được chấp nhận cho vay hơn.

Collateral (Tài sản đảm bảo)

Tài sản đảm bảo là yếu tố mang lại cho tổ chức tín dụng sự tin tưởng, nếu người đi vay mất khả năng thanh toán khoản vay, tổ chức tín dụng có thể lấy lại một phần hoặc tất cả khoản vay với tài sản thế chấp. Theo quy định của pháp luật, ngân hàng được đảm bảo quyền ưu tiên xử lý tài sản thế chấp của khách hàng trước các chủ nợ khác.

Đối với ngân hàng, tài sản thế chấp là sự đảm bảo và là nguồn trả nợ thay thế ngoài dòng tiền trả nợ dự tính. Nếu người đi vay mất khả năng trả nợ khoản vay, ngân hàng có quyền tịch thu tài sản thế chấp và tiến hành phát mại tài sản của người đi vay.

Do đó, tài sản thế chấp hay sự bảo lãnh của bên thứ ba là một hình thức khác mà bạn có thể đảm bảo với ngân hàng khi đi vay vốn. Trong hoạt động tín dụng có thế chấp tài sản, ngân hàng cho phép sử dụng nhiều loại tài sản thế chấp khác nhau, có thể là động sản, bất động sản, giấy tờ có giá, tài sản hình thành từ vốn vay… Khách hàng được sử dụng các tài sản cá nhân hoặc tài sản của doanh nghiệp làm tài sản thế chấp.

Trong tín dụng, các khoản vay được bảo đảm bằng tài sản thế chấp thường có lãi suất thấp hơn và các điều khoản tốt hơn so với các hình thức vay vốn không bảo đảm khác như vay tín chấp. Khi nắm rõ ý nghĩa của tài sản đảm bảo trong vay vốn ngân hàng bạn sẽ hiểu vì sao chỉ tiêu “Collateral” lại được xem là chỉ tiêu quan trọng trong nguyên tắc 5C tín dụng.

Đọc ngay: Các loại bảo hiểm tài sản bảo đảm cần biết khi vay thế chấp

Conditions (Điều kiện khác)

Đối với hoạt động tín dụng, tổ chức cho vay luôn thận trọng và tính đến những trường hợp xấu nhất có thể xảy ra. Bởi vậy tổ chức tín dụng sẽ xem xét đến các vấn đề liên quan đến khoản vay như: khoản vay được sử dụng cho mục đích nào? Liệu khoản vay sẽ được sử dụng để đáp ứng nhu cầu vốn lưu động, mua sắm máy móc hay dự trữ nguyên vật liệu, hàng tồn kho?...

Ngoài ra, tổ chức cho vay còn có thể xem xét các điều kiện nằm ngoài tầm kiểm soát của người đi vay như tình trạng của nền kinh tế, xu hướng thay đổi của ngành hoặc các thay đổi về luật pháp đang chờ xử lý. Từ đó xác định khoản vay có phù hợp với khách hàng hay không. Bởi vậy, thông thường những công ty có doanh số ổn định không bị ảnh hưởng nhiều bởi nền kinh tế thì sẽ được các tổ chức cho vay ưu ái hơn khi duyệt khoản vay.

Bên cạnh 5 chữ “C” cơ bản nói trên, trong hoạt động tín dụng tại các ngân hàng, một chữ “C” thứ 6 cũng được quan tâm đó là: Coverage (Bảo hiểm). Chỉ tiêu này có thể là khoản bảo hiểm trong hoạt động kinh doanh hay bảo hiểm cho những cá nhân nắm quyền điều hành như giám đốc, phó giám đốc…. Theo đó, nếu xảy ra tình huống doanh nghiệp không hoàn thành nghĩa vụ trả nợ hoặc lãnh đạo chủ chốt tử vong hay mất năng lực hành vi, bảo hiểm sẽ đảm bảo việc tổ chức cho vay sẽ được thanh toán.

Trong thẩm định tín dụng, nguyên tắc 5C có ý nghĩa quan trọng

Ý nghĩa của nguyên tắc 5C trong thẩm định tín dụng

Trong thẩm định tín dụng nói riêng và lĩnh vực tài chính ngân hàng nói chung, mô hình 5C tín dụng được xem là hệ thống mô hình quan trọng, có ý nghĩa vô cùng to lớn. Theo đó:

- Nguyên tắc 5C giúp tổ chức tài chính thực hiện việc thẩm định hồ sơ một cách chuyên nghiệp và giảm tải thời gian, chi phí.

- Giúp tổ chức tín dụng phân tích hiệu quả hoạt động của cá nhân, doanh nghiệp đi vay, từ đó đi đến quyết định cho vay ít, vay nhiều hoặc không cho vay.

- Giúp tổ chức tín dụng giảm thiểu rủi ro trong quá trình thu hồi vốn

- Giúp tổ chức cho vay đánh giá đúng khả năng tài chính của khách hàng trong suốt quá trình vay vốn

- Giúp tổ chức tín dụng thẩm định tính khả thi của phương án sử dụng vốn.

Có thể thấy, trong lĩnh vực tài chính ngân hàng nói chung và hoạt động thẩm định tín dụng nói riêng, nguyên tắc 5C là hệ thống các nguyên tắc cơ bản nhất mà một người làm thẩm định cần nắm vững. Từ đó hỗ trợ tốt hơn cho việc thẩm định hồ sơ vay vốn của khách hàng.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất