Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Bản chất của yếu tố tiết kiệm trong bảo hiểm nhân thọ

Mục lục [Ẩn]

Bản chất yếu tố tiết kiệm trong bảo hiểm nhân thọ

Với các sản phẩm bảo hiểm nhân thọ có yếu tố tiết kiệm, khách hàng không chỉ được trả tiền khi rủi ro xảy ra mà còn được trả tiền ngay cả khi rủi ro không xảy ra. Vậy bản chất của yếu tố tiết kiệm trong bảo hiểm nhân thọ chính là giá trị tiền mặt nhận về khi rủi ro không xảy ra.

Giá trị tiền mặt của hợp đồng bảo hiểm được hình thành từ một phần phí bảo hiểm và những khoản thưởng nếu có. Giá trị tiền mặt được tích lũy hàng kỳ và được tính lãi, lãi suất tùy theo quy định của từng sản phẩm tại mỗi công ty bảo hiểm. Theo đó bên mua bảo hiểm có thể rút ra bất cứ lúc nào bằng cách rút trước hay tạm ứng từ giá trị tài khoản hợp đồng/giá trị hoàn lại tùy theo điều kiện của từng sản phẩm của mỗi công ty.

Không phải sản phẩm bảo hiểm nhân thọ nào cũng có yếu tố tiết kiệm

Hiện nay trên thị trường phổ biến các loại hình bảo hiểm: bảo hiểm hỗn hợp, bảo hiểm liên kết chung và bảo hiểm liên kết đơn vị. Trong đó:

Sản phẩm có yếu tố tiết kiệm là các sản phẩm thuộc dòng sản phẩm bảo hiểm hỗn hợp có tham gia chia lãi, bảo hiểm liên kết chung và bảo hiểm liên kết đơn vị. Khi tham gia sản phẩm thuộc các dòng bảo hiểm này, phí bảo hiểm đóng vào sau khi trừ đi các chi phí liên quan sẽ được tích lũy trong giá trị tài khoản hợp đồng. Số tiền này liên tục được tích lũy trong suốt quá trình hợp đồng bảo hiểm còn hiệu lực, trong đó có thể cộng thêm lãi suất nếu công ty bảo hiểm kinh doanh có hiệu quả.

Bảo hiểm tử kỳ là sản phẩm bảo hiểm không có yếu tố tiết kiệm. Bản chất của bảo hiểm tử kỳ là bảo vệ thuần túy, không có yếu tố tích lũy hay giá trị hoàn lại. Sản phẩm bảo hiểm tử kỳ chỉ bảo vệ tài chính trước việc rủi ro tử vong trong một khoản thời gian nhất định.

Không phải tất cả các sản phẩm bảo hiểm nhân thọ đều có yếu tố tiết kiệm

Hiểu đúng về yếu tố tiết kiệm trong bảo hiểm nhân thọ

Tiết kiệm qua các sản phẩm tiền gửi tại ngân hàng là hình thức đơn giản và dễ hiểu với tất cả mọi người. Theo đó, người gửi tiết kiệm một khoản tiền gốc vào ngân hàng, trong một kỳ hạn nhất định, mức lãi suất biết trước và cố định suốt thời hạn đó thì khi đáo hạn người gửi tiền sẽ nhận được số tiền gốc ban đầu và số tiền lãi. Người gửi tiết kiệm có thể tất toán trước hạn bất kỳ lúc nào nhưng sẽ nhận lãi suất không kỳ hạn.

Còn khi tham gia bảo hiểm nhân thọ thì yếu tố tiết kiệm được hiểu là phí bảo hiểm đóng hàng kỳ sẽ được tích lũy một phần sau trừ đi các loại chi phí, số tiền tích lũy này được công ty mang đi đầu tư để sinh lời sau đó tính lãi trên số tiền đó cho chủ hợp đồng. Như vậy:

- Số tiền chủ hợp đồng nhận về khi đáo hạn hay hủy hợp đồng trước hạn có thể bằng hoặc cao hơn hoặc thấp hơn so với tổng mức phí đóng

- Lãi suất áp dụng trong hợp đồng bảo hiểm nhân thọ không cố định và không thể biết trước vì phụ thuộc vào kết quả kinh doanh của công ty bảo hiểm

- Xét về mặt thời hạn: Hợp đồng bảo hiểm nhân thọ có thời hạn dài lên đến 5 năm, 10 năm hay trọn đời tùy theo mỗi loại hình sản phẩm. Theo đó yếu tố tích lũy cũng tăng lên theo thời hạn hợp đồng bởi vì những năm đầu bị khấu trừ nhiều chi phí.

- Xét về tính thanh khoản: Thời hạn bảo hiểm dài nhưng có thể hủy hợp đồng trước hạn bất cứ lúc nào, theo đó chủ hợp đồng sẽ nhận về giá trị tiền mặt thấp hơn nhiều so với khi đến hạn, thậm chí không nhận được gì. Hơn thế nữa đây là quyết định khiến chủ hợp đồng bị mất toàn bộ quyền lợi bảo hiểm.

Để hiểu rõ hơn về bản chất yếu tố tiết kiệm trong các sản phẩm bảo hiểm nhân thọ, cùng nghiên cứu bảng minh họa mẫu của hai sản phẩm thuộc hai dòng bảo hiểm dưới đây:

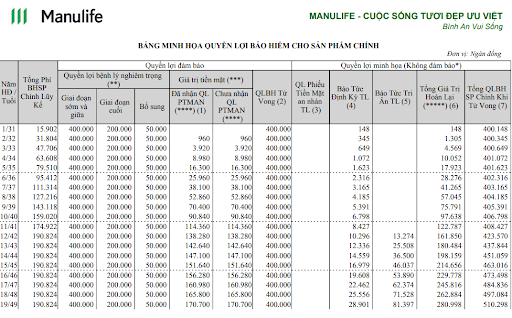

Sản phẩm Cuộc Sống Tươi Đẹp - sản phẩm bảo hiểm hỗn hợp của Manulife: Tra cứu bảng minh họa sản phẩm Cuộc Sống Tươi Đẹp, chúng ta dễ dàng thấy được:

- Năm hợp đồng thứ 1, tổng số phí đóng vào là 15.902.000 VNĐ, lúc này giá trị tiền mặt bằng 0.

- Từ năm hợp đồng thứ 2, yếu tố tiết kiệm bắt đầu hình thành với giá trị tiền mặt là 960.000 VNĐ. Từ năm hợp đồng thứ 2 trở đi, giá trị tiền mặt liên tục được tích lũy.

- Đến năm hợp đồng thứ 10, tổng phí đóng vào là 159.020.000 VNĐ và giá trị tiền mặt 90.840.000 VNĐ (Trường hợp chưa nhận quyền lợi phiếu tiền mặt an nhàn) chính là số tiền khách hàng nhận được nếu chấm dứt hợp đồng. Với sản phẩm bảo hiểm hỗn hợp này, giá trị tiền mặt là quyền lợi đảm bảo.

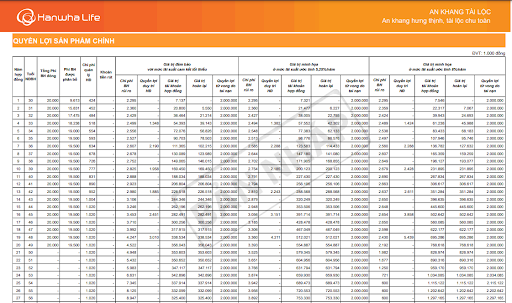

Sản phẩm An Khang Tài Lộc - sản phẩm bảo hiểm liên kết chung của Hanwha Life: Khi tra cứu bảng minh họa quyền lợi của An Khang Tài Lộc với trường hợp thời hạn hợp đồng bảo hiểm và thời hạn đóng phí bảo hiểm: 100 tuổi - tuổi tham gia bảo hiểm, bạn sẽ thấy:

- Năm hợp đồng thứ 1: Tổng phí đóng vào là 20.000.000 VNĐ, với mức lãi suất cam kết tối thiểu là 3%, giá trị tài khoản hợp đồng lúc này là 7.137.000 VNĐ. Như vậy ngay từ năm hợp đồng đầu tiên, tiền của bạn đã có sự tích lũy và tính lãi

- Năm hợp đồng thứ 5, tổng phí bảo hiểm đóng vào là 100 triệu đồng nhưng lúc này giá trị tài khoản hợp đồng đã tăng lên 72.076.000 VNĐ (với mức lãi suất cam kết tối thiểu 3%/năm).

- Năm hợp đồng thứ 10 số tiền trong giá trị tài khoản hợp đồng là 169.450.000 VNĐ (với lãi suất cam kết 3%/năm) và 200.123.000 VNĐ (với lãi suất ước tính 5,25%/năm)

Như vậy mỗi loại hình bảo hiểm khác nhau, mỗi sản phẩm khác nhau tại các công ty bảo hiểm, yếu tố tiết kiệm được tính toán và thể hiện khác nhau.

Bảo hiểm nhân thọ có đáp ứng được mục tiêu tiết kiệm?

Bảo hiểm nhân thọ đáp ứng được phần lớn mục tiêu tiết kiệm bởi vì:

Thứ nhất, tiết kiệm để dự phòng cho các trường hợp rủi ro như ốm đau, bệnh tật, tai nạn, tử vong. Lúc này, số tiền bảo hiểm được chi trả giúp người tham gia hoặc gia đình có được sự hỗ trợ tài chính thiết thực, kịp thời để vượt qua khó khăn và có thể tiếp tục được những dự định trong tương lai.

Thứ hai, tiết kiệm để chi trả cho những khoản tiền lớn như mua nhà, mua xe, học phí cho con. Một số sản phẩm bảo hiểm nhân thọ giúp xây dựng một kế hoạch tài chính lớn vào một thời điểm nhất định như kế hoạch học vấn cho con. Bên cạnh đó vẫn kết hợp yếu tố bảo vệ con trước những rủi ro trong cuộc sống.

Thứ ba, tiết kiệm để bổ sung một phần thu nhập khi nghỉ hưu. Tích lũy lâu dài qua hợp đồng bảo hiểm nhân thọ, đặc biệt là các gói bảo hiểm chuyên về kế hoạch hưu trí sẽ là một khoản tiền giá trị góp phần bổ sung quỹ hưu trí khi về già giúp cho cuộc sống an nhàn, thảnh thơi hơn.

Thứ tư, tiết kiệm để để lại tài sản cho con cháu. Là cha mẹ dù ở bất cứ thời điểm nào cũng muốn lo cho con cái những thứ tốt nhất, tuy nhiên không phải ai cũng có điều kiện tài chính. Hợp đồng bảo hiểm nhân thọ cũng là một tài sản quý giá dành cho con khi cha mẹ không còn nữa.

Thế mạnh của các sản phẩm bảo hiểm nhân thọ là bảo vệ chứ không phải là tiết kiệm, tuy nhiên hiểu đúng về yếu tố tiết kiệm trong bảo hiểm nhân thọ giúp người tham gia có một cái nhìn đúng đắn và kế hoạch tài chính phù hợp hơn.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất