Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Gói bảo hiểm SUN - Sống Mới 20 triệu 1 năm có những quyền lợi gì?

Mục lục [Ẩn]

SUN - Sống Mới là sản phẩm thuộc dòng bảo hiểm liên kết chung đến từ công ty bảo hiểm nhân thọ Sun Life. Với mức phí 20 triệu/năm, khách hàng nữ 30 tuổi có nhu cầu tham gia gói bảo hiểm SUN - Sống Mới chương trình Chuẩn với kế hoạch ưu tiên cho nhu cầu bảo vệ cao thì sẽ nhận được những quyền lợi gì?

Thông tin chung về khách hàng và gói bảo hiểm:

|

Sản phẩm tham gia |

SUN - Sống Mới (Chương trình chuẩn) |

|

Người được bảo hiểm |

Khách hàng nữ |

|

Độ tuổi |

30 tuổi |

|

Nhóm nghề nghiệp |

2 |

|

Số tiền bảo hiểm |

1.800.000.000 |

|

Phí bảo hiểm |

20.000.000 |

|

Thời hạn bảo hiểm |

70 năm |

|

Thời hạn đóng phí |

70 năm (dự kiến), linh hoạt từ năm hợp đồng thứ 4 trở đi, có thể đóng nhiều hơn hoặc ít hơn nhưng cần duy trì Giá trị tài khoản không thấp hơn Khoản khấu trừ hàng tháng để đảm bảo hiệu lực hợp đồng |

Tóm tắt quyền lợi bảo hiểm:

|

Quyền lợi bảo hiểm |

Giá trị chi trả |

|

Quyền lợi bảo hiểm Tử vong |

Giá trị tài khoản gia tăng, cộng giá trị lớn hơn giữa 1.800.000.000 đồng và Giá trị tài khoản cơ bản khi người được bảo hiểm tử vong trước sinh nhật lần thứ 75 |

|

Quyền lợi bảo hiểm Thương tật toàn bộ vĩnh viễn (TTTBVV) |

Giá trị tài khoản gia tăng, cộng giá trị lớn hơn giữa 1.800.000.000 đồng và Giá trị tài khoản cơ bản khi người được bảo hiểm bị TTTBVV trước ngày sinh nhật lần thứ 75 |

|

Quyền lợi nhận lãi từ kết quả đầu tư của quỹ liên kết chung |

- Năm hợp đồng 1: 3,25% - Năm hợp đồng 2: 3% - Năm hợp đồng 3: 2,5% - Năm 4 - 5: 2% - Năm 6 - 10: 1,75% - Năm 11 - 15: 1% - Năm 16+: 0,5% |

|

Quyền lợi Thưởng duy trì hợp đồng và thưởng đặc biệt |

Với lãi suất minh họa 6%/năm: - Năm thứ 5: 779.000 VNĐ (thưởng duy trì hợp đồng) - Năm thứ 10: 10.340.000 VNĐ (thưởng duy trì hợp đồng và thưởng đặc biệt) - Năm thứ 15: 16.685.000 VNĐ (thưởng duy trì hợp đồng và thưởng đặc biệt) - Năm thứ 20: 20.652.000 VNĐ (thưởng duy trì hợp đồng) Với lãi suất minh họa 4,5%/năm: - Năm thứ 5: 762.000 VNĐ (thưởng duy trì hợp đồng) - Năm thứ 10: 10.123.000 VNĐ (thưởng duy trì hợp đồng và thưởng đặc biệt) - Năm thứ 15: 15.754.000 VNĐ (thưởng duy trì hợp đồng và thưởng đặc biệt) - Năm thứ 20: 17.992.000 VNĐ (thưởng duy trì hợp đồng) Với lãi suất đảm bảo: - Năm thứ 5: 740.000 VNĐ (thưởng quy trì hợp đồng) - Năm thứ 10: 9.777.000 VNĐ (thưởng duy trì hợp đồng và thưởng đặc biệt) - Năm thứ 15: 14.164.000 VNĐ (thưởng duy trì hợp đồng và thưởng đặc biệt) - Năm thứ 20: 13.320.000 VNĐ (thưởng duy trì hợp đồng) |

|

Quyền lợi đáo hạn |

Với lãi suất minh họa 6%/năm: 15.494.113.000 VNĐ Với lãi suất minh họa 4,5%/năm: 7.047.466.000 VNĐ Với lãi suất đảm bảo: 90.254.000 VNĐ (năm hợp đồng thứ 50 khi người được bảo hiểm 79 tuổi) |

Thông qua việc xem xét các quyền lợi bảo hiểm của sản phẩm SUN - Sống Mới với mức phí 20 triệu động năm bạn có thể thấy:

Đối với quyền lợi bảo vệ: Khách hàng nữ chỉ tham gia sản phẩm chính Sun - Sống Mới Chương trình Chuẩn nên phạm vi bảo hiểm chỉ bảo vệ cho hai rủi ro là tử vong hoặc thương tật toàn bộ vĩnh viễn. Theo điều khoản sản phẩm, hợp đồng bảo hiểm sẽ tự động chấm dứt hiệu lực nếu người được bảo hiểm tử vong hoặc Quyền lợi Thương tật toàn bộ vĩnh viễn được công ty chấp thuận chi trả. Điều này đồng nghĩa, sự kiện bảo hiểm nào xảy ra trước thì sẽ được chi trả quyền lợi bảo hiểm đó và hợp đồng bảo hiểm sẽ tự động chấm dứt hiệu lực. Bên cạnh đó, để mở rộng phạm vi bảo hiểm khách hàng nên tham gia thêm các sản phẩm bổ trợ ví dụ như bảo hiểm bệnh hiểm nghèo, bảo hiểm tai nạn, bảo hiểm miễn đóng phí, bảo hiểm chăm sóc sức khỏe…

Ngoài ra, do nhu cầu đóng phí thấp và bảo vệ cao (phí 20 triệu/năm và bảo vệ 1,8 tỷ) nên phí bảo hiểm rủi ro bị khấu trừ hàng năm cũng cao, như vậy số tiền nhận về khi đáo hạn tại mức lãi suất đảm bảo rất thấp, đồng thời hợp đồng bảo hiểm mất hiệu lực sớm.

Đối với quyền lợi đầu tư, tích lũy: Với tính chất là dòng bảo hiểm liên kết chung, SUN - Sống Mới chắc chắn mang đến cho khách hàng quyền lợi đầu tư không thấp hơn lãi suất đảm bảo. Tuy nhiên, dòng tiền được minh họa tại các mức lãi suất giả định khác nhau:

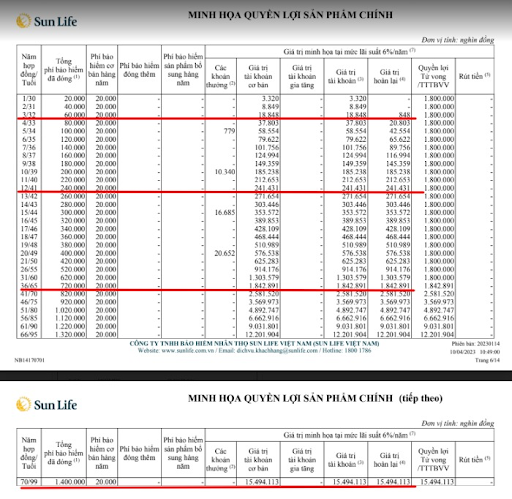

Với giá trị minh họa tại mức lãi suất 6%/năm:

Bảng minh họa quyền lợi sản phẩm với lãi suất minh họa 6%/năm

- Năm hợp đồng thứ nhất đã có giá trị tài khoản hợp đồng, tuy nhiên chưa có giá trị hoàn lại vì thời điểm này phí hủy hợp đồng bằng 90% phí bảo hiểm cơ bản theo định kỳ năm.

- Từ năm hợp đồng thứ 3, với tổng phí đóng vào là 60 triệu, hợp đồng bắt đầu có giá trị hoàn lại là 848.000 VNĐ. Lúc này giá trị bảo vệ cho rủi ro tử vong/thương tật toàn bộ vĩnh viễn nếu xảy ra là 1,8 tỷ đồng

- Năm hợp đồng thứ 12: Giá trị hoàn lại đã lớn hơn tổng phí đóng vào. Giá trị hoàn lại lúc này là 241.431.000 VNĐ. Thời điểm này nếu khách hàng hủy hợp đồng trước hạn, số tiền nhận về là toàn bộ giá trị hoàn lại, cao hơn số tổng phí đã đóng là 240.000.000. Tại mốc thời gian này quyền lợi bảo hiểm rủi ro vẫn có mức chi trả bằng số tiền bảo hiểm là 1,8 tỷ đồng.

- Năm hợp đồng thứ 36: Đây là mốc thời gian mà bạn sẽ thấy giá trị hoàn lại, giá trị tài khoản đã cao hơn mệnh giá bảo vệ. Thời điểm này nếu không may xảy ra rủi ro tử vong hoặc Thương tật toàn bộ vĩnh viễn, người được bảo hiểm sẽ nhận được quyền lợi bảo hiểm với mức chi trả bằng giá trị tài khoản hợp đồng là 1.842.891.000 VNĐ (cao hơn số tiền bảo hiểm). Trường hợp hủy hợp đồng, khách hàng chắc chắn nhận về giá trị hoàn lại là 1.842.891.000 VND, cao hơn tổng phí đóng vào là 720.000.000 VNĐ.

- Đến năm hợp đồng thứ 70 (người được bảo hiểm đạt 99 tuổi) nếu phí đóng đầy đủ, hợp đồng bảo hiểm còn hiệu lực và người được bảo hiểm còn sống, công ty sẽ chi trả toàn bộ Giá trị tài khoản hợp đồng là 15.494.113.000 VNĐ.

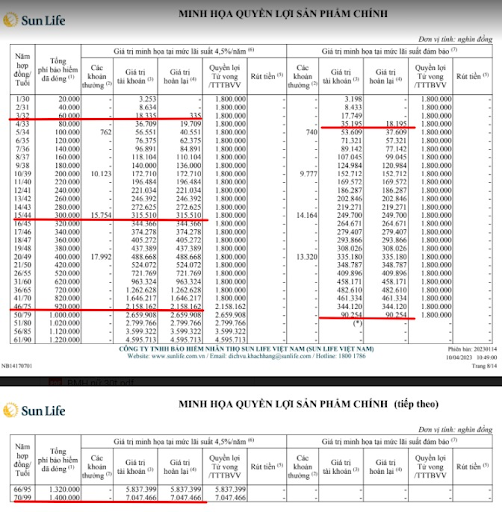

Với giá trị minh họa lãi suất 4,5%/năm:

Bảng minh họa quyền lợi sản phẩm với lãi suất minh họa 4,5%/năm

Với giá trị minh họa lãi suất 4,5%/năm, các mốc thời gian cần chú ý như sau:

- Từ năm hợp đồng thứ 3 với tổng phí đóng vào là 60.000.000 VNĐ, hợp đồng bắt đầu có giá trị hoàn lại với mức 335.000 VNĐ. Thời điểm này quyền lợi bảo vệ cho rủi ro tử vong/thương tật toàn bộ vĩnh viễn được đảm bảo chi trả bằng số tiền bảo hiểm là 1,8 tỷ đồng. Thời điểm này hủy hợp đồng sẽ không có lợi cho khách hàng vì giá trị hoàn lại nhận về thấp hơn rất nhiều so với tổng phí đã đóng.

- Năm hợp đồng thứ 13: Đây là thời điểm mà giá trị hoàn lại đã đạt 315.510.000 VNĐ, cao hơn tổng phí đóng vào là 300.000.000 VNĐ. Nếu khách hàng hủy hợp đồng vào năm thứ 13, số tiền nhận về là toàn bộ giá trị hoàn lại. Đối với quyền lợi bảo hiểm rủi ro, mức chi trả khi tử vong hoặc thương tật toàn bộ vĩnh viễn vẫn bằng số tiền bảo hiểm là 1,8 tỷ đồng.

- Năm hợp đồng thứ 46: Tổng phí đóng vào là 920.000.000 VNĐ, giá trị hoàn lại đạt 2.158.162.000 VNĐ. Số tiền này khách hàng chắc chắn nhận được khi hủy hợp đồng trước hạn. Cũng tại mốc thời gian này, nếu rủi ro tử vong hoặc thương tật toàn bộ vĩnh viễn xảy ra, khách hàng sẽ nhận được quyền lợi bảo hiểm với mức chi trả bằng toàn bộ giá trị tài khoản hợp đồng là 2.158.162.000 VNĐ (cao hơn số tiền bảo hiểm)

- Đến năm hợp đồng thứ 70 (thời điểm kết thúc hợp đồng bảo hiểm), với việc đóng phí đầy đủ, hợp đồng bảo hiểm còn hiệu lực và người được bảo hiểm vẫn còn sống thì toàn bộ giá trị tài khoản là 7.047.466.000 sẽ được chi trả cho khách hàng vào ngày đáo hạn.

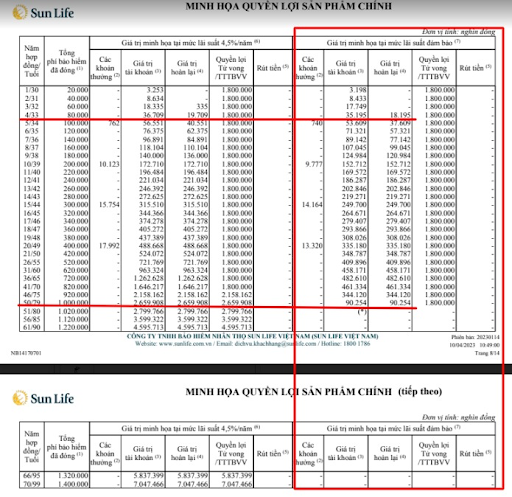

Với giá trị minh họa ở mức lãi suất cam kết:

Bảng minh họa quyền lợi sản phẩm với lãi suất cam kết

Dòng tiền được minh họa với mức lãi suất cam kết là mức tối thiểu khách hàng nhận được.

- Năm hợp đồng thứ 4: Hợp đồng bắt đầu có giá trị hoàn lại. Lúc này tổng phí đóng vào là 80 triệu đồng, giá trị hoàn lại là 18.195.000 VNĐ. Tại thời điểm này, quyền lợi tử vong/thương tật toàn bộ vĩnh viễn chi trả quyền lợi với số tiền bằng số tiền bảo hiểm là 1,8 tỷ đồng. Nếu khách hàng hủy hợp đồng vào năm này, số tiền nhận về chỉ bằng giá trị hoàn lại, thấp hơn rất nhiều so với tổng phí đã đóng vào.

- Năm hợp đồng thứ 10: Tổng phí đóng vào là 200.000.000 VNĐ, giá trị hoàn lại đạt 152.712.000 VNĐ (Số tiền này bên mua bảo hiểm sẽ nhận được nếu hủy hợp đồng trước hạn).Ngoài ra, tại năm hợp đồng này một khoản thưởng bằng 9.777.000 VNĐ được cộng vào giá trị tài khoản. Mức chi trả cho quyền lợi bảo hiểm tử vong/thương tật toàn bộ vĩnh viễn vẫn bằng số tiền bảo hiểm là 1,8 tỷ đồng

- Năm hợp đồng thứ 20: Giá trị hoàn lại đạt 335.180.000 VNĐ. Nếu khách hàng rút trước hạn, số tiền nhận về vẫn thấp hơn so với tổng phí đóng vào là 400.000.000 VNĐ. Nếu rủi ro tử vong/thương tật toàn bộ vĩnh viễn xảy ra, mức chi trả bằng số tiền bảo hiểm là 1,8 tỷ đồng

- Năm hợp đồng thứ 50 (người được bảo hiểm đạt 79 tuổi): Đây là mốc thời gian mà giá trị hoàn lại sụt giảm chỉ còn lại 90.254.000 VNĐ, dù tổng phí đóng vào là 1 tỷ đồng. Lúc này nếu rút trước hạn số tiền nhận về sẽ thấp hơn rất nhiều so với tổng phí đóng. Giá trị chi trả rủi ro vẫn bằng 1,8 tỷ đồng.

Tuy nhiên, năm hợp đồng thứ 51, hợp đồng bảo hiểm mất hiệu lực do Giá trị tài khoản không đủ khấu trừ Phí bảo hiểm rủi ro, Phí quản lý hợp đồng và các khoản phí khác (nếu có) hàng tháng. Năm hợp đồng thứ 50 phí bảo hiểm rủi ro là 103.440.000 VNĐ, cao hơn giá trị tài khoản hợp đồng. Cho nên từ năm hợp đồng thứ 51 hợp đồng mất hiệu lực, quyền lợi bảo hiểm sẽ không được chi trả. Để tiếp tục được bảo vệ, khách hàng phải yêu cầu khôi phục hiệu lực hợp đồng trong vòng 24 tháng kể từ ngày mất hiệu lực.

Có thể thấy với sản phẩm SUN - Sống Mới mức phí 20 triệu đồng một năm, mệnh giá bảo hiểm 1,8 tỷ đồng như bảng minh họa ở trên sẽ phù hợp với những khách hàng có nhu cầu bảo vệ với mệnh giá cao. Còn xét về yếu tố tích lũy, dòng bảo hiểm liên kết chung như SUN - Sống Mới với số tiền bảo hiểm 1,8 tỷ đồng chưa phải là lựa chọn phù hợp.

Chủ động tìm hiểu và lựa chọn sản phẩm bảo hiểm theo nhu cầu là người tiêu dùng thông thái. Tuy nhiên với bảo hiểm nhân thọ nên cần thêm sự tư vấn từ các chuyên viên tư vấn bảo hiểm có chuyên môn để họ giúp bạn thiết kế một hợp đồng bảo hiểm tối ưu cả về quyền lợi lẫn chi phí.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất