Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Hợp đồng bảo hiểm nhân thọ mất hiệu lực khi nào? Khôi phục lại được không?

Mục lục [Ẩn]

Hợp đồng bảo hiểm nhân thọ mất hiệu lực khi nào?

Trong quá trình giao kết, hợp đồng bảo hiểm nhân thọ có thể mất hiệu lực bởi một trong các lý do như:

Do không đóng phí bảo hiểm

Nếu bên mua bảo hiểm không đóng phí khi đến hạn thì có thời gian gia hạn đóng phí tối đa là 60 ngày. Trong thời gian này, hợp đồng bảo hiểm vẫn duy trì hiệu lực, tức là người mua được hưởng quyền lợi bảo hiểm nếu rủi ro xảy ra.

Tuy nhiên, nếu hết thời gian 60 ngày mà người tham gia vẫn chưa đóng phí thì phát sinh hai trường hợp sau:

- Trường hợp 1: hợp đồng bảo hiểm không có giá trị hoàn lại hoặc giá trị hoàn lại không đủ để đóng phí bảo hiểm thì hợp đồng bảo hiểm sẽ tự động mất hiệu lực

- Trường hợp 2: Hợp đồng bảo hiểm có giá trị hoàn lại thì với một số sản phẩm, công ty bảo hiểm sẽ tự động tạm ứng từ giá trị hoàn lại để đóng phí bảo hiểm.

Do khoản tiền tạm ứng và nợ lãi tương ứng lớn hơn giá trị tài khoản hợp đồng

Nếu hợp đồng bảo hiểm có giá trị tiền mặt/ giá trị tài khoản hợp đồng thì người tham gia có thể yêu cầu tạm ứng tối đa 80% (sau khi trừ đi các khoản nợ nếu có). Khách hàng đồng thời phải trả khoản lãi theo quy định của đơn vị bảo hiểm.

Nếu rủi ro bất ngờ xảy ra thì người mua bảo hiểm được công ty chi trả quyền lợi theo đúng thỏa thuận, nhưng trước đó, công ty sẽ trừ đi phí tạm ứng và lãi suất cho khoản tạm ứng đó.

Trường hợp tổng khoản tạm ứng và nợ lãi tương ứng lớn hơn giá trị tiền mặt/giá trị hoàn lại thì hợp đồng bảo hiểm chấm dứt hiệu lực. Lúc này, khách hàng không nhận được bất kỳ quyền lợi nào.

Khách hàng nên nghiên cứu thật kỹ các điều khoản của hợp đồng bởi mỗi sản phẩm bảo hiểm sẽ có các quy định khác nhau về các trường hợp mất hiệu lực.

Hợp đồng bảo hiểm nhân thọ có thể mất hiệu lực trong nhiều trường hợp

Có thể ban quan tâm: Kinh tế khó khăn có thể tạm ngưng đóng phí bảo hiểm nhân thọ được không?

Có thể khôi phục hiệu lực khi hợp đồng mất hiệu lực được không?

Hợp đồng bảo hiểm nhân thọ hầu hết là các sản phẩm đóng phí dài hạn, thời gian bảo vệ lâu nên khách hàng sẽ gặp nhiều bất lợi nếu hợp đồng mất hiệu lực. Vậy có thể khôi phục hiệu lực hợp đồng bảo hiểm nhân thọ khi mất hiệu lực không?

Câu trả lời là Có. Khách hàng hoàn toàn có thể khôi phục hiệu lực hợp đồng bảo hiểm nhân thọ trong thời hạn 2 năm kể từ ngày bị chấm dứt và bên mua bảo hiểm đã đóng số phí bảo hiểm còn thiếu.

Đây là thời hạn để khách hàng đưa ra yêu cầu khôi phục hiệu lực, nếu quá thời hạn trên, hợp đồng bảo hiểm nhân thọ sẽ mất hiệu lực vĩnh viễn. Khách hàng cũng chỉ có thể khôi phục hiệu lực của hợp đồng bảo hiểm đối với các trường hợp mất hiệu lực, nếu hợp đồng bị chấm dứt hiệu lực sẽ không thể khôi phục. Ngoài ra, khách hàng còn phải tuân thủ các điều kiện mà doanh nghiệp bảo hiểm đưa ra, mỗi doanh nghiệp sẽ có các quy định và yêu cầu khác nhau, điều này được thể hiện ngay trong chính hợp đồng bảo hiểm nhân thọ mà các bên đã ký kết ban đầu.

Làm thế nào để khôi phục hiệu lực hợp đồng bảo hiểm nhân thọ?

- Với trường hợp Hợp đồng bảo hiểm bị mất hiệu lực do Bên mua bảo hiểm vẫn không nộp đủ Phí bảo hiểm cơ bản đến hạn thì Bên mua bảo hiểm phải đóng tất cả các khoản Phí bảo hiểm đồng thời thanh toán các khoản nợ và lãi được tính theo mức lãi suất do công ty bảo hiểm quy định và công bố.

- Trường hợp Hợp đồng bảo hiểm bị mất hiệu lực do Giá trị quỹ của hợp đồng không đủ để trả Phí bảo hiểm rủi ro và/hoặc Phí quản lý hợp đồng theo quy định thì Bên mua bảo hiểm phải đóng đủ phí sao cho Giá trị quỹ sau khi nộp phí bảo hiểm phải lớn hơn 0 sau khi trừ đi các Khoản nợ, nếu có.

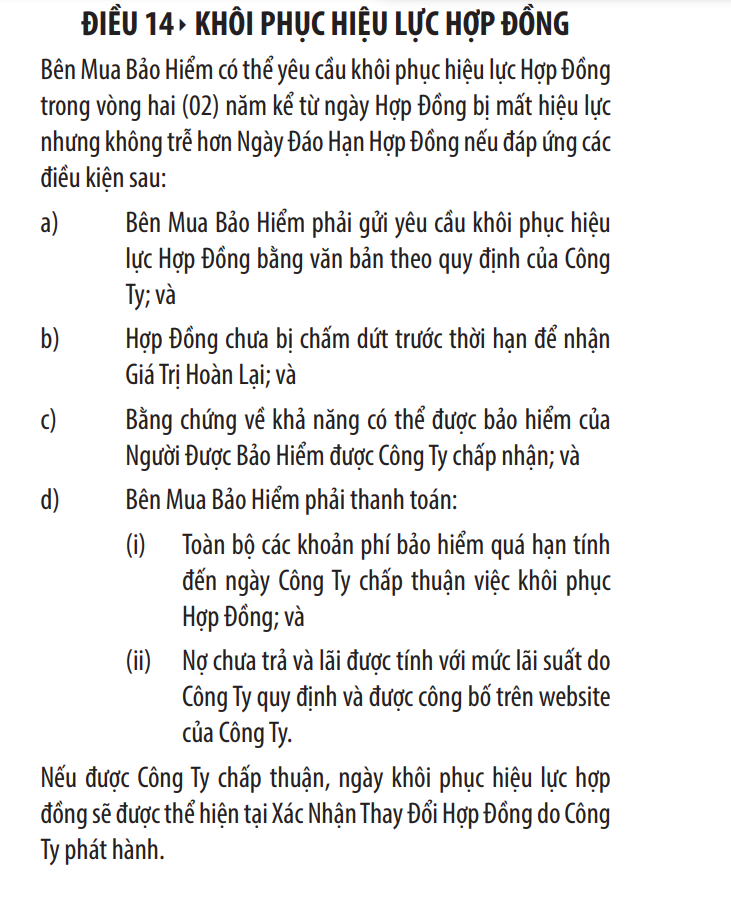

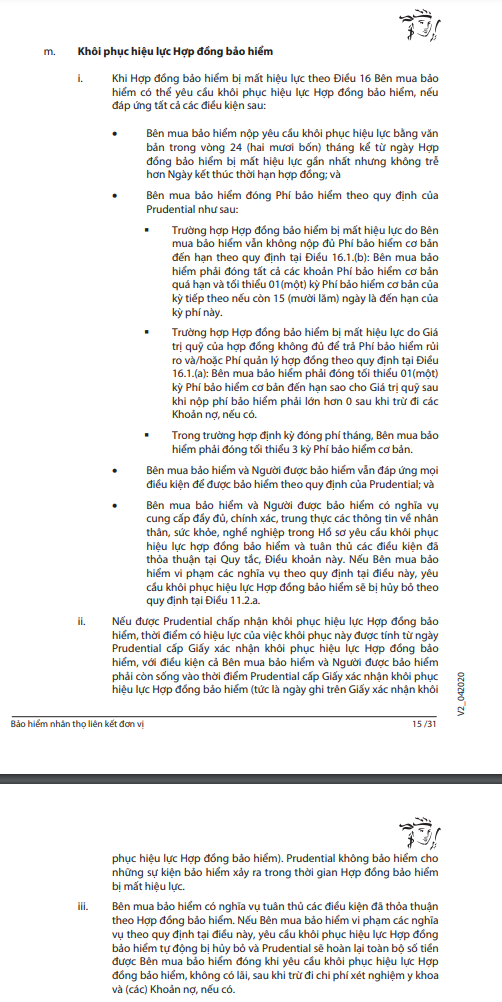

Dưới đây là ví dụ về điều kiện khôi phục hiệu lực hợp đồng của hai công ty bảo hiểm là Manulife (với sản phẩm An Tâm Vui sống) và Prudential (với sản phẩm Pru-Đầu tư linh hoạt).

Điều kiện khôi phục hiệu lực hợp đồng gói bảo hiểm An tâm vui sống (Nguồn ảnh: Điều khoản hợp đồng Manulife)

Điều kiện khôi phục hiệu lực hợp đồng sản phẩm bảo hiểm liên kết đơn vị Prudential - Đầu tư linh hoạt (Nguồn ảnh: Điều khoản hợp đồng của Prudential)

Điều kiện để khôi phục hiệu lực hợp đồng ở các doanh nghiệp bảo hiểm thường sẽ có sự khác nhau, thậm chí khách hàng có thể phải mất thêm một khoản phí khôi phục hiệu lực. Do đó, nếu muốn khôi phục hợp đồng, người mua bảo hiểm cần nghiên cứu thật kỹ các quy tắc và điều khoản của hợp đồng bảo hiểm hoặc liên hệ với tư vấn viên của công ty bảo hiểm để được tư vấn và hướng dẫn chi tiết.

Đọc thêm: Sự khác biệt giữa tạm ứng và rút một phần giá trị hợp đồng bảo hiểm nhân thọ

Thủ tục khôi phục hiệu lực Hợp đồng bảo hiểm?

Mỗi công ty bảo hiểm sẽ có các yêu cầu khác nhau về thủ tục, trong quá trình tư vấn về điều kiện và thủ tục, tư vấn viên của doanh nghiệp sẽ hướng dẫn cách khôi phục hiệu lực hợp đồng bảo hiểm cho bạn.

Nhìn chung, bên mua cần thực hiện các bước sau để tiến hành khôi phục hiệu lực hợp đồng bảo hiểm:

- Bước 1: Gửi yêu cầu khôi phục hiệu lực hợp đồng đến công ty bảo hiểm.

- Bước 2: Cung cấp đầy đủ các giấy tờ theo hướng dẫn từ nhân viên tư vấn, đặc biệt cần điền đầy đủ thông tin vào phiếu yêu cầu khôi phục hiệu lực hợp đồng và kê khai đầy đủ thông tin vào Tờ khai sức khỏe

- Bước 3: Nộp các khoản phí và lãi theo quy định của doanh nghiệp.

- Bước 4: Ký xác nhận và chờ kết quả

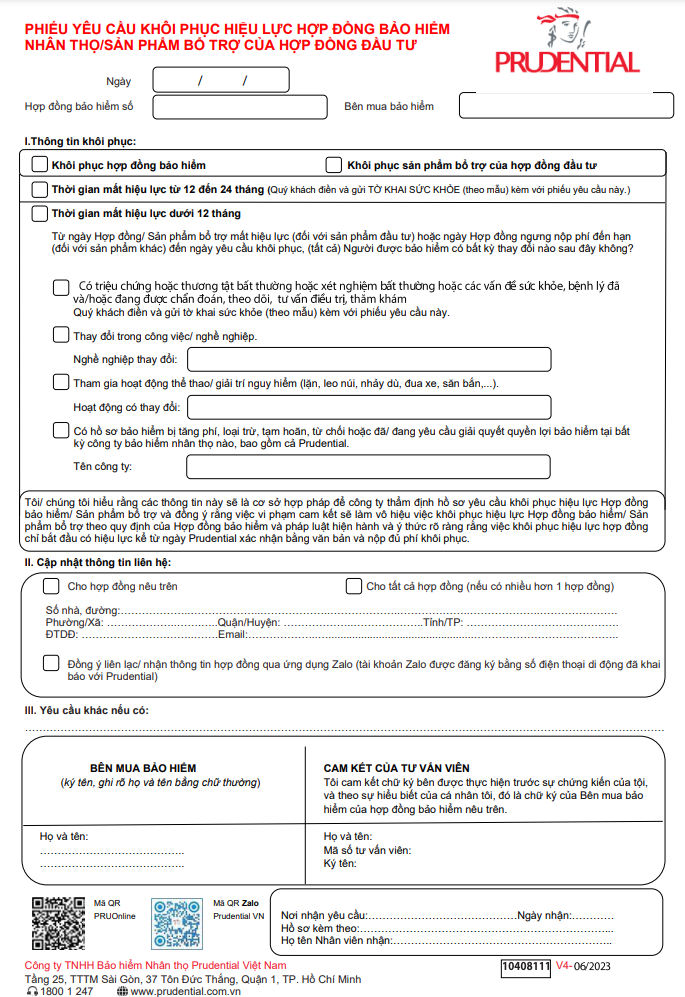

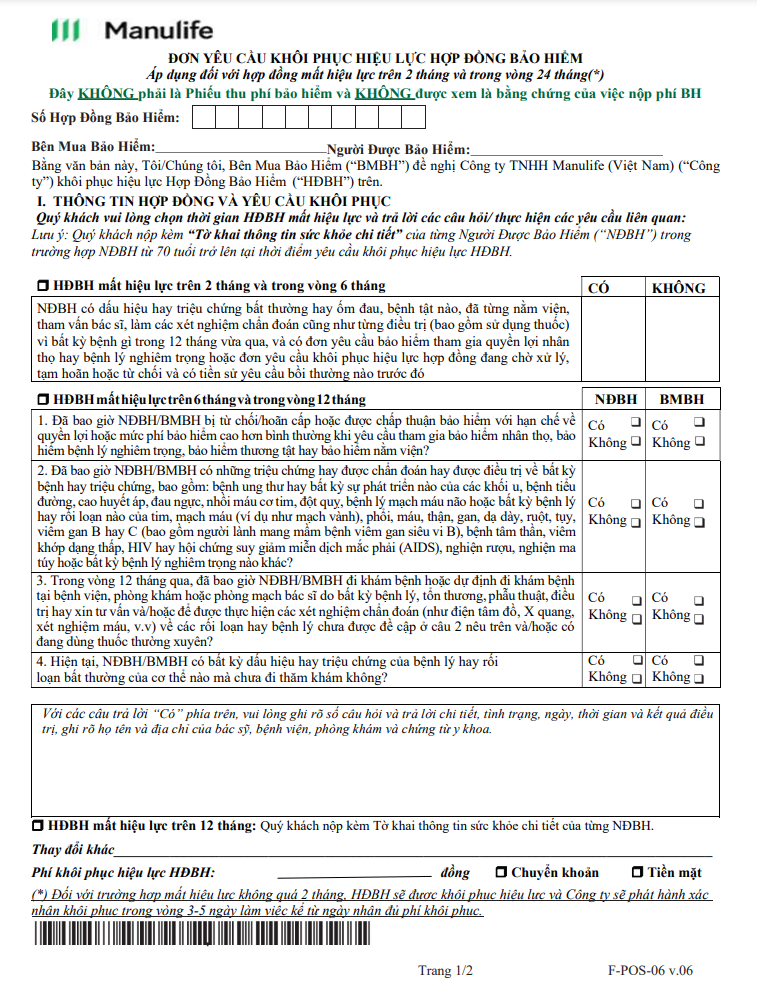

Lưu ý: Khách hàng nên liên hệ với tư vấn viên hoặc tìm hiểu thông tin tại website của công ty về những loại giấy tờ cần chuẩn bị khi gửi yêu cầu khôi phục hiệu lực hợp đồng. Mỗi công ty bảo hiểm có thể sử dụng các mẫu yêu cầu khác nhau, ví dụ như tại Prudential hiện đang sử dụng phiếu yêu cầu khôi phục hiệu lực hợp đồng bảo hiểm nhân thọ, trong khi đó Manulife lại sử dụng Đơn yêu cầu khôi phục hiệu lực hợp đồng bảo hiểm. Do đó khách hàng cần sử dụng đúng mẫu yêu cầu theo quy định để tránh bị từ chối yêu cầu.

Mẫu yêu cầu Khôi phục hợp đồng bảo hiểm Prudential

Mẫu yêu cầu Khôi phục hợp đồng bảo hiểm Manulife

Trên đây là ảnh minh họa về đơn yêu cầu khôi phục hiệu lực hợp đồng bảo hiểm của 2 công ty là Manulife và Prudential, về cơ bản quy trình thực hiện ở hai công ty này giống nhau, khách hàng gửi đơn yêu cầu và thực hiện thủ tục đóng phí cho công ty bảo hiểm là có thể tiến hành khôi phục hiệu lực hợp đồng.

Tuy nhiên điểm khác biệt nằm ở các bước khôi phục hiệu lực với từng trường hợp. Nếu ở Prudential, các bước này được tiến hành chung cho mọi trường hợp thì ở Manulife, các bước khôi phục hiệu lực sẽ có điểm khác tùy vào thời gian hợp đồng mất hiệu lực.

Cụ thể, với trường hợp hợp đồng chỉ mới mất hiệu lực trong thời gian từ 0 - 2 tháng thì khách hàng không cần thực hiện các thủ tục gửi yêu cầu, việc khôi phục chỉ cần thực hiện đơn giản bằng thao tác đóng phí. Chỉ các hợp đồng mất hiệu lực trên 2 tháng, khách hàng mới cần gửi yêu cầu khôi phục hiệu lực và kê khai các thông tin theo quy định.

Các bước khôi phục hiệu lực ở từng doanh nghiệp bảo hiểm là rất khác nhau, dù hiện nay quy trình này thường được đăng tải trên website của công ty nhưng nhiều khách hàng vẫn khó nắm bắt được toàn bộ quy trình. Do đó, việc liên hệ với tư vấn viên để được hướng dẫn chi tiết cách khôi phục hiệu lực vô cùng quan trọng.

Nếu được đơn vị bảo hiểm chấp thuận, thời điểm Hợp đồng bảo hiểm được khôi phục hiệu lực sẽ được tính từ ngày ghi trên văn bản chấp thuận của công ty bảo hiểm.

Phí khôi phục hiệu lực hợp đồng bảo hiểm nhân thọ

Hiện nay khách hàng không bị mất phí khi khôi phục hiệu lực hợp đồng bảo hiểm nhân thọ mà chỉ cần thanh toán các khoản phí chưa nộp đủ bởi hầu hết các trường hợp khôi phục hiệu lực hợp đồng đều liên quan đến việc khách hàng không đóng đủ phí bảo hiểm theo quy định.

Tùy theo chính sách của công ty, quy định của từng sản phẩm mà quy định về thanh toán các khoản phí còn thiếu cũng sẽ khác nhau. Khách hàng có thể liên hệ trực tiếp với chuyên viên tư vấn hoặc đại lý bảo hiểm để được hướng dẫn chi tiết và cụ thể nhất.

Như vậy, xem xét cả hai hợp đồng này có thể thấy về cơ bản, khách hàng phải đóng đầy đủ những khoản phí chưa thanh toán quá hạn, các khoản khấu trừ còn thiếu chưa thanh toán, khách hàng thường phải nộp thêm một khoản được xác định bằng kỳ phí bảo hiểm cơ bản, mức đóng sẽ phụ thuộc vào quy định của từng công ty và sản phẩm bảo hiểm khác nhau.

Đọc thêm: Muốn hủy hợp đồng bảo hiểm nhân thọ có được không? Thủ tục như thế nào?

Tại sao không nên để hợp đồng bảo hiểm nhân thọ mất hiệu lực?

Tuy vẫn có thể khôi phục hiệu lực của hợp đồng nhưng khách hàng không nên để xảy ra tình trạng mất hiệu lực hợp đồng bởi các lý do sau:

- Khi hợp đồng mất hiệu lực, nếu không kịp thời khôi phục có thể dẫn đến tình trạng hợp đồng mất hiệu lực vĩnh viễn. Điều này sẽ làm ảnh hưởng đến việc duy trì các quyền lợi.

- Trong trường hợp khách hàng khôi phục hợp đồng thường sẽ phải kê khai lại các thông tin về sức khỏe, nếu phát sinh thêm các bệnh có thể bị ảnh hưởng đến một số quyền lợi.

- Vẫn phải đóng đầy đủ các khoản phí còn thiếu.

Bạn có thể tham khảo thêm: 5 giải pháp duy trì hợp đồng bảo hiểm nhân thọ khi thu nhập bấp bênh để có thể tìm ra giải pháp khi nguồn tài chính bị hạn chế.

Việc khôi phục hiệu lực hợp đồng bảo hiểm nhân thọ hoàn toàn có thể thực hiện được, chỉ cần bên mua bảo hiểm tuân thủ đúng các yêu cầu về thời hạn và điều kiện khôi phục hợp đồng. Tuy nhiên khách hàng nên tránh để xảy ra tình trạng hợp đồng bảo hiểm mất hiệu lực hợp đồng để không làm ảnh hưởng đến quyền lợi của mình.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất