Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Phân biệt giữa rút một phần giá trị hợp đồng bảo hiểm và tạm ứng giá trị hoàn lại

Mục lục [Ẩn]

Phân biệt giữa rút một phần giá trị hợp đồng bảo hiểm nhân thọ và tạm ứng

Khái niệm rút một phần giá trị hợp đồng bảo hiểm nhân thọ, áp dụng cho bảo hiểm đầu tư.

Khái niệm tạm ứng hợp đồng bảo hiểm nhân thọ được áp dụng cho loại hình bảo hiểm truyền thống (bảo hiểm hỗn hợp).

Dưới đây là sự khác biệt giữa rút một phần giá trị hợp đồng bảo hiểm nhân thọ và tạm ứng giá trị hợp đồng bảo hiểm nhân thọ.

|

Tiêu chí |

Rút một phần giá trị hợp đồng bảo hiểm nhân thọ |

Tạm ứng hợp đồng bảo hiểm nhân thọ |

|

Khái niệm |

Rút một phần giá trị hợp đồng bảo hiểm nhân thọ được hiểu là việc bên mua bảo hiểm rút tiền từ giá trị tài khoản hợp đồng khi đáp ứng điều kiện rút tiền của doanh nghiệp. |

Tạm ứng hợp đồng bảo hiểm được hiểu là bên mua bảo hiểm tạm ứng trước một phần từ giá trị hoàn lại (giá trị giải ước) của hợp đồng sau khi đã trừ đi các khoản nợ (nếu có). |

|

Sản phẩm áp dụng |

Bảo hiểm đầu tư (Bao gồm sản phẩm bảo hiểm liên kết chung và liên kết đơn vị) |

Bảo hiểm truyền thống (bảo hiểm hỗn hợp) |

|

Số tiền |

Không thấp hơn mức tối thiểu và cao hơn mức tối đa do công ty quy định. |

Tối đa lên đến 80% giá trị hợp đồng. |

|

Thời điểm |

Theo quy định trong hợp đồng bảo hiểm nhân thọ. |

Thường từ năm hợp đồng thứ 3 trở đi hoặc theo quy định của doanh nghiệp bảo hiểm. |

|

Khoản tạm ứng/rút tiền từ |

Giá trị tài khoản của hợp đồng. |

Giá trị giải ước của hợp đồng. |

|

Hậu quả |

- Làm giảm số tiền bảo hiểm và giá trị tài khoản hợp đồng, mức giảm tương ứng với phần tiền rút ra. - Không phải chịu lãi nhưng phải chịu phí. |

Không làm số tiền bảo hiểm và giá trị tài khoản hợp đồng bị thay đổi nhưng bên mua bảo hiểm phải chịu một khoản lãi trên số tiền tạm ứng (Lãi suất từ 8,5% /năm đến hơn 10%/năm tùy từng công ty bảo hiểm). |

|

Trách nhiệm hoàn trả |

Không cần phải hoàn trả. |

Bên mua có trách nhiệm hoàn trả cho doanh nghiệp bảo hiểm số tiền đã ứng với khoản lãi theo quy định. |

Từ bảng phân tích trên có thể thấy, rút một phần giá trị hợp đồng là quyền lợi mà hầu hết các hợp đồng bảo hiểm liên kết đầu tư hiện nay đều có. Số Tiền Bảo Hiểm sẽ bị điều chỉnh giảm nếu số dư còn lại trong Tài Khoản Cơ Bản sau khi rút thấp hơn Số Tiền Bảo Hiểm.

Trong khi đó hình thức tạm ứng giá trị hợp đồng bảo hiểm giống như một hình thức khách hàng “vay” từ chính hợp đồng bảo hiểm của mình, tuy nhiên khách hàng chỉ có thể thực hiện quyền lợi này nếu trong hợp đồng bảo hiểm nhân thọ đã ký kết có đề cập đến tính năng này.

Nên tìm hiểu sự khác biệt giữa rút một phần giá trị hợp đồng bảo hiểm nhân thọ và tạm ứng trước khi ký kết hợp đồng

Có thể bạn quan tâm: Hợp đồng bảo hiểm nhân thọ mất hiệu lực khi nào?

Ví dụ về quy định rút một phần giá trị hợp đồng và tạm ứng

Cùng phân tích 3 sản phẩm bảo hiểm của Prudential để thấy được điểm khác biệt giữa hai quyền lợi này gồm:

- Sản phẩm Bảo hiểm liên kết chung: Pru-Bảo vệ tối ưu

- Sản phẩm Bảo hiểm hỗn hợp Pru-Tương lai tươi sáng

- Sản phẩm liên kết đơn vị Pru Đầu tư linh hoạt

Sản phẩm bảo hiểm hỗn hợp Pru-Tương lai tươi sáng

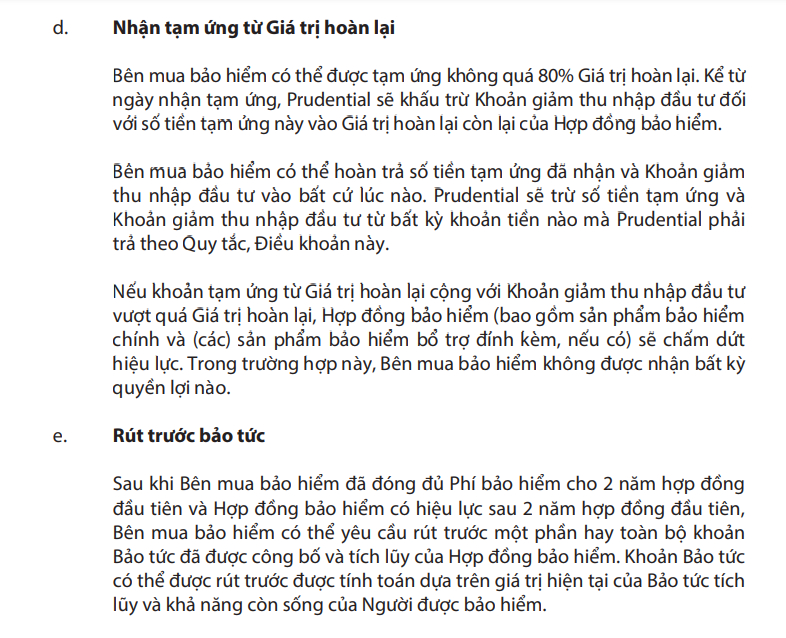

Theo quy định của sản phẩm, khách hàng có thể nhận tạm ứng từ giá trị hoàn lại của hợp đồng bảo hiểm và rút trước bảo tức. Cụ thể về quy định này như sau:

- Bên mua bảo hiểm có thể được tạm ứng không quá 80% Giá trị hoàn lại. Prudential sẽ khấu trừ Khoản giảm thu nhập đầu tư đối với số tiền tạm ứng này vào Giá trị hoàn lại còn lại của Hợp đồng bảo hiểm. Nếu khoản tạm ứng từ Giá trị hoàn lại cộng với Khoản giảm thu nhập đầu tư vượt quá Giá trị hoàn lại, Hợp đồng bảo hiểm (bao gồm sản phẩm bảo hiểm chính và (các) sản phẩm bảo hiểm bổ trợ đính kèm, nếu có) sẽ chấm dứt hiệu lực.

- Sau khi Bên mua bảo hiểm đã đóng đủ Phí bảo hiểm và Hợp đồng bảo hiểm có hiệu lực sau 2 năm hợp đồng đầu tiên, Bên mua bảo hiểm có thể yêu cầu rút trước một phần hay toàn bộ khoản Bảo tức đã được công bố và tích lũy của Hợp đồng bảo hiểm.

Quy định về tạm ứng tiền bảo hiểm Prudential (Nguồn ảnh: Điều khoản hợp đồng của Pru-Tương lai tươi sáng)

Sản phẩm bảo hiểm liên kết chung Pru-Bảo vệ tối ưu của Prudential

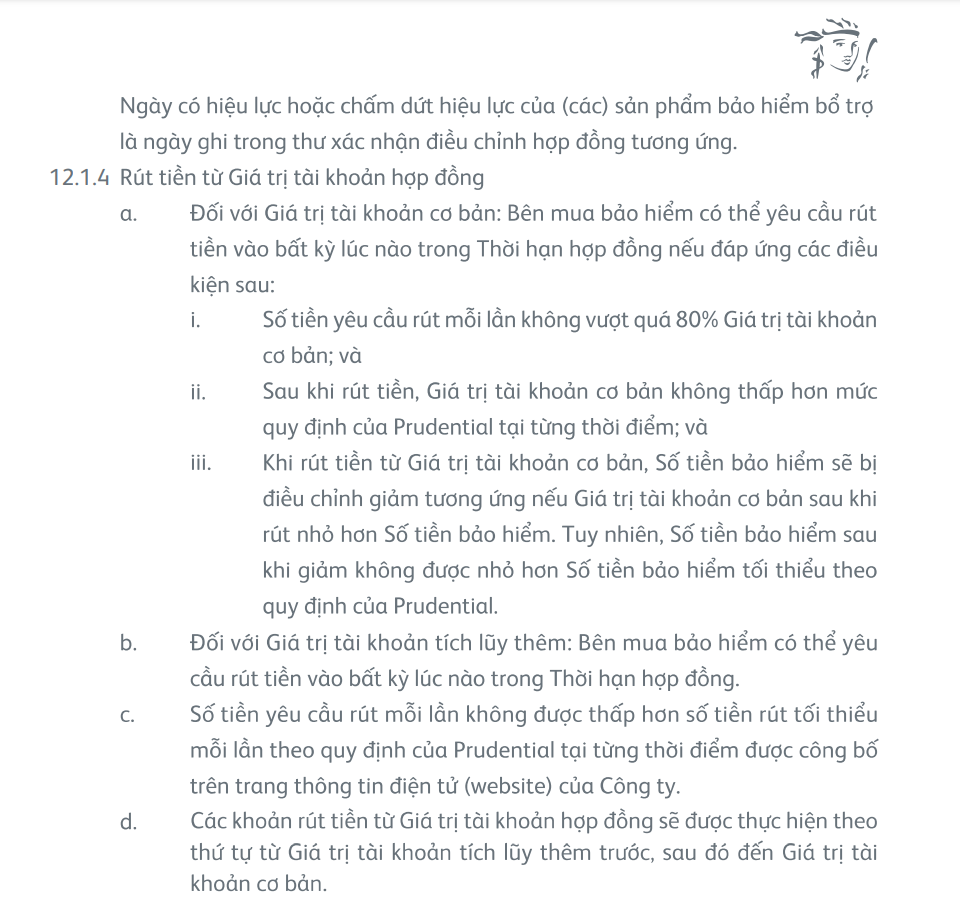

Trong điều khoản hợp đồng bảo hiểm quy định rõ ràng về rút một phần giá trị hợp đồng đôi với sản phẩm Pru- Bảo vệ tối ưu như sau:

Đối với Giá trị tài khoản cơ bản: Bên mua bảo hiểm có thể yêu cầu rút tiền vào bất kỳ lúc nào trong Thời hạn hợp đồng nếu đáp ứng các điều kiện sau:

-

Số tiền yêu cầu rút mỗi lần không vượt quá 80% Giá trị tài khoản cơ bản;

-

Sau khi rút tiền, Giá trị tài khoản cơ bản không thấp hơn mức quy định của Prudential tại từng thời điểm;

-

Khi rút tiền từ Giá trị tài khoản cơ bản, Số tiền bảo hiểm sẽ bị điều chỉnh giảm tương ứng nếu Giá trị tài khoản cơ bản sau khi rút nhỏ hơn Số tiền bảo hiểm. Tuy nhiên, Số tiền bảo hiểm sau khi giảm không được nhỏ hơn Số tiền bảo hiểm tối thiểu theo quy định của Prudential.

Đối với Giá trị tài khoản tích lũy thêm: Bên mua bảo hiểm có thể yêu cầu rút tiền vào bất kỳ lúc nào trong Thời hạn hợp đồng.

Các khoản rút tiền từ Giá trị tài khoản hợp đồng sẽ được thực hiện theo thứ tự từ Giá trị tài khoản tích lũy thêm trước, sau đó đến Giá trị tài khoản cơ bản.

Quyền lợi rút tiền từ giá trị tài khoản hợp đồng gói bảo hiểm Pru-Bảo vệ tối ưu (Nguồn: Điều khoản Prudential)

Sản phẩm liên kết đơn vị Pru Đầu tư linh hoạt

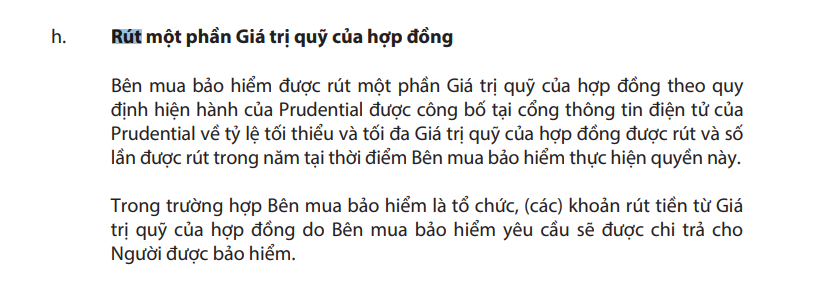

Trong điều khoản hợp đồng bảo hiểm quy định rõ ràng về rút một phần giá trị hợp đồng đôi với sản phẩm Pru- Đầu tư linh hoạt như sau:

Bên mua bảo hiểm được rút một phần Giá trị quỹ của hợp đồng theo quy định hiện hành của Prudential được công bố tại cổng thông tin điện tử của Prudential về tỷ lệ tối thiểu và tối đa Giá trị quỹ của hợp đồng được rút và số lần được rút trong năm tại thời điểm Bên mua bảo hiểm thực hiện quyền này.

Trong trường hợp Bên mua bảo hiểm là tổ chức, (các) khoản rút tiền từ Giá trị quỹ của hợp đồng do Bên mua bảo hiểm yêu cầu sẽ được chi trả cho Người được bảo hiểm.

Quyền lợi tạm ứng từ gói bảo hiểm Pru Đầu tư linh hoạt (Nguồn ảnh: Điều khoản hợp đồng của Prudential)

Rút một phần giá trị hợp đồng hoặc tạm ứng hợp đồng tuy đều là phương pháp giải quyết các vấn đề về tài chính nhưng có nhiều điểm khác biệt. Ngoài ra, khi thu nhập giảm đi bạn cũng có thể tham khảo thêm thông tin 5 giải pháp duy trì hợp đồng bảo hiểm nhân thọ khi thu nhập bấp bênh để tìm thấy giải pháp phù hợp nhất. Hy vọng những thông tin trong bài viết giúp cho khách hàng hiểu được sự khác nhau giữa hai hình thức này, từ đó có hướng giải quyết phù hợp cho các vấn đề về tài chính.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất