Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Cách tính lãi suất gửi tiết kiệm 6 tháng đơn giản, dễ hiểu nhất

Mục lục [Ẩn]

Có thể thấy trong khi các kênh đầu tư như vàng, bất động sản, chứng khoán… còn khá khó khăn và chứa đựng nhiều rủi ro thì gửi tiết kiệm đang là lựa chọn an toàn mà vẫn đem lại cơ hội sinh lời hiệu quả cho rất nhiều nhà đầu tư. Tuy nhiên, nhiều nhà đầu tư chưa biết cách tính lãi suất gửi tiết kiệm và số tiền lãi như thế nào? Hãy cùng tìm hiểu cách tính lãi suất gửi tiết kiệm kỳ hạn 6 tháng dưới đây.

Gửi tiết kiệm kỳ hạn 6 tháng là như thế nào?

Gửi tiết kiệm kỳ hạn 6 tháng là hình thức gửi tiết kiệm có kỳ hạn, khoản tiền của cá nhân được gửi vào tài khoản tiền gửi tiết kiệm trong một khoảng thời gian định trước là 6 tháng, được xác nhận trên sổ tiết kiệm và được hưởng lãi theo quy định của ngân hàng nhận tiền và được bảo hiểm theo quy định của pháp luật về bảo hiểm tiền gửi.

Khách hàng có thể gửi tiết kiệm bằng các loại tiền Việt Nam đồng, đô la Mỹ, Euro với mệnh giá tối thiểu là 500.000 VND, 100 USD, 100 EUR. Lãi suất được trả định kỳ theo thỏa thuận giữa hai bên.

Trong các kỳ hạn ngắn, lãi suất kỳ hạn 6 tháng đang có sự cạnh tranh lớn hơn bởi các ngân hàng đang chạy đua nhiều sản phẩm tiết kiệm với lãi suất rất cao. Tùy vào mỗi loại dịch vụ gửi tiền cũng như ngân hàng mà bạn có những cách tính lãi suất tiết kiệm 6 tháng khác nhau. Thông thường mức lãi suất tiết kiệm sẽ do ngân hàng đưa ra và tuân thủ theo các quy định của ngân hàng Nhà Nước.

Người đi gửi tiền có thể chọn lựa dịch vụ gửi tiết kiệm của nhiều ngân hàng, so sánh mức lãi suất để có thể chọn lựa chương trình gửi tiền tiết kiệm có lợi nhất cho mình.

Các ngân hàng hiện nay đưa ra nhiều kỳ hạn gửi tiền theo tuần, tháng, năm tùy thuộc vào nhu cầu của khách hàng. Với hình thức gửi tiết kiệm có kỳ hạn, mức lãi suất bạn nhận được sẽ cao hơn rất nhiều so với gửi tiết kiệm không kỳ hạn.

Xem thêm: Nên gửi tiết kiệm 6 tháng hay 1 năm? Kỳ hạn nào tối ưu nhất?

Gửi tiết kiệm kỳ hạn 6 tháng là như thế nào?

Cách tính lãi suất gửi tiết kiệm 6 tháng

Lãi suất tiết kiệm các ngân hàng hiện nay đưa ra là tính theo năm, do đó, lãi suất thực theo kỳ hạn gửi tiền được tính như sau:

- Cách 1: Lãi suất tiết kiệm có kỳ hạn = Lãi suất (%/năm) x Số ngày gửi/360 ngày (360 ngày là số ngày trong 1 năm theo quy định của ngân hàng).

- Cách 2: Lãi suất tiết kiệm có kỳ hạn = Lãi suất (%/năm) x Số tháng gửi/12 tháng.

- Số tiền lãi = Số tiền gửi x Lãi suất tiết kiệm có kỳ hạn.

Từ công thức trên, ta có thể tính lãi suất kỳ hạn 6 tháng như sau:

Cách 1: Lãi suất kỳ hạn 6 tháng = Lãi suất (%/năm) x 180/360 ngày.

Cách 2: Lãi suất kỳ hạn 6 tháng = Lãi suất (%/năm) x 6/12 tháng.

Ví dụ:

Chị Nguyễn Thị A có 100.000.000 VNĐ gửi tiết kiệm ngân hàng Vietcombank với kỳ hạn gửi là 6 tháng, lãi suất kỳ hạn 6 tháng là 5,55%/năm. Cách tính số tiền chị Nguyễn Thị A nhận được khi đáo hạn như sau:

Số tiền lãi nhận được khi đáo hạn = 5,55% x 100.000.000 x 180/360 = 2.775.000 VNĐ.

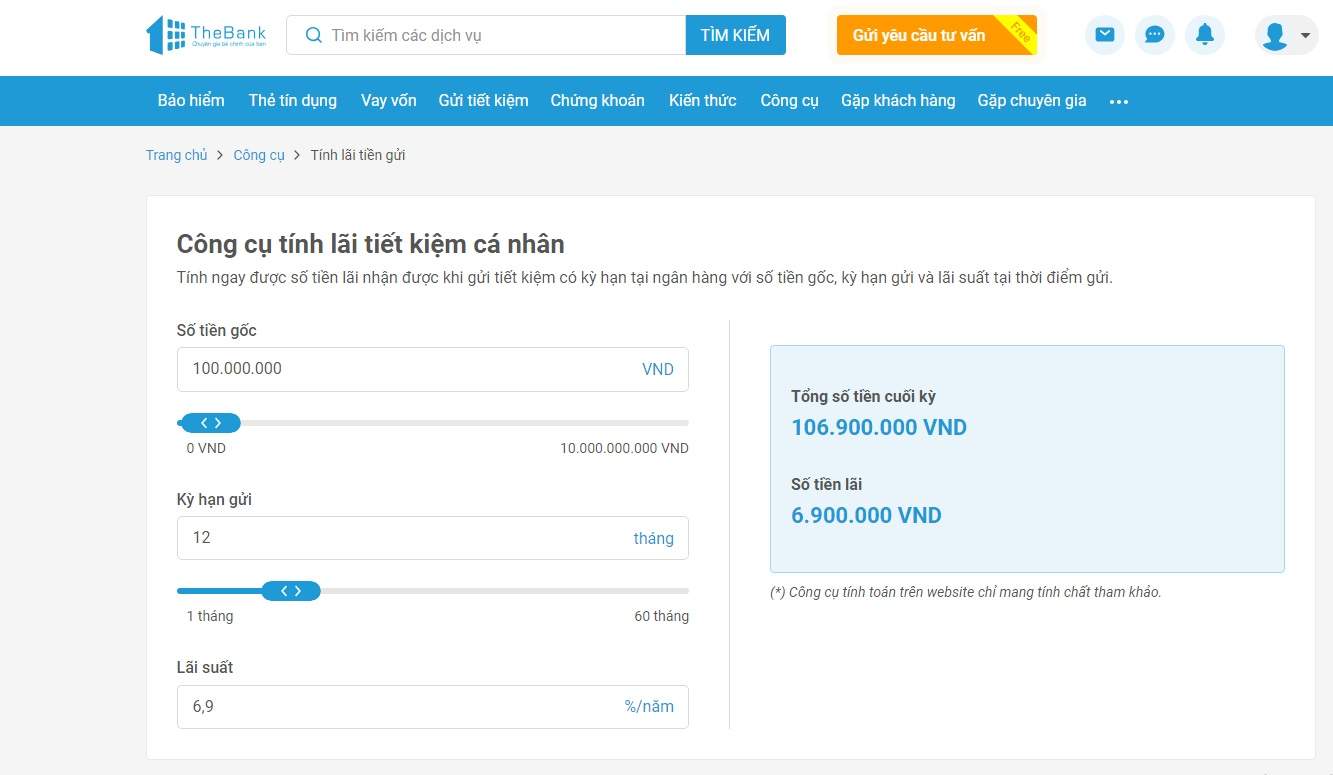

Để tính số tiền lãi nhận hàng khi gửi tiết kiệm, các bạn có thể sử dụng công cụ TÍNH LÃI TIẾT KIỆM CÁ NHÂN do Thebank cung cấp. Việc tính lãi gửi tiết kiệm sẽ nhanh chóng hơn rất nhiều.

Cách tính lãi suất gửi tiết kiệm 6 tháng

Lãi suất gửi tiết kiệm kỳ hạn 6 tháng của một số ngân hàng

Hiện nay có rất nhiều ngân hàng triển khai sản phẩm gửi tiết kiệm kỳ hạn 6 tháng. Dưới đây là lãi suất gửi tiết kiệm kỳ hạn 6 tháng trong tháng 12/2024 của một số ngân hàng mà bạn có thể tham khảo:

Đơn vị: %/năm

| NGÂN HÀNG | 6 THÁNG |

| HDBANK | 5,2 |

| NCB | 5,15 |

| ABBANK | 4,6 |

| VIETBANK | 5,0 |

| VIET A BANK | 4,6 |

| PVCOMBANK | 4,2 |

| KIENLONGBANK | 5,0 |

| GPBANK | 4,5 |

| BAC A BANK | 5,3 |

| BAOVIETBANK | 5,0 |

| CBBANK | 5,45 |

| OCB | 5,0 |

| BVBANK | 5,1 |

| SHB | 4,2 |

| DONG A BANK | 5,55 |

| NAMA BANK | 4,0 |

| PGBANK | 5,0 |

| OCEANBANK | 5,3 |

| VIB | 4,5 |

| SACOMBANK | 4,2 |

| EXIMBANK | 4,7 |

| TPBANK | 4,6 |

| MB | 4,5 |

| SEABANK | 4,3 |

| LPBANK | 4,3 |

| VPBANK | 4,9 |

| SAIGONBANK | 4,8 |

| MSB | 4,5 |

| TECHCOMBANK | 4,45 |

| ACB | 3,5 |

| BIDV | 3,0 |

| AGRIBANK | 3,5 |

| VIETINBANK | 3,0 |

| SCB | 2,9 |

Nhận xét:

- Theo khảo sát tại biểu lãi suất của các ngân hàng hiện nay, mức lãi suất cao nhất tại kỳ hạn 6 tháng được áp dụng là 5,55%/năm xuất hiện tại Dong A Bank.

- Lãi suất tiền gửi tiết kiệm kỳ hạn 6 tháng dao động từ 2,9 - 5,55%/năm đối với hình thức gửi tiết kiệm thông thường tại quầy.

- Bốn ngân hàng lớn thuộc nhóm Big 4 gồm: Vietcombank, Agribank, BIDV, VietinBank có mức lãi suất từ 2,9 - 3,5%/năm và thấp hơn so với các ngân hàng thương mại cổ phần.

Xem thêm: Top 10 ngân hàng gửi tiết kiệm uy tín nhất hiện nay

Lợi ích gửi tiết kiệm 6 tháng

Giải pháp quản lý tài chính cá nhân hiệu quả với kỳ hạn gửi 6 tháng khá linh hoạt đáp ứng đa dạng mọi nhu cầu của khách hàng. Bên cạnh đó gửi tiết kiệm 6 tháng còn đem lại nhiều lợi ích hấp dẫn cho bạn như:

- An toàn: Khi gửi tiền ngân hàng, bạn sẽ không lo những rủi ro có thể xảy ra như trộm cắp, hỏa hoạn hay thiên tai có thể khiến bạn mất tất cả.

- Lãi suất: Đây là điểm luôn được khách hàng quan tâm. Khi gửi tiết kiệm, khách hàng sẽ được tính lãi suất gửi tiết kiệm. Tức là, các bạn còn nhận thêm 1 khoản tiền nữa sau mỗi kì gửi tiền tiết kiệm.

- Hưởng bảo hiểm tiền gửi: Theo quy định được Thủ Tướng ban hành về mức trả bảo hiểm tiền gửi của người dân tại các tổ chức tín dụng bị phá sản. Với quy định này, nếu ngân hàng người dân gửi tiền bị phá sản, người dân sẽ được hưởng khoản tiền theo quy định của luật bảo hiểm tiền gửi. Cùng với số tiền đó, người gửi tiền cũng sẽ nhận được tiền từ hoạt động thanh lý tài sản của tổ chức tín dụng đó.

- Lợi ích đi kèm: Ngoài ra, khi gửi tiết kiệm, các bạn còn được tham gia các chương trình khuyến mãi vào dịp Tết hoặc sinh nhật ngân hàng như quà tặng, quay trúng thưởng….vô cùng hấp dẫn.

Lưu ý về cách tính lãi suất gửi tiết kiệm 6 tháng

Việc gửi tiết kiệm ngày càng phổ biến, và có xu hướng người trẻ bắt đầu tiết kiệm ngày càng sớm hơn. Tuy vậy, không phải ai cũng biết gửi tiền đúng cách từ những lần đầu tiên, chính vì thế để việc gửi tiết kiệm được hiệu quả, tiện lợi và tránh các rắc rối có thể xảy ra, khi tính lãi suất gửi tiết kiệm 6 tháng hãy ghi nhớ các lưu ý dưới đây:

- Trong trường hợp gửi tiết kiệm nhưng khách hàng không rút tiền khi kết thúc kỳ hạn 6 tháng, số tiền lãi sẽ được cộng dồn, lãi nhập gốc và tiếp tục tính lãi theo mức lãi suất hiện tại của ngân hàng. Điều này có nghĩa là mức lãi suất gửi 6 tháng của khách hàng sẽ thay đổi khi đáo hạn

- Khi gửi tiết kiệm kỳ hạn 6 tháng, nếu có cần tiền, bạn hoàn toàn có thể rút tiền trước kỳ hạn, tuy nhiên, bạn chỉ được hưởng mức lãi suất không kỳ hạn rất thấp cho số tiền rút trước kỳ hạn

- Nếu bạn nhận lãi tiền gửi tiết kiệm định kỳ hàng tháng hoặc nhận lãi trước (khi vừa mở sổ tiết kiệm) nhưng sau đó lại có nhu cầu rút tiền gửi trước kỳ hạn thì bạn được hưởng mức lãi suất không kỳ hạn, phần lãi định kỳ mà khách hàng nhận được trước đó phải hoàn trả lại cho ngân hàng.

Xem thêm: Gửi tiết kiệm có kỳ hạn - Những thông tin không thể bỏ lỡ

Như vậy, bạn đã biết cách tính lãi suất gửi tiết kiệm 6 tháng và khoản tiền lãi thu về khi đáo hạn là bao nhiêu. Chủ động tính lãi sẽ giúp bạn quản lý tài chính tốt hơn cho khoản tiền gửi ngân hàng. Ngoài ra, bạn cũng có thể hoàn toàn tự tính lãi suất cho các kỳ hạn khác như 1 tháng, 2 tháng, 3 tháng, 9 tháng... vô cùng đơn giản với hướng dẫn ở trên.

Giải đáp thắc mắc và nhận tư vấn MIỄN PHÍ!!

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất