Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Rút tiền bảo hiểm Hanwha Life được bao nhiêu tiền?

Mục lục [Ẩn]

Rút tiền bảo hiểm Hanwha Life trước hạn có được không?

Rút tiền bảo hiểm Hanwha Life trước hạn được hiểu là việc khách hàng chấm dứt hợp đồng trước thời hạn, còn gọi là hủy hợp đồng trước hạn. Khi yêu cầu hủy hợp đồng được Hanwha Life chấp thuận, khách hàng sẽ nhận lại khoản tiền bằng giá trị hoàn lại sau khi trừ đi các khoản nợ (nếu có).

Việc rút tiền bảo hiểm Hanwha Life trước hạn đồng nghĩa với việc từ thời điểm đó, hợp đồng sẽ chấm dứt hiệu lực, khách hàng không còn được bảo vệ nữa.

Rút tiền bảo hiểm trước hạn thường xảy ra trong các trường hợp khách hàng không còn đủ điều kiện để duy trì thời gian đóng phí, hoặc gặp vấn đề khó khăn về tài chính cần sử dụng tiền gấp.

Khách hàng không nên rút tiền bảo hiểm Hanwha Life trước hạn

Hanwha Life luôn khuyến khích khách hàng duy trì đóng phí đầy đủ để nhận được sự bảo vệ tốt nhất. Với trường hợp gặp khó khăn về tài chính, ngoài việc xin gia hạn đóng phí hoặc yêu cầu điều chỉnh giảm số tiền, khách hàng có thể tham khảo hai cách thức sau:

- Tạm ứng từ giá trị hợp đồng: Được hiểu là việc khách hàng xin tạm ứng một số tiền từ giá trị tài khoản hợp đồng hoặc từ giá trị hoàn lại. Khách hàng có trách nhiệm hoàn trả khoản tạm ứng này cho Hanwha Life và công ty có thể tính lãi trên khoản tạm ứng này tùy theo chính sách của công ty và từng sản phẩm.

- Rút tiền từ giá trị tài khoản hợp đồng: Là việc khách hàng đưa ra yêu cầu rút một phần từ tổng số tiền tích lũy được từ các khoản phí bảo hiểm đã đóng (sau khi đã trừ các chi phí theo quy định). Việc rút tiền từ giá trị tài khoản của hợp đồng sẽ làm giảm số tiền bảo hiểm và ảnh hưởng trực tiếp đến giá trị bảo vệ.

Đây là hai hình thức rút tiền mà khách hàng có thể tham khảo để tránh ảnh hưởng đến hiệu lực của hợp đồng.

Rút tiền bảo hiểm Hanwha Life được bao nhiêu tiền?

Khi rút tiền bảo hiểm Hanwha Life, một trong những vấn đề mà khách hàng vô cùng quan tâm đó là có thể rút được bao nhiêu tiền, có rút được toàn bộ số tiền đã đóng hay không?

Để biết được số tiền có thể nhận về, cần căn cứ vào từng trường hợp cụ thể:

* Đối với trường hợp rút tiền bảo hiểm Hanwha Life trước hạn

Khi rút tiền bảo hiểm Hanwha Life trước hạn, rất nhiều khách hàng đặt ra câu hỏi là có thể rút lại toàn bộ số tiền được không?

Theo quy tắc điều khoản và quy định các sản phẩm tại Hanwha Life, khi khách hàng đưa ra yêu cầu chấm dứt hợp đồng trước thời hạn, Hanwha Life sẽ thanh toán Giá trị hoàn lại (sau khi trừ đi các khoản nợ, nếu có).

Số tiền nhận về ở từng thời điểm sẽ khác nhau, cụ thể:

- Trong thời hạn 21 ngày cân nhắc: Nếu rút tiền trong thời gian 21 ngày cân nhắc, khách hàng sẽ nhận về toàn bộ phí bảo hiểm đã đóng, sau khi đã trừ đi một số chi phí theo quy định như phí thẩm định sức khỏe (nếu có).

- Sau thời điểm 21 ngày cân nhắc: Kết thúc thời hạn 21 ngày trên, khi rút tiền bảo hiểm trước hạn, số tiền nhận về sẽ tương ứng với giá trị hoàn lại tại thời điểm đó.

Trên thực tế, trong những năm đầu (thường là 2 năm, một số sản phẩm thì 3 - 5 đầu) số tiền mà khách hàng nhận được sẽ thấp hơn số phí đã đóng, thậm chí sẽ không nhận về được bất cứ khoản tiền nào (khi hợp đồng chưa có giá trị giải ước). Bởi không phải tất cả số phí đã đóng đều được sử dụng để tích lũy vào giá trị tài khoản hợp đồng, số phí đó phải trừ đi các khoản chi phí theo quy định như phí quản lý rủi ro, phí ban đầu, phí quản lý hợp đồng… sau đó mới được phân bổ vào giá trị tài khoản hợp đồng để tích lũy.

Những năm đầu tiên khi tham gia, các chi phí mà khách hàng phải chịu là rất lớn, ngoài ra khoản phí rủi ro tăng dần theo độ tuổi cũng là một trong những nguyên nhân khiến cho giá trị hoàn lại của hợp đồng không cao.

Số tiền nhận về cao hay thấp còn phụ thuộc vào thời điểm rút tiền trước hạn, dòng bảo hiểm và số phí đóng. Để biết chính xác, khách hàng cần tra cứu và đối chiếu trong bảng minh họa quyền lợi bảo hiểm được công ty bảo hiểm cung cấp tại thời điểm ký hợp đồng.

Dưới đây là ví dụ để khách hàng dễ hình dung:

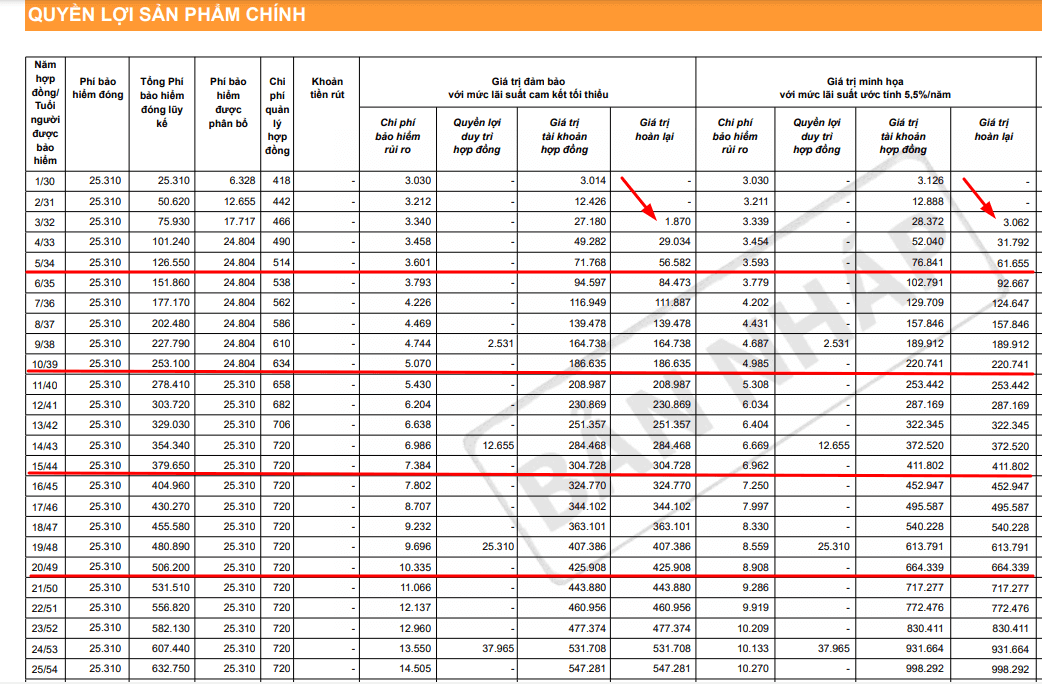

Anh A, 30 tuổi, tham gia gói bảo hiểm Tôi Chọn An Yên (Kế Hoạch Yên) của Hanwha Life với thời hạn hợp đồng dự kiến là 45 năm, phí bảo hiểm là 25.310.000 đồng/năm, đóng phí hàng năm và số tiền bảo hiểm là 1 tỷ đồng.

Nhìn vào bảng minh họa trên có thể thấy, hợp đồng của anh A bắt đầu có giá trị hoàn lại từ năm thứ 3 của hợp đồng, do đó:

- Nếu anh A rút tiền bảo hiểm trước hạn trong 2 năm đầu tiên sẽ không nhận được bất cứ khoản tiền nào.

- Nếu anh A rút tiền bảo hiểm tại năm hợp đồng thứ 5, khi đó tổng số phí anh A đã đóng là 75,93 triệu, với mức lãi suất cam kết anh A sẽ nhận được 56,58 triệu còn với mức lãi suất ước tính 5,5%/năm, anh A sẽ nhận được 61,65 triệu.

- Nếu anh A rút tiền bảo hiểm tại năm hợp đồng thứ 10, khi đó tổng số phí anh A đã đóng là 253,1 triệu đồng, với mức lãi suất cam kết anh A sẽ nhận được 186,63 triệu còn với mức lãi suất ước tính 5,5%/năm, anh A sẽ nhận được 220,74 triệu.

* Đối với trường hợp tạm ứng/rút một phần giá trị tài khoản hợp đồng

Với các trường hợp tạm ứng và rút một phần giá trị tài khoản, khách hàng có thể yêu cầu rút số tiền mong muốn nhưng phải đáp ứng điều kiện do Hanwha Life quy định, cụ thể:

- Tạm ứng từ giá trị tài khoản hợp đồng:

- Số tiền yêu cầu tạm ứng không vượt quá 80% giá trị hoàn lại trừ đi các khoản nợ (nếu có).

- Đồng thời không được thấp hơn giới hạn tạm ứng tối thiểu do Hanwha Life quy định tại từng thời điểm.

- Sau khi tạm ứng, giá trị hoàn lại trừ đi các khoản nợ (nếu có) tối thiểu không thấp hơn quy định của Hanwha Life tại từng thời điểm.

- Rút tiền từ giá trị tài khoản hợp đồng:

- Số tiền yêu cầu rút mỗi lần không vượt quá 80% giá trị hoàn lại sau khi trừ đi các khoản nợ (nếu có) và không được thấp hơn số tiền rút tối thiểu mỗi lần theo quy định của Hanwha Life ở từng thời điểm.

- sau khi rút tiền, giá trị hoàn lại trừ đi các khoản nợ (nếu có) tối thiểu không thấp hơn quy định của Hanwha Life tại từng thời điểm.

Riêng đối với trường hợp rút tiền từ giá trị tài khoản đóng thêm, khách hàng có thể rút tối đa bằng giá trị tài khoản đóng thêm, đồng thời không được thấp hơn số tiền rút tối thiểu quy định của Hanwha Life tại từng thời điểm.

Có nên rút tiền bảo hiểm Hanwha Life trước hạn không?

Là một trong những quyền cơ bản khi tham gia bảo hiểm nhân thọ nhưng khách hàng luôn được khuyến cáo là không nên rút tiền bảo hiểm Hanwha Life trước hạn.

Bởi như đã phân tích ở trên, số tiền khách hàng nhận về thường thấp hơn so với số phí đóng đã bỏ ra. Quan trọng hơn, việc rút tiền bảo hiểm trước hạn sẽ làm cho hợp đồng ngay lập tức chấm dứt hiệu lực, khách hàng không còn được bảo vệ trước những rủi ro của cuộc sống, ý nghĩa khi tham gia bảo hiểm nhân thọ cũng sẽ mất đi.

Xét về lợi ích lâu dài, rút tiền bảo hiểm Hanwha Life hoàn toàn không phải là phương án tốt, thậm chí có thể gây thiệt hại cho khách hàng. Trong trường hợp gặp khó khăn về tài chính hoặc không thể duy trì đóng phí, khách hàng có thể liên hệ với tư vấn viên hoặc Hanwha Life để được hỗ trợ và tư vấn về các biện pháp duy trì phí đóng.

Rút tiền bảo hiểm Hanwha Life là giải pháp tạm thời và chỉ nên khách hàng không nên thực hiện và cần suy tính thật kỹ để tránh gặp thiệt hại!

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất