Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

4 điều cần biết về thanh toán không dùng tiền mặt

Mục lục [Ẩn]

Số liệu thống kê của NHNN gần đây cho thấy chỉ có khoảng 12% giao dịch có chứng thực sử dụng thanh toán qua tiền mặt, tức là khoảng 88% người tiêu dùng đang thanh toán hóa đơn hàng hóa không trả bằng tiền mặt.

Thanh toán không dùng tiền mặt không chỉ đem lại lợi ích cho người tiêu dùng mà lớn hơn còn giúp hạn chế lượng tiền mặt lưu thông giúp giảm thiểu lạm phát ổn định nền kinh tế quốc dân.

Thanh toán không dùng tiền mặt là gì?

Tiền mặt ở đây được hiểu là tiền nội tệ, ngoại tệ; vàng bạc, kim quý đá quý theo đúng tài khoản hạch toán kế toán.

Thanh toán không dùng tiền mặt là hình thức thanh toán thông qua các phương tiện khác không phải tiền mặt như tài sản, chứng chỉ có giá trị tương đương.

Nghĩa là người tiêu dùng có thể sử dụng các giấy tờ có giá (chứng khoán, chứng chỉ tiền gửi…), tài sản hữu hình (không phải vàng, bạc) hoặc sử dụng công cụ để thanh toán, nhưng chủ yếu thông qua các tổ chức tín dụng thay vì người tiêu dùng và người bán trực tiếp trao đổi với nhau hiện nay.

Thanh toán không dùng tiền mặt là gì?

Bản chất thanh toán không dùng tiền mặt

Bản chất của hình thức này chính là hạn chế lượng tiền mặt lưu thông trong nền kinh tế, giảm thiểu chi phí xã hội.

Hoạt động này sẽ trực tiếp làm giảm số lượng tiền mặt đang được lưu hành trên thị trường hàng hóa bằng cách khuyến khích từng người tiêu dùng thanh toán không dùng tiền mặt.

Họ có thể sử dụng các dịch vụ thu chi, thẻ ngân hàng, thanh toán trực tuyến mà không làm thay đổi giá trị tiền mặt tương đương. Có sự xuất hiện của tiền mặt hay không chính là sự khác biệt lớn nhất giữa hai hình thức thanh toán bằng tiền mặt và không dùng tiền mặt.

Lợi ích thanh toán không dùng tiền mặt

Hoạt động này sẽ mang lại lợi ích cho tất cả các bên tham gia: người tiêu dùng, người bán hàng, tổ chức tín dụng (chủ yếu là ngân hàng) và tổng thể nền kinh tế.

Một khi người tiêu dùng thấy được lợi ích và duy trì thường xuyên thói quen thanh toán này, chắc chắn cả nền kinh tế vĩ mô cũng sẽ được hưởng lợi theo.

Đối với cá nhân

- Nhanh chóng, an toàn: Nhanh chóng thanh toán cho các giao dịch có giá trị lớn, các giao dịch ở xa. An toàn vì tránh được các rủi ro mang tiền mặt như mất cắp; an toàn vì tránh được các rủi ro vật lý như rách, mất góc không thể sử dụng.

- Chính xác: Chính xác số tiền cần thanh toán, nhất là khi phải trả các khoản lớn, số lẻ.

- Tiết kiệm: Người tiêu dùng có thể nhận nhiều khuyến mãi từ người bán cũng như ngân hàng hơn. Bạn sẽ thường xuyên được giảm giá khi thanh toán bằng thẻ ngân hàng, các chương trình khuyến mãi sẽ được người bán liên tục “tung” ra thị trường để khuyến khích tiêu dùng.

Lượng tiền mặt lưu thông trong nền kinh tế ảnh hưởng trực tiếp tới lạm phát

Đối với tổng thể kinh tế

- Giảm chi phí xã hội: Giảm chi phí in ấn tiền, vận chuyển và kiểm đếm hay bảo quản tiền. Chỉ riêng dịp Tết 4 năm từ 2013 trở lại đây, việc NHNN không phát hành mới tiền lẻ giúp tiết kiệm được 1.500 tỷ đồng.

- Giảm lạm phát: Số lượng tiền mặt lưu thông là một yếu tố tác động trực tiếp tới lạm phát. Lạm phát là sự thay đổi về giá hàng hóa giữa hai thời điểm khác nhau.

Thực tế lạm phát gây ra một số ảnh hưởng nhất định. Giả sử thị trường có A sở hữu 100.000đ có nhu cầu mua hàng của B. Nếu không tính tới sự thay đổi của các yếu tố khác, A có thể mất tối đa 100.000đ để sở hữu giỏ hàng của B. Nhưng vào một thời điểm khác cũng với hàng tương tự, A có 1 triệu đồng thì thay vì 100.000đ, A có thể mất cả 1 triệu đồng mới có thể mua được giỏ hàng của B (các yếu tố ảnh hưởng khác không đổi).

Có nhiều yếu tố tác động tới lạm phát như quy luật cung- cầu, lãi suất, tỷ giá ngoại tệ hay số lượng tiền tệ đang lưu thông trên thị trường như ví dụ trên. Lạm phát là một nhân tố quan trọng quyết định nền kinh tế có ổn định hay không.

Các phương thức thanh toán không dùng tiền mặt

Hiện nay, có nhiều kênh thanh toán không sử dụng tiền mặt từ ngân hàng cho bạn lựa chọn, tất cả các dịch vụ ngân hàng cung cấp đều sẽ thu một khoản phí nhỏ song lợi ích mà nó mang lại lớn hơn phí đó gấp nhiều lần.

Theo quy định thanh toán không dùng tiền mặt Thông tư 46/2014/TT-NHNN, có thể kể ra các phương thức như sau:

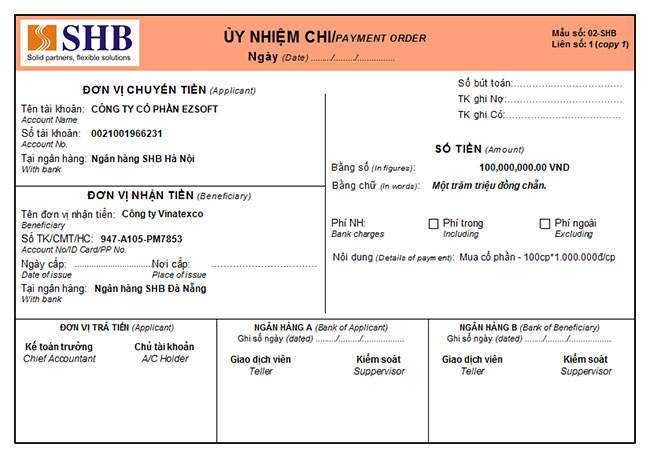

Thanh toán sử dụng giấy ủy nhiệm (thu hoặc chi)

Ủy nhiệm chi là một lệnh chi theo mẫu ngân hàng, yêu cầu ngân hàng đó trích một số tiền nhất định cho người được hưởng trên giấy ủy nhiệm. Ủy nhiệm thu cũng là một lệnh, yêu cầu ngân hàng thu hộ một số tiền nhất định từ người được ghi trên giấy ủy nhiệm.

Ủy nhiệm chi ngân hàng SHB

Thanh toán sử dụng Séc

Séc (cheque) là một phiếu chi, một mệnh lệnh vô thời hạn thể hiện dưới dạng chứng từ của người chủ tài khoản và có xác nhận của ngân hàng; yêu cầu ngân hàng trích tiền từ tài khoản của chủ Séc sang tài khoản của người có tên trên Séc (có thể trích gửi tiền mặt trực tiếp cho họ). Bất kỳ người nào có “tấm Séc” ký tên của chủ tài khoản đều có thể nhận tiền.

Tuy nhiên, ở thời điểm mà công nghệ được áp dụng vào thanh toán không dùng tiền mặt thì gần như hai phương thức thanh toán trên không còn được biết đến nhiều.

Thanh toán qua thẻ

Thẻ ngân hàng là một công cụ đã được mã hóa thông tin của chủ thẻ, cho phép chủ tài khoản có thể thanh toán, giao dịch, rút tiền hoặc chuyển tiền bất kỳ lúc nào họ muốn. Thẻ ngân hàng có ba loại: Thẻ trả trước, thẻ ghi nợ và thẻ tín dụng trong đó thẻ ghi nợ có số lượng người dùng nhiều nhất, nhưng thẻ tín dụng mới là thẻ đem lại nhiều ưu đãi nhất.

Tìm hiểu thêm: Cách thức hoạt động của thẻ tín dụng

Thanh toán bằng thẻ ATM

Thanh toán trực tuyến

Cách thức thanh toán này đang đề cập tới dịch vụ Internet banking của ngân hàng. Dịch vụ này cho phép người dùng thanh toán các hóa đơn hàng hóa ngay tại nhà hoặc bất kỳ đâu mà không cần trực tiếp tại quầy thanh toán.

Theo đó, chỉ cần một thiết bị kết nối Internet như laptop, smartphone và tài khoản online do ngân hàng cung cấp là có thể trả tiền hóa đơn mà không cần tới quầy, không dùng một đồng tiền mặt nào, thậm chí không dùng tới thẻ.

Bạn có thể đăng ký tài khoản ngân hàng trực tuyến sau khi mở tài khoản tại ngân hàng TẠI ĐÂY

Theo đề án mới của NHNN được Thủ tướng chính phí phê duyệt, tới năm 2020 này cứ 7 trong 10 người từ 15 tuổi trở lên có tài khoản ngân hàng. Chúng ta đừng nhầm lẫn tài khoản ngân hàng với thẻ ngân hàng, vì bạn chỉ cần có tài khoản đã có thể giao dịch không cần tiền mặt mà không cần tới thẻ.

Có thể thấy phương thức thanh toán này đang chứng minh được giá trị của nó, và đang trên đà thay thế thói quen thanh toán bằng tiền mặt của chúng ta.

Nếu bạn còn những thắc mắc, hãy click "Đăng ký ngay" để được tư vấn miễn phí và giải đáp mọi thắc mắc.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất