Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Bị nợ xấu có làm thẻ ngân hàng được không?

Mục lục [Ẩn]

Lịch sử tín dụng có nợ xấu khiến khách hàng không thể vay tiền tại ngân hàng hay các tổ chức tài chính khi có nhu cầu. Vậy bị nợ xấu có làm thẻ ATM hay làm thẻ tín dụng được không? Mời bạn tham khảo bài viết phân tích chi tiết dưới đây

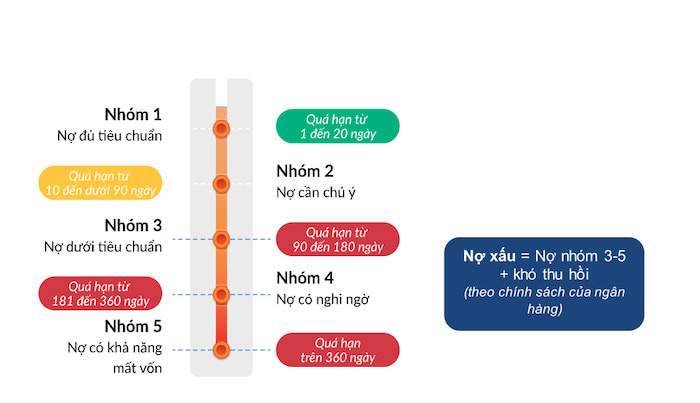

Nợ xấu là các khoản nợ "khó đòi" quá hạn trả lãi hoặc gốc trên 90 ngày, bị ngân hàng nghi ngờ về khả năng trả nợ lẫn khả năng thu hồi vốn.

Nợ xấu được quy định cụ thể là các khoản nợ thuộc các nhóm 3, 4 và 5 tại Khoản 1 Điều 6 và Mục 6.1 Khoản 6 Điều 7 của Quyết định 493/2005/QĐ-NHNN của Ngân hàng Nhà nước Việt Nam.

Nợ xấu là các khoản nợ nhóm 3, 4 và 5.

Tìm hiểu thêm bài viết: Có nên nợ xấu thẻ tín dụng không?

Không thanh toán thẻ đúng hạn gây ra nợ xấu thẻ tín dụng

Nợ xấu có làm thẻ ngân hàng được không?

Đối với thẻ ATM

Thẻ ATM là thẻ ngân hàng bao gồm tất cả các loại thẻ vật lý (thẻ trả trước, thẻ ghi nợ và thẻ tín dụng). Tại Việt Nam thẻ ghi nợ thường được gọi là thẻ ATM.

Nỗi lo ngại ngân hàng không đồng ý mở thẻ ATM khi có nợ xấu là vấn đề quan tâm của nhiều người. Thực tế dù bạn có nợ xấu ngân hàng vẫn cho phép bạn mở thẻ ATM (thẻ ghi nợ, thẻ trả trước).

Bởi điều kiện mở thẻ ATM không cần chứng minh lịch sử tín dụng như khi mở thẻ tín dụng. Bạn chỉ cần mang theo CMND đến phòng giao dịch ngân hàng là có thể dễ dàng mở được thẻ ATM.

Kết luận: CÓ làm thẻ ATM được khi có nợ xấu

Đối với thẻ tín dụng

Thẻ tín dụng là một sản phẩm thẻ do ngân hàng phát hành cho phép khách hàng được chi tiêu trước, trả tiền sau. Có nghĩa khách hàng được phép "vay tiền" ngân hàng sử dụng trước, sau đó hoàn trả lại cho ngân hàng khi đến hạn thanh toán theo quy định.

Có thể coi dùng thẻ tín dụng trong chi tiêu cũng là một hình thức vay tín chấp của ngân hàng dành cho khách hàng. Do đó hầu hết các ngân hàng hiện nay KHÔNG ĐỒNG Ý cấp thẻ tín dụng cho những khách hàng có nợ xấu (nợ khó đòi, khả năng hoàn trả thấp).

Hiện nay cấp tín dụng dưới hình thức phát hành thẻ tín dụng là một trong những hoạt động phổ biến phát sinh nợ xấu. Khách hàng có thể làm thẻ tín dụng khi đã thanh toán hết số nợ xấu được ghi nhận trên hệ thống lịch sử tín dụng CIC và phải chờ 5 năm lịch sử nợ xấu được xóa bỏ.

Do đó khi khách hàng vay tiền hay sử dụng thẻ tín dụng hãy chú ý thanh toán khoản nợ đúng hạn, cố gắng không để khoản nợ của mình bị xếp vào nhóm nợ xấu.

Kết luận: KHÔNG làm thẻ tín dụng được khi có nợ xấu

Nợ xấu không thể làm thẻ tín dụng

Cách kiểm tra nợ xấu thẻ tín dụng

Để kiểm tra nợ xấu, khách hàng có thể thực hiện theo trực tiếp trên website hoặc ứng dụng CIC một cách nhanh chóng và dễ dàng. Các thao tác kiểm tra nợ xấu được thực hiện như sau:

Kiểm tra nợ xấu trên website CIC

Tại website của CIC bạn dễ dàng kiểm tra nợ xấu chính xác và nhanh chóng. Chỉ mất khoản 5 phút thực hiện thì đã có đầy đủ thông tin liên quan về nợ xấu dành cho bạn.

- Bước 1: Truy cập web CIC chính thức tại đây.

- Bước 2: Thực hiện đăng ký theo hướng dẫn bao gồm thông tin cá nhân, hình ảnh chứng minh nhân dân…

- Bước 4: Nhập mã OTP được gửi về số điện thoại mà đã đăng ký, sau đó ấn “tiếp tục“

- Bước 5: Nhân viên CIC sẽ gọi điện thoại cho bạn để xác thực thông tin qua hình thức hỏi – đáp

- Bước 6: Sau khi tạo tài khoản thành công, kết quả đăng ký, tên đăng nhập, mật khẩu sẽ được gửi qua SMS/Email của bạn.

- Bước 7: Đăng nhập vào hệ thống CIC, và kiểm tra lịch sử tín dụng ở phần thông tin cá nhân.

Kiểm tra nợ xấu bằng ứng dụng CIC

Bạn sẽ phải cài đặt ứng dụng trước cho điện thoại cá nhân rồi mới dùng để thực hiện tra cứu kiểm tra nợ xấu. Ứng dụng CIC dễ dàng tìm thấy cho cả hệ điều hành IOS và Android.

- Bước 1: Tải về cài đặt ứng dụng CIC cho điện thoại. Tải nhanh ứng dụng CIC cho Android hoặc iOS

- Bước 2: Đăng ký tài khoản CIC theo các bước yêu cầu của hệ thống

- Bước 3: Đăng nhập tài khoản khi CIC xét duyệt thành công. Quá trình xét duyệt có thể mất 1-3 ngày ngày làm việc hành chính.

- Bước 4: Sử dụng tính năng tra cứu kiểm tra nợ xấu theo các bước yêu cầu của hệ thống

- Bước 5: Nhận kết quả tra cứu

Cách xoá nợ xấu như thế nào?

Để có thể làm được thẻ tín dụng hoặc vay tiền tại ngân hàng và các tổ chức tín dụng khác bạn cần phải xóa bỏ nợ xấu bằng cách thực hiện:

- Nhanh chóng hoàn trả đầy đủ tất cả các khoản nợ vay trước đó cũng như các khoản tiền phạt để không phát sinh nợ xấu.

- Chấp hành thời gian phạt đầy đủ để được xóa tên khỏi nợ xấu.

- Ngoài ra bạn cần biết, khi bị nợ xấu lịch sử tín dụng trên CIC sẽ lưu giữ thông tin này và bạn sẽ không thể vay tiền hay làm thẻ tín dụng tại ngân hàng hay tổ chức tín dụng nào. Vậy nên bạn không cần cố gắng vay tiền ở ngân hàng khác.

Có thể bạn quan tâm: Cách xóa nợ xấu ngân hàng trên hệ thống CIC dễ dàng

Nhanh chóng thanh toán các khoản nợ xấu

Nợ xấu thẻ tín dụng có bị truy tố không?

Đây là thắc mắc của rất nhiều người khi sử dụng thẻ tín dụng nói chung và thẻ ATM nói riêng. Theo quy định tại Điều 175 Bộ luật Hình sự 2015, sửa đổi, bổ sung 2017 thì nợ xấu thẻ tín dụng phải chịu trách nhiệm hình sự như sau:

- Phạt tù không giam giữ 3 năm hoặc phạt tù từ 6 tháng đến 3 năm đối với người có hành vi chiếm đoạt tài sản từ 4 triệu đến dưới 50 triệu. Hoặc dưới 4 triệu đối với những người đã từng bị xử phạt về hành vi này.

- Phạt tù từ 2 năm đến 7 năm nếu chiếm đoạt từ 50 đến dưới 200 triệu.

- Phạt tù 5 – 12 năm nếu số tiền từ 200 đến 500 triệu.

- Phạt tù từ 12 đến 20 năm nếu chiếm đoạt từ 500 triệu trở lên.

Như vậy có nghĩa là nếu có hành vi không trả nợ thẻ tín dụng với số tiền nợ 4.000.000 VND trở lên sẽ bị kiện ra tòa và bị đi tù.

Những lý do ngân hàng từ chối làm thẻ tín dụng

Có nhiều lý do khiến ngân hàng từ chối khách hàng làm thẻ tín dụng. Nếu bạn muốn mở thẻ tín dụng thuận lợi nên nắm được các lý do phổ biến dưới đây để biết cách phòng tránh:

- Khách hàng chưa đủ tuổi để làm thẻ tín dụng: Hầu hết các ngân hàng yêu cầu khách hàng từ đủ 18 tuổi trở lên mới được mở thẻ tín dụng

- Thu nhập hàng tháng của khách hàng không đáp ứng được điều kiện làm thẻ tín dụng: Mỗi ngân hàng sẽ đưa ra những điều kiện về mức thu nhập tối thiểu hàng tháng cụ thể khi mở thẻ tín dụng. Khách hàng không đáp ứng điều kiện về thu nhập sẽ không đảm bảo về khả năng trả nợ cho ngân hàng.

- Khách hàng không có tài sản đảm bảo: Nếu khách hàng không có thu nhập hàng tháng ổn định cần có các tài sản như sổ tiết kiệm hoặc giấy tờ bất động sản để được ngân hàng chấp nhận mở thẻ tín dụng.

- Khách hàng có điểm tín dụng thấp: Điểm tín dụng (FICO) là điểm số các tổ chức tài chính dùng để đánh giá sự uy tín của khách hàng khi sử dụng các hình thức cho vay của tổ chức đó. Điểm tín dụng được đánh giá dựa trên các yếu tố như lịch sử thanh toán nợ, các khoản nợ tín dụng, thời gian có lý lịch tín dụng...

- Khách hàng có nhiều thẻ tín dụng: Nếu dùng nhiều thẻ tín dụng trong cùng 1 thời gian cũng khiến ngân hàng phân vân và từ chối làm thẻ tín dụng cho bạn, lý do là vì mở nhiều thẻ tín dụng khiến cho tài chính của bạn suy giảm.

- Hồ sơ không đúng quy định: Ngân hàng có yêu cầu khắt khe về thủ tục hồ sơ mở thẻ tín dụng, bao gồm: CMND/CCCD, hộ chiếu, sổ KT3, sao kê lương,… Nếu thiếu 1 trong số những giấy tờ yêu cầu thì cũng không mở được thẻ tín dụng.

Hy vọng với những thông tin nêu trên bạn trả lời được câu hỏi bị nợ xấu có làm thẻ ngân hàng được không, cụ thể là thẻ ATM và thẻ tín dụng.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất