Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Hoàn phí bảo hiểm là gì? 4 trường hợp người mua được hoàn phí bảo hiểm

Mục lục [Ẩn]

Phí bảo hiểm là khoản tiền mà người tham gia bảo hiểm có nghĩa vụ nộp cho doanh nghiệp bảo hiểm để duy trì hợp đồng. Doanh nghiệp bảo hiểm cũng dựa trên cơ sở đóng phí của khách hàng để trả tiền bảo hiểm khi sự kiện bảo hiểm xảy ra.

Hoàn phí bảo hiểm là gì?

Hoàn phí bảo hiểm là việc doanh nghiệp bảo hiểm hoàn trả số phí bảo hiểm khách hàng đã đóng sau khi trừ đi các chi phí hợp lý có liên quan.

Có thể bạn quan tâm: Phân biệt các loại phí trong bảo hiểm nhân thọ

Hoàn trả phí bảo hiểm là gì?

Quy định hoàn phí bảo hiểm: 4 trường hợp hoàn phí bảo hiểm

Có 4 trường hợp công ty bảo hiểm sẽ hoàn phí cho bên mua bao gồm:

Bên mua hủy hợp đồng trong thời gian cân nhắc

Kể từ ngày đặt bút ký vào hợp đồng bảo hiểm nhân thọ và đóng phí bảo hiểm định kỳ lần đầu tiên đầy đủ, khách hàng có thời gian cân nhắc 21 ngày. Trong thời gian này, khách hàng có quyền hủy bỏ hợp đồng bảo hiểm, công ty sẽ hoàn lại phí bảo hiểm sau khi trừ đi chi phí khám sức khỏe cho khách hàng trước khi tham gia bảo hiểm (nếu có). Khách hàng có thể tận dụng thời gian vàng này để bổ sung thêm thông tin, tăng hoặc giảm mệnh giá bảo hiểm….Tham khảo cách thức để Tận dụng thời gian cân nhắc 21 ngày để có hợp đồng bảo hiểm ưng ý nhất.

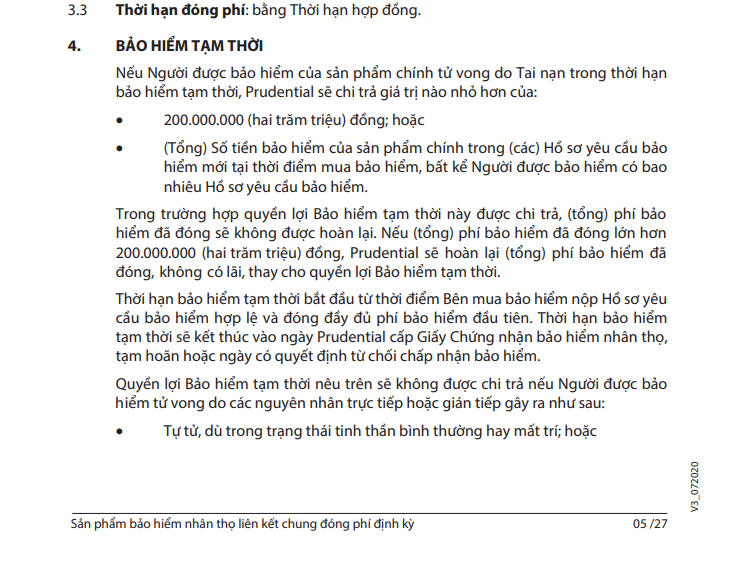

Người được bảo hiểm tử vong trong thời hạn bảo hiểm tạm thời mà số phí đã đóng lớn hơn quyền lợi bảo hiểm tạm thời

Nếu người được bảo hiểm tử vong do tai nạn trong thời hạn bảo hiểm tạm thời mà tổng phí bảo hiểm đã đóng lớn hơn quyền lợi bảo hiểm tạm thời thì đơn vị bảo hiểm sẽ hoàn lại (tổng) phí bảo hiểm đã đóng, không có lãi, thay cho quyền lợi Bảo hiểm tạm thời.

Quy định hoàn phí bảo hiểm trong thời gian bảo hiểm tạm thời ( Nguồn: Quy tắc, điều khoản sản phẩm bảo hiểm liên kết chung Pru- An tâm trọn đời)

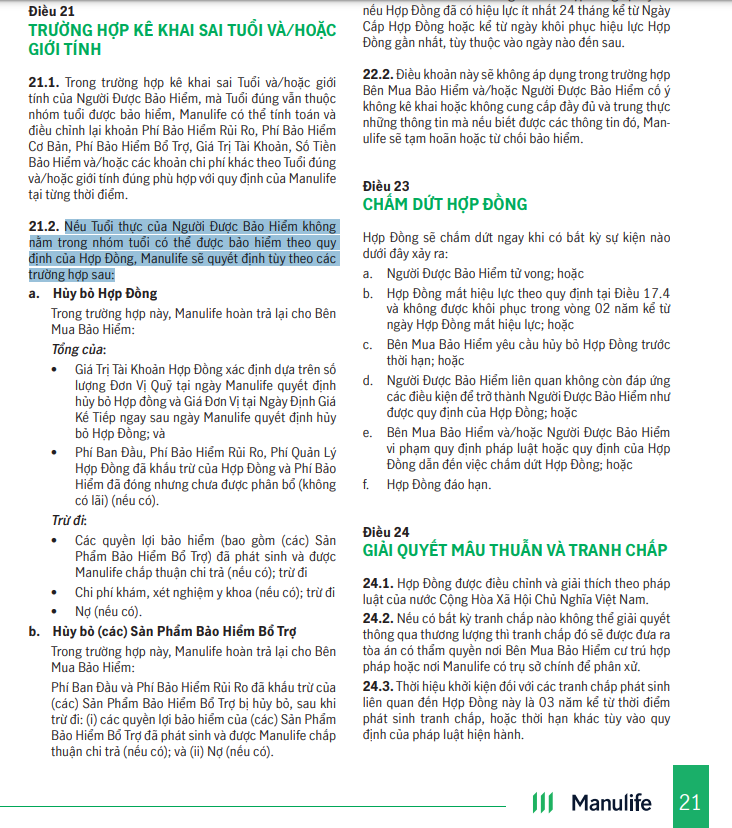

Kê khai nhầm tuổi mà số tuổi thực không nằm nằm trong nhóm tuổi được bảo hiểm

Nếu khách hàng kê khai sai Tuổi và/hoặc giới tính của Người Được Bảo Hiểm, mà Tuổi thực của Người Được Bảo Hiểm không nằm trong nhóm tuổi có thể được bảo hiểm theo quy định của Hợp Đồng, đơn vị bảo hiểm có thể Hủy bỏ Hợp Đồng. Trong trường hợp này, đơn vị bảo hiểm cũng sẽ hoàn trả lại cho Bên Mua Bảo Hiểm

Tổng của:

- Giá Trị Tài Khoản Hợp Đồng của khách hàng tại ngày đơn vị bảo hiểm quyết định hủy bỏ Hợp đồng và Phí Ban Đầu,

- Phí Bảo Hiểm Rủi Ro;

- Phí Quản Lý Hợp Đồng đã khấu trừ của Hợp Đồng;

- Phí Bảo Hiểm đã đóng nhưng chưa được phân bổ (không có lãi) (nếu có).

Trừ đi:

- Các quyền lợi bảo hiểm (bao gồm (các) Sản Phẩm Bảo Hiểm Bổ Trợ) đã phát sinh,

- Chi phí khám, xét nghiệm y khoa (nếu có)

- Nợ (nếu có).

Hoàn phí bảo hiểm Manulife khi khách hàng kê sai tuổi (Nguồn ảnh: Quy tắc, điều khoản sản phẩm Món quà tương lai Manulife)

Hoàn phí khi hợp đồng bảo hiểm vô hiệu

Theo Khoản 2; Điều 25, Luật kinh doanh bảo hiểm 2022 quy định như sau:

2. Khi hợp đồng bảo hiểm vô hiệu thì hợp đồng không có hiệu lực từ thời điểm giao kết. Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài và bên mua bảo hiểm hoàn trả cho nhau những gì đã nhận. Bên có lỗi gây thiệt hại thì phải bồi thường.

Như vậy, khi hợp đồng bảo hiểm vô hiệu, doanh nghiệp bảo hiểm nhân thọ có trách nhiệm hoàn trả lại phí đã đóng cho Bên Mua Bảo hiểm.

Hy vọng với những thông tin đưa ra trong bài viết đã giúp khách hàng nắm được khái niệm hoàn phí bảo hiểm là gì. Việc hủy bỏ hợp đồng trước hạn hoàn toàn không có lợi với người tham gia bảo hiểm nhân thọ. Số tiền nhận lại sẽ ít hơn phí bảo hiểm đã đóng, thậm chí không được hoàn lại nếu thời gian đóng phí dưới 2 năm. Vì vậy, bạn nên cân nhắc kỹ lưỡng trước khi có ý định dừng hợp đồng bảo hiểm vì bất kỳ lý do gì.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất