Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Bảo hiểm nhân thọ rút tiền sau 15 năm được bao nhiêu?

Mục lục [Ẩn]

Bảo hiểm nhân thọ rút tiền sau 15 năm được bao nhiêu?

Bảo hiểm nhân thọ là giải pháp bảo vệ tài chính cho khách hàng trước các rủi ro liên quan đến thân thể, sức khỏe, tính mạng. Bên cạnh đó, bạn cũng tích lũy được một số tiền đáng kể thông qua việc đóng phí đều đặn hàng năm. Điều này đảm bảo rằng bạn đang tạo ra một quỹ tiết kiệm dài hạn cho tương lai.

Sau một thời gian dài đóng phí, nhiều người sẽ đặt ra câu hỏi: Bảo hiểm nhân thọ rút tiền sau 15 năm được bao nhiêu?

Trên thực tế, số tiền mỗi người nhận được khi rút tiền bảo hiểm sau 15 năm sẽ không giống nhau, bởi nó phụ thuộc vào nhiều yếu tố như: sản phẩm bạn tham gia, mức phí bạn đã tham gia cao hay thấp; lãi suất; bảo tức tích lũy hàng năm;…

Để tra cứu số tiền bảo hiểm rút tiền sau 15 năm được bao nhiêu, bạn có thể thực hiện một trong 3 phương pháp sau:

Cách 1: Tra cứu tại bảng minh họa quyền lợi bảo hiểm

Hầu hết công ty bảo hiểm đều công khai bảng minh họa quyền lợi bảo hiểm nhân thọ của mỗi sản phẩm trên website của họ. Bảng minh họa quyền lợi bảo hiểm giúp người tham gia hình dung tổng quan những quyền lợi nhận được khi lựa chọn tham gia các sản phẩm bảo hiểm nhân thọ.

Trong quá trình trao đổi cùng tư vấn viên, người mua bảo hiểm sẽ được cung cấp bảng minh họa quyền lợi được thiết kế dựa trên tình trạng và nhu cầu bảo hiểm của chính mình. Bằng cách tra cứu ngay tại mục Giá trị hoàn lại tại bảng minh họa quyền lợi bảo hiểm, bạn hoàn toàn có thể ước tính được bảo hiểm nhân thọ rút tiền sau 15 năm được bao nhiêu.

Tuy nhiên, nhược điểm của phương pháp tra cứu số bằng bảng minh họa quyền lợi bảo hiểm là các quyền lợi không đảm bảo như bảo tức, lãi chia cuối hợp hợp đồng... chỉ mang tính chất tham khảo, bởi thực tế số tiền này sẽ biến động do phụ thuộc vào tình hình kinh doanh của công ty bảo hiểm.

Tra cứu số tiền nhận được khi rút tiền bảo hiểm 15 năm tại mục giá trị hoàn lại

Cách 2: Tra cứu trên app

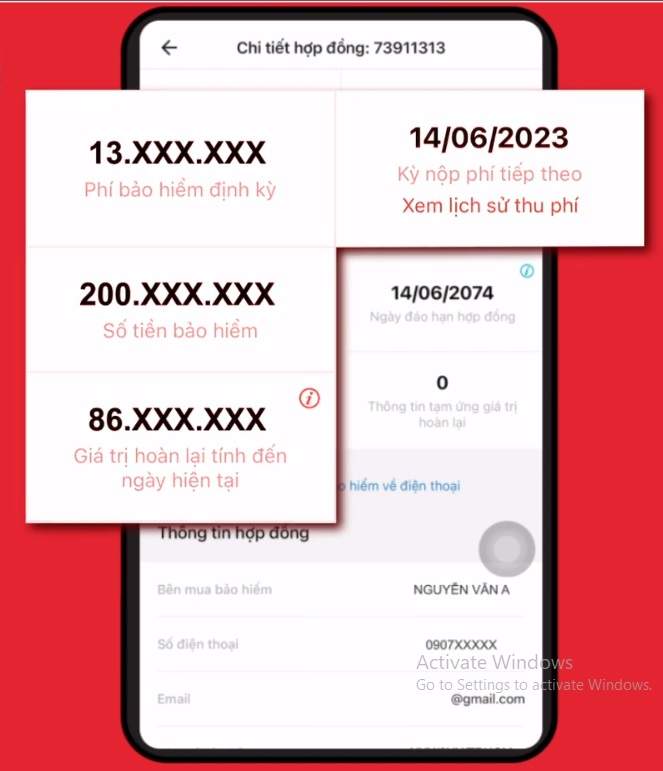

Hiện nay, các công ty bảo hiểm rất chú trọng đến việc ứng dụng công nghệ số. Các app của đơn vị bảo hiểm được xây dựng giúp khách hàng có thể tra cứu được hợp đồng bảo hiểm, thời gian đóng phí, số tiền bảo hiểm nhận về tính đến thời điểm tra cứu. Đây là cách kiểm tra số tiền nhận được khi rút tiền bảo hiểm nhận đến thời điểm hiện tại nhanh chóng và chính xác nhất.

Cách thực hiện như sau:

- Bước 1: Truy cập CH PLay hoặc App Store trên điện thoại và tải ứng dụng của công ty bảo hiểm. Mỗi công ty có một tên gọi khác nhau (ví dụ FWD E-services của FWD, ManuConnect của Manulife, Dai-ichi Connect của Dai-ichi,...).

- Bước 2: Đăng ký tài khoản cá nhân hoặc đăng nhập (nếu đã có tài khoản).

- Bước 3: Đăng nhập và chọn mục Tra cứu giá trị hoàn lại, app sẽ hiển thị thông tin số tiền hiện tại mà bạn có thể nhận về khi rút tiền bảo hiểm.

Tra cứu số tiền nhận về trên app của bảo hiểm

Cách 3: Đến trực tiếp phòng giao dịch công ty bảo hiểm

Bạn có thể tới trực tiếp phòng giao dịch của công ty bảo hiểm, mang theo CCCD, hợp đồng bảo hiểm và yêu cầu giao dịch viên tra cứu và cung cấp thông tin chi tiết về số tiền bạn nhận về khi rút tiền bảo hiểm nhân thọ sau 15 năm.

Tra cứu số tiền nhận về sau 15 năm tại phòng giao dịch đơn vị bảo hiểm

Bảo hiểm nhân thọ rút tiền sau 15 năm có lỗ không?

Không có câu trả lời cụ thể cho việc tham gia bảo hiểm nhân thọ sau 15 năm là lỗ hay lãi. Điều này hoàn toàn phụ thuộc vào các sản phẩm mà bạn đã lựa chọn, thời hạn đóng phí, thời hạn bảo hiểm, số phí đã đóng, tình hình kinh doanh của công ty bảo hiểm... Dưới đây là 3 ví dụ về việc rút tiền bảo hiểm sau 15 năm với 3 dòng sản phẩm bảo hiểm khác nhau:

Trường hợp 1: Tham gia gói bảo hiểm hỗn hợp có tham gia chia lãi

Đặc điểm: Bảo hiểm hỗn hợp là bảo hiểm được thiết kế với những quyền lợi đảm bảo (bệnh hiểm nghèo, thương tật toàn bộ và vĩnh viễn, tử vong...), ngoài ra, người tham gia được hưởng thêm quyền lợi không đảm bảo là lãi chia - được phân bổ dưới dạng bảo tức tích lũy và lãi cuối hợp đồng.

Nhược điểm của bảo hiểm hỗn hợp là không có sự linh hoạt về thời gian đóng phí (khách hàng phải đóng số phí và số năm theo đúng cam kết) và phí bảo hiểm khá cao so với một số dòng bảo hiểm khác với cùng số tiền bảo hiểm.

Trong trường hợp nếu khách hàng chưa xảy ra rủi ro nào, giá trị hoàn lại sau 15 năm đóng phí thường thấp hơn so với số tiền bạn đã đóng trong vòng 15 năm.

Ví dụ tham khảo:

- Khách hàng là nam; 35 tuổi; làm đầu bếp trưởng

- Tham gia sản phẩm bảo hiểm hỗn hợp Cuộc sống bình an của Prudential;

- Số tiền đóng phí là 15.170.000 VND /năm

- Thời hạn đóng phí là 15 năm; thời gian bảo vệ là 75 tuổi

- Khách hàng được chi trả 2 quyền lợi là bệnh hiểm nghèo lên đến 400.000.000 VND và quyền lợi tử vong lên đến 600.000.000 VND.

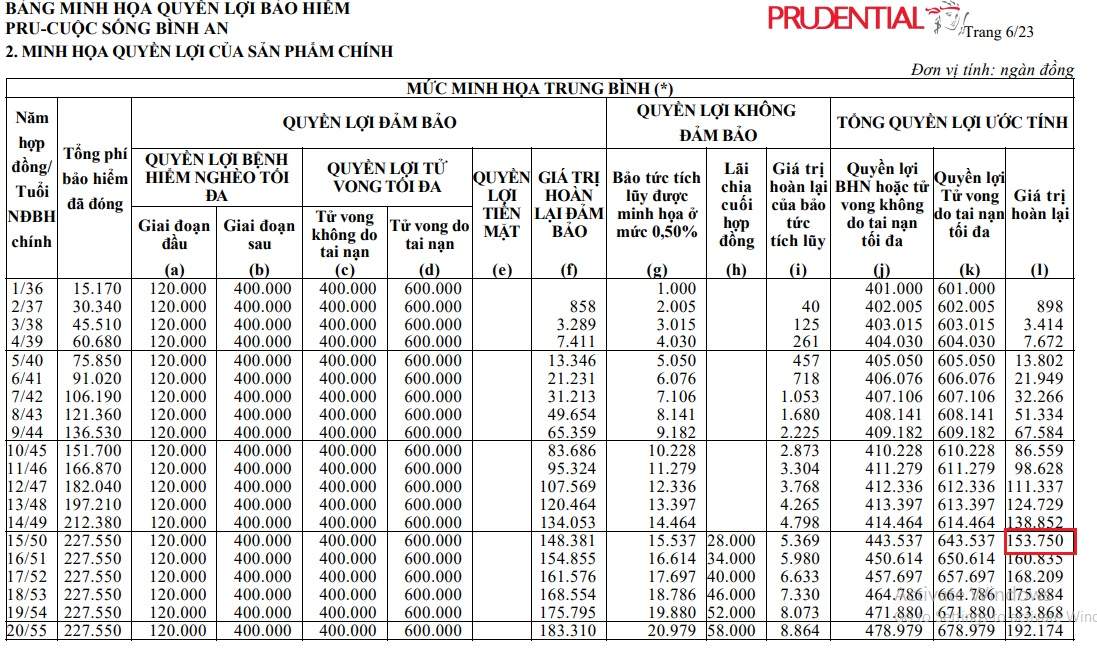

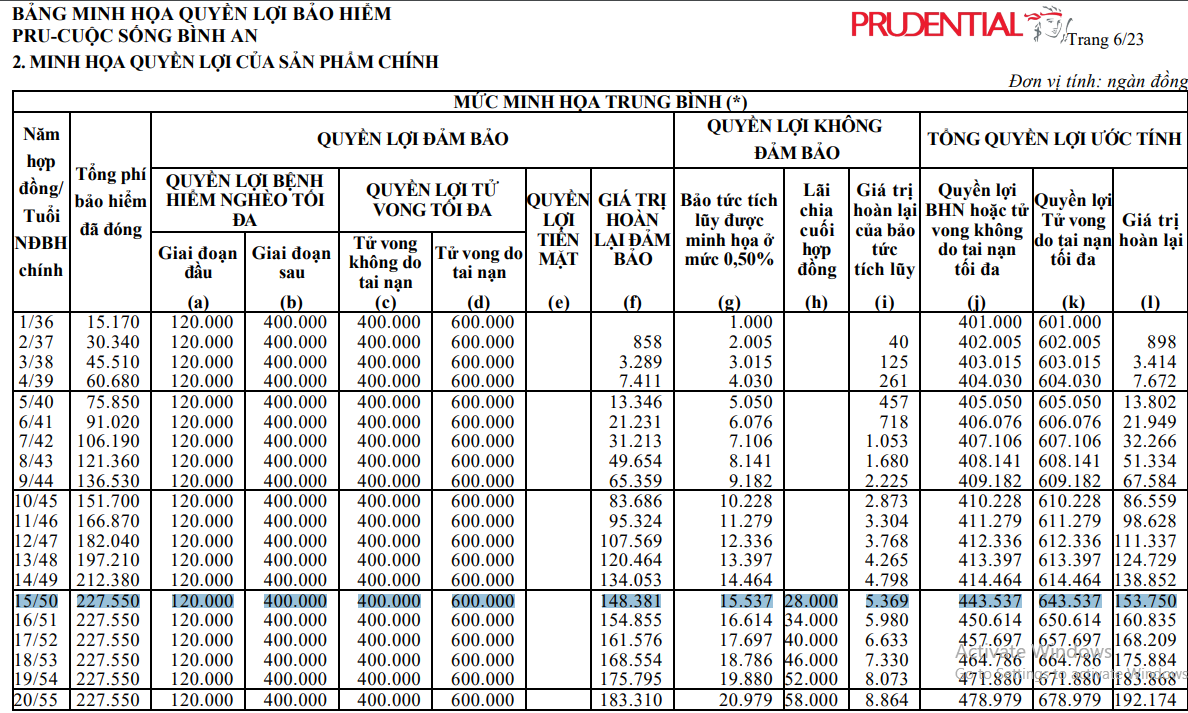

Bảng minh họa quyền lợi bảo hiểm hỗn hợp Cuộc sống bình an của Prudential

Dựa vào bảng minh họa, có thể thấy rằng quyền lợi bảo hiểm được chia thành hai trường hợp: Quyền lợi đảm bảo (là số tiền mà khách hàng chắc chắn sẽ nhận được khi rút tiền hoặc khi có sự kiện bảo hiểm). Quyền lợi không đảm bảo - Số tiền có thể cao hoặc thấp hơn so với bảng minh họa do việc chia lãi và bảo tức cuối hợp đồng phụ thuộc vào kết quả kinh doanh của các quỹ đầu tư. Nếu kết quả hoạt động của Quỹ tốt, tỷ lệ chia lãi sẽ cao, và ngược lại.

Trong trường hợp khách hàng không gặp bất kỳ rủi ro nào nằm trong phạm vi bảo vệ của hợp đồng, khi anh A rút tiền bảo hiểm vào năm thứ 15, số tiền anh A nhận được sẽ dao động từ 148.318.000 VND (giá trị hoàn lại cam kết) đến 153.750.000 VND (quyền lợi không đảm bảo) thấp hơn số tiền anh A đã đóng (227.550.000 VND). Trong trường hợp này, anh A có thể gọi là “lỗ” khi quyết định rút tiền.

Trường hợp số 2: Khách hàng tham gia gói bảo hiểm liên kết chung

Đặc điểm: Bảo hiểm liên kết chung là gói bảo hiểm nhân thọ vừa giúp bảo vệ tài chính trước các rủi ro vừa là kênh đầu tư hiệu quả cho người tham gia.

Các đơn vị bảo hiểm sẽ tách một phần phí bảo hiểm của khách hàng để đầu tư vào Quỹ liên kết chung. Đơn vị bảo hiểm sẽ có cam kết mức lãi suất đầu tư tối thiểu cho khách hàng. Tuy nhiên, nhược điểm là khách hàng không được chủ động trong việc lựa chọn quỹ đầu tư.

Trong trường hợp nếu khách hàng không xảy ra rủi ro nào trong quyền lợi bảo vệ, giá trị hoàn lại sau 15 năm đóng phí bảo hiểm liên kết chung có thể cao so với số tiền bạn đã tích lũy trong vòng 15 năm.

Ví dụ tham khảo:

- Khách hàng LE HOANG A - 30 tuổi

- Tham gia sản phẩm bảo hiểm Khởi đầu hạnh phúc của Manulife

- Phí bảo hiểm hàng năm là 26.925.000 VND. Thời hạn đóng phí là 69 năm

- Giá trị quyền lợi bảo vệ tử vong là 1.500.000.000 VND.

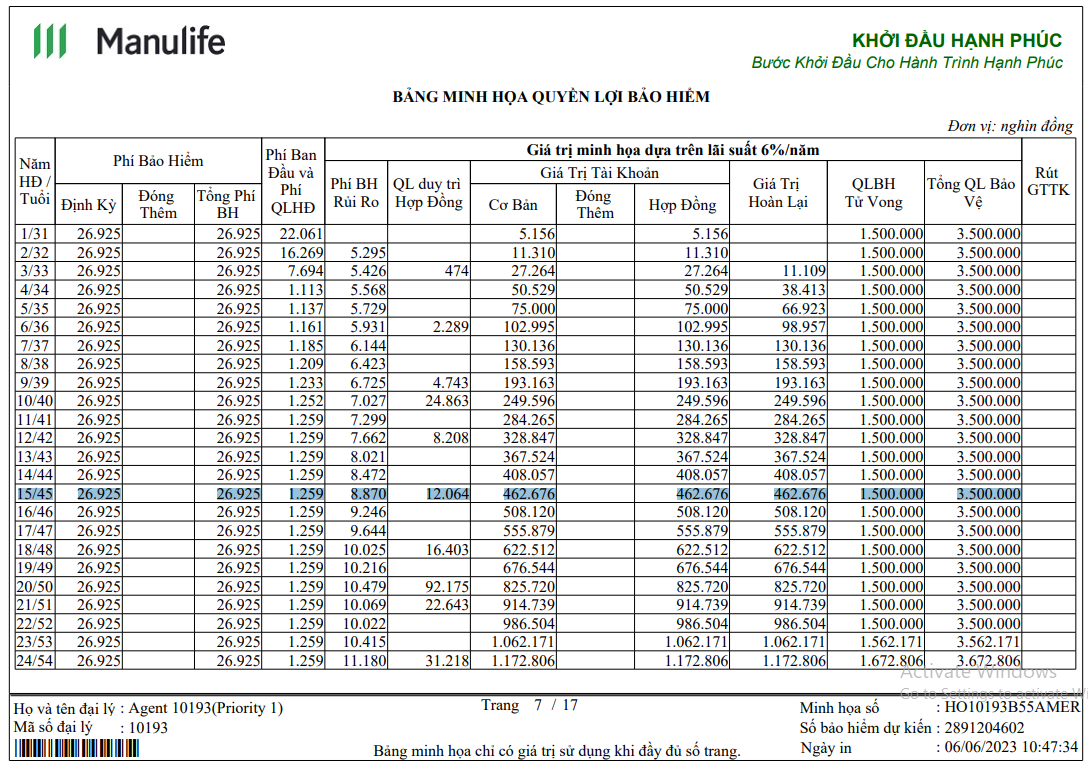

Bảng minh họa quyền lợi bảo hiểm Chắp cánh tương lai - Manulife

Sau 15 năm tham gia bảo hiểm, anh A đã đóng phí tổng là 403.875.000 VND và nếu anh A không xảy ra bất kỳ rủi ro nào thuộc phạm vi bảo vệ của hợp đồng, thì khi rút tiền, anh A sẽ sẽ nhận về số tiền là 462.676.000 VND (giá trị này được minh họa dựa trên lãi suất 6%) => Như vậy, nếu rút tiền bảo hiểm sau 15 năm tích lũy anh A có thể gọi là “có lãi”.

Trường hợp 3: Khách hàng tham gia bảo hiểm liên kết đơn vị

Đặc điểm: Cũng giống như bảo hiểm liên kết chung, bảo hiểm liên kết đơn vị là sản phẩm bảo hiểm nhân thọ có sự tách bạch giữa bảo vệ và đầu tư. Tuy nhiên điểm khác biệt là khách hàng được tùy chọn quỹ đầu tư, và được hưởng toàn bộ kết quả đầu tư nhưng cũng sẽ phải chịu mọi rủi ro đầu tư từ các quỹ liên kết đơn vị đã lựa chọn.

Do đó, trong trường hợp rút tiền bảo hiểm nhân thọ sau 15 năm tham gia bảo hiểm liên kết đơn vị, bạn có thể lỗ, lãi, hoặc hòa vốn so với tổng số tiền đóng vào.

Ví dụ tham khảo:

- Khách hàng Nguyễn Văn A, 30 tuổi

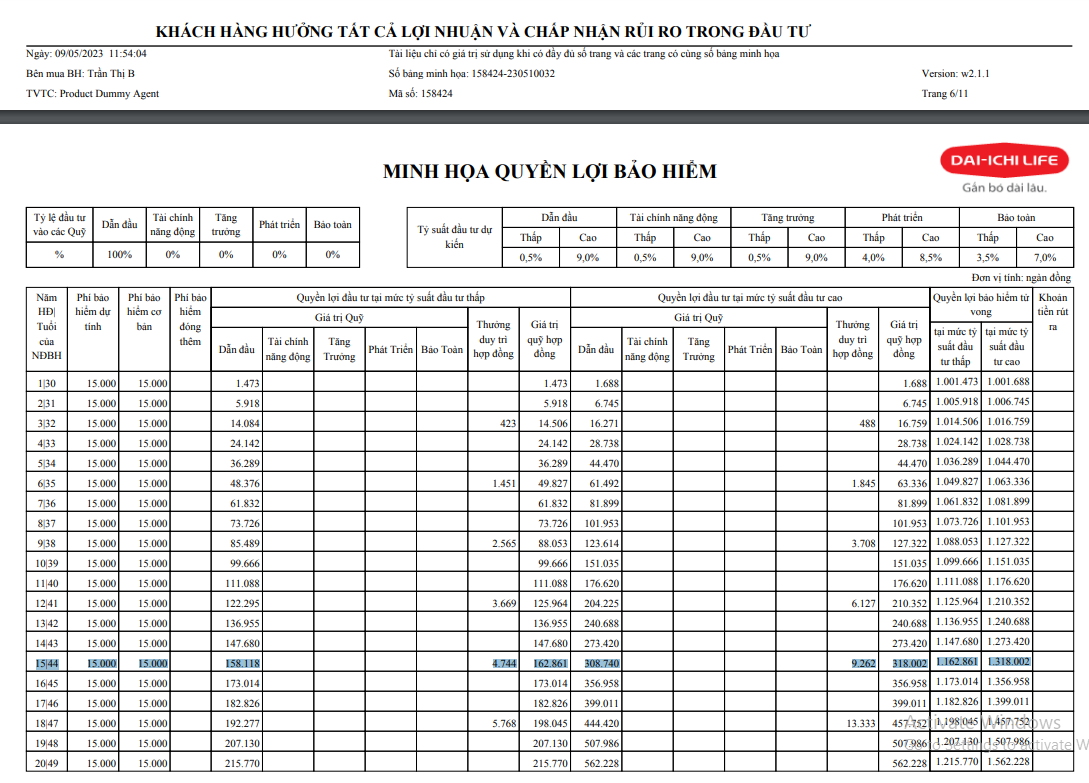

- Tham gia gói bảo hiểm liên kết đơn vị An Thịnh Đầu tư của Dai-Ichi Life

- Phí bảo hiểm là 15.000.000 VND/năm, thời hạn đóng phí là 69 năm, số năm bảo vệ là 99 năm

- Quyền lợi tử vong: 1 tỷ đồng

- Khách hàng A lựa chọn tham gia đầu tư vào quỹ Dẫn đầu

Bảng minh họa quyền lợi bảo hiểm liên kết đơn vị An Thịnh Đầu tư của Dai-Ichi Life

Nhìn vào bảng minh họa trên có thể thấy, khi tham gia bảo hiểm đến năm thứ 15, khách hàng đã đóng tổng số tiền là 225.000.000 VND, lúc này nếu rút tiền ở năm thứ 15, có thể sẽ xảy ra 2 trường hợp :

- Nếu kết quả đầu tư quỹ ở mức thấp, khách hàng sẽ nhận lại 162.861.000 VND => Khách hàng “lỗ” so với tổng số tiền đã đóng

- Ngược lại nếu kết quả đầu tư quỹ Dẫn Đầu có lãi cao, khách hàng sẽ nhận lại 318.002.000 VND -> Khách hàng “có lãi” so với tổng số tiền đã đóng

=> Như đã nói ở trên, kết quả đầu tư này chỉ mang tính chất tham khảo bởi thực chất, kết quả lỗ hay lãi sẽ phụ thuộc vào kết quả đầu tư của quỹ mà khách hàng đã lựa chọn.

Quy trình rút tiền bảo hiểm nhân thọ sau 15 năm

Để thực hiện rút tiền bảo hiểm nhân thọ sau 15 năm bạn cần chuẩn bị một số giấy tờ cần thiết theo yêu cầu của đơn vị bảo hiểm như giấy tờ tùy thân, hợp đồng bảo hiểm…,sau đó thực hiện các bước sau:

- Bước 1: Tới văn phòng giao dịch của đơn vị bảo hiểm và điền vào yêu cầu rút tiền. Đơn này sẽ bao gồm các thông tin cơ bản như: Họ tên, số CMND, số hợp đồng bảo hiểm, số tiền muốn rút, hình thức nhận tiền (nhận tiền chuyển khoản hoặc tiền mặt).

- Bước 2: Nộp đơn yêu cầu và các giấy tờ liên quan bao gồm thẻ CCCD, và hợp đồng bảo hiểm. Sau khi nhận được đơn yêu cầu, công ty bảo hiểm sẽ tiếp nhận hồ sơ và tiến hành kiểm tra thông tin, nếu đơn hợp lệ thì quá trình rút tiền sẽ được xử lý nhanh chóng.

- Bước 3: Khách hàng sẽ nhận toàn bộ số tiền theo quy định trong hợp đồng thông qua hình thức thanh toán đã đăng ký.

Bạn có thể tới phòng giao dịch của đơn vị bảo hiểm để rút tiền sau 15 năm

Những lưu ý khi rút bảo hiểm nhân thọ

Tham gia bảo hiểm nhân thọ là một trong những giải pháp bảo vệ tài chính hữu ích cho bạn. Tuy nhiên, khi rút bảo hiểm nhân thọ sau 15 năm, bạn cũng cần chú ý một số điều sau để đảm bảo quyền lợi trong hợp đồng bảo hiểm.

- Nên hạn chế rút bảo hiểm nhân thọ khi chưa tới hạn: Việc rút tiền bảo hiểm nhân thọ trước hạn thường có thủ tục phức tạp và khiến người đóng bảo hiểm chịu thiệt hại về kinh tế như nhận được số tiền ít hơn số phí đã đóng. Đặc biệt trong đó, các quyền lợi như bảo vệ trước rủi ro, đầu tư... sẽ không còn hiệu lực. Do đó, việc rút sớm trước kỳ đáo hạn chỉ nên là phương án cuối cùng, khi khách hàng không còn khả năng chi trả. Khi quyết định chấm dứt và rút tiền bảo hiểm nhân thọ trước hạn, khách hàng nên đọc kỹ hợp đồng cùng những thông tin liên quan đến hạn chế tối đa thiệt hại.

- Tìm kiếm sự hỗ trợ của đơn vị bảo hiểm khi không đóng bảo hiểm đúng hạn: Khi gặp khó khăn về tài chính không thể đóng phí đúng hạn khách hàng có thể liên hệ, thỏa thuận với công ty bảo hiểm để chọn phương án xử lý phù hợp, hạn chế tối đa việc hủy bỏ hợp đồng. Thông thường các công ty bảo hiểm có thể có những chính sách hỗ trợ khách hàng của mình bằng các giải pháp sau:

- Cho phép người mua gia hạn đóng phí hợp đồng bảo hiểm.

- Xin giảm số tiền bảo hiểm, từ đó giảm được số phí bảo hiểm phải đóng để hợp đồng vẫn được duy trì, quyền lợi bảo hiểm vẫn được đảm bảo.

Việc nắm được những kiến thức mà chúng tôi chia sẻ sẽ giúp bạn có thể trả lời được câu hỏi: Bảo hiểm nhân thọ rút tiền sau 15 năm được bao nhiêu? Trước khi tham gia bất kỳ hợp đồng bảo hiểm nào, bạn nên tìm hiểu rõ về tính chất, quyền lợi của sản phẩm. Từ đó có thể phân bổ hợp lý phí dành cho bảo hiểm và đầu tư; đồng thời lựa chọn quỹ đầu tư an toàn, có khả năng sinh lời cao.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất